Pastaruoju metu stebimas įmonių suaktyvėjimas būsto rinkoje kelia klausimų apie tokios veiklos teisėtumą ir galimas pasekmes. Aptarkime, ar įmonė gali įsigyti butą Lietuvoje, kokiais tikslais tai daroma ir kokie mokesčiai taikomi parduodant nekilnojamąjį turtą.

NT tiesiogiai #44. Apie mokesčius pardavus, paveldėjus, išnuomavus ar padovanojus NT.

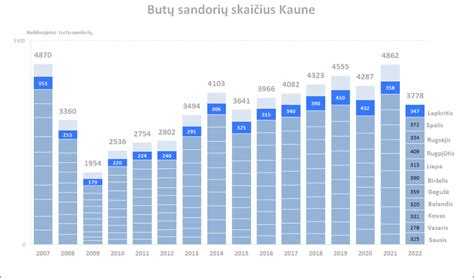

Įmonių aktyvumas būsto rinkoje

Lietuvos banko (LB) duomenimis, juridiniai asmenys sparčiai pradėjo pirkti gyvenamosios paskirties nekilnojamąjį turtą. Pavyzdžiui, Vilniuje tokių sandorių padaugėjo iki 10 proc. Lietuvos nekilnojamojo turto plėtros asociacijos (LNTPA) prezidentas Mindaugas Statulevičius įsitikinęs, kad įmonių suaktyvėjimą būsto sandorių rinkoje lėmė aktyvi NT, skirto nuomai, fondų veikla. Be to, įmonės būstą perka savo darbuotojams.

Seimo Biudžeto ir finansų komiteto pirmininkas Mykolas Majauskas mano, kad tokį procesą lėmė dvi priežastys: verslas turi laisvų pinigų ir investuoja - nusiperka būstą ir jį išnuomoja arba perka asmeniniam vartojimui. Anot M.Statulevičiaus, tokia veikla Lietuvoje prasidėjo 2019-2020 metais: "Juridiniai asmenys superka gyvenamosios paskirties objektus ir juos vėliau nuomoja - atsiranda tokia veiklos forma". Jis mano, kad ateityje tokių sandorių tik daugės, nes dabar juos stabdo menka būsto pasiūla.

Taigi, įmonė gali turėti registracijos adresą. Nėra draudimo įsigyti butą. Klausimas kokiu tikslu įmonė butą įsigyja.

Kada galimos sąnaudos?

Jei butas bus nuomojamas ir uždirbs pajamas - pirkimo PVM ir visos įrengimo/išlaikymo sąnaudos bus leidžiami atskaitymai. Jei butas perkamas kitokiu tikslu (pajamų neuždirbs ir įmonės ekonominėje veikloje nedalyvaus)- pirkimo PVM atskaityti negalima, įrengimo bei išlaikymo kaštai taip pat neleidžiami. Jei butas perkamas perpardavimui - tai prekė (visos įsigijimo/įrengimo išlaidos leidžiami, PVM atskaita taip pat leidžiama).

PVM aspektai

PVM įstatymas nesieja PVM prievolių su pastato paskirties pakeitimu. Pagal rezervacijos sutartį sumokėtas mokestis PVM aspektu laikomas užstatu ir nėra apmokestinamas PVM. PVM apskaičiavimo tikslais prieš 5 m. pasistatytas pastatas laikomas senu ir nėra apmokestinamas PVM. Pasirinkimas skaičiuoti PVM galioja tuomet, kai pirkėjas yra PVM mokėtojas. Atvirkštinio PVM mechanizmas nėra taikomas parduodant NT.

Žemės statyboms pardavimas yra apmokestinamas PVM. Gyventojas, PVM mokėtojas, stato keletą NT objektų, dalis objektų bus parduota. NT mainų sandoris savo esme laikomas pirkimo - pardavimo sandoriais. NT sandoriai paprastai yra didelės vertės ir tai sąlygoja reikšmingas PVM sumas. Kai įmonė parduoda žemės sklypą, kuris skirtas gyvenamųjų namų statybai, t. y.

Parduodamas NT praėjus 24 mėn. Jeigu NT turtas nebuvo naudojamas įmonės veikloje, bus laikoma, kad tiekiama prekė, o ne ilgalaikis turtas. Įmonė parduoda seną NT, kuris buvo naudotas jos veikloje. Parduodamas NT be PVM. Pagal PVMĮ nekilnojamojo turto pardavimas nėra apmokestinamas PVM, išskyrus kelias išimtis. Senų pastatų pardavimas PVM neapmokestinamas. Tai, kad žemės sklypas įsigytas be PVM, jokios įtakos jo pardavimo apmokestinimui neturės.

Gyvenamojo namo pardavimui ir nuomai taikomos skirtingos PVM taisyklės. Parduoti namą su PVM galima ir neįsiregistravus kaip PVM mokėtojui. PVM sąskaitos faktūros gali būti nerašomos tik LRV nutarime nustatytais atvejais.

Gyventojų pajamų mokestis (GPM) parduodant NT

Parduodant butą ar namą Lietuvoje, privaloma susimokėti gyventojų pajamų mokestį. Tačiau yra atvejų, kai jo mokėti nereikia. Visų pirma, reikia žinoti, kad pajamų mokestis apskaičiuojamas ne nuo visos pardavimo kainos, o tik nuo pelno, kurį gavote parduodamas butą. Pavyzdžiui, jeigu butą pirkote už 100000 eurų, o pardavėte už 125000, pajamų mokestis bus apskaičiuojamas tik nuo 25000 eurų. 15% nuo 25000 eurų bus 3750 eurų.

Jei butas jums buvo padovanotas ar jį paveldėjote, vis tiek nereikės mokėti mokesčio nuo visos pardavimo kainos. Mat bus traktuojama taip, tarsi jūs būtumėte pirkęs butą už tą kainą, kuri buvo tuo metu, kai jį gavote dovanų ar paveldėjote.

Kada GPM mokėti nereikia:

- Jeigu parduodate butą pigiau, nei įsigijote, arba už tą pačią kainą.

- Jeigu parduodate savo gyvenamąjį butą - nesvarbu, kada jį būtumėte pirkęs. Tačiau pragyvenęs ten (deklaravęs gyvenamąją vietą) turite būti ištisus 2 metus iki pardavimo.

Pirmiausia reiktų paaiškinti, kaip skaičiuojamas mokestis, kurį turite sumokėti parduodami savo NT. 15 proc. gyventojų pajamų mokestis yra skaičiuojamas nuo jūsų gauto pelno už parduotą NT. Pavyzdžiui, 2010 metais pirkote butą už 100 000 eurų. Pardavėte šį butą 2019 metais už 125 000 eurų. Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote registruoti, todėl pasiruoškite mokėti mokesčius. Pardavimo metu notarui išleidote 1000 eurų. Tai jūsų nuostoliai, nuo kurių mokesčių mokėti irgi nereikia.

Pagal VMI aiškinimą, turite mokesčius paskaičiuoti nuo savo pelno. Taigi 125 000 eurų pardavimo kaina - 100 000 buto įsigijimo kaina - 1000 eurų išlaidos notarui = 24 000 eurų pelno. Nuo šios sumos jūs ir turite sumokėti 15 proc. mokesčių - 3600 eurų.

Jeigu jūsų nekilnojamas turtas yra 10 ir daugiau metų senumo, jį parduodami gyventojų pajamų mokesčio neturite mokėti. Kitaip sakant, jei butą įsigijote 2007, o norite jį parduoti, GPM mokėti nereikės, nes butui yra jau 12 metų. Jeigu ketinate parduoti butą ar namą, kuriame gyvenote kiek trumpiau, nei 2 metus, mokesčių mokėti nereikės tik su vien sąlyga - už pajamas, kurias gausite pardavę tokį būstą per 12 mėnesių turite pirkti kitą būstą, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje.

Taigi, jei butą pirkote už 50 000, remontui išleidote 20 000 ir turite tai įrodančius dokumentus, jūsų pelnas yra... 0 eurų. Taigi mokesčių mokėti nereikia.

Svarbu žinoti:

- 15 proc. gyventojų pajamų mokestis yra skaičiuojamas nuo jūsų gauto pelno už parduotą NT.

- Jeigu jūsų nekilnojamas turtas yra 10 ir daugiau metų senumo, jį parduodami gyventojų pajamų mokesčio neturite mokėti.

- Jei butą parduodate ir iš karto perkate namą, kuriame tikrai gyvensite, mokesčių mokėti nereikia.

Išvados

Įmonės gali įsigyti butus Lietuvoje, tačiau svarbu atsižvelgti į įsigijimo tikslą ir su tuo susijusias PVM bei GPM prievoles. Jei butas perkamas nuomai arba perpardavimui, taikomos vienokios taisyklės, o jei kitais tikslais - kitokios. Taip pat svarbu žinoti, kada parduodant NT galima išvengti GPM.