Lietuviai noriai investuoja į gyvenamosios paskirties nekilnojamąjį turtą (NT) su tikslu jį išnuomoti. Tai vienas iš būdų įdarbinti savo pinigus, todėl svarbu žinoti, kad nuomojant turtą reikia mokėti mokesčius. Šiame straipsnyje aptarsime, kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos, kokius mokesčius reikia mokėti, kada juos mokėti ir kokį būdą pasirinkti geriausiai.

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15 % gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla. Šiame straipsnyje aptarsime šių būdų skirtumus bei privalumus, kad galėtumėte priimti tinkamiausią sprendimą savo trumpalaikės nuomos verslui.

Svarbu: Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

Kaip Apmokestinamos Gyvenamosios Paskirties Nekilnojamojo Turto Nuomos Pajamos?

Nuomojant gyvenamosios paskirties patalpas, turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams).

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą. Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Gyventojų Pajamų Mokesčio Apskaičiavimas, Deklaravimas Ir Sumokėjimas

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Mokesčių Mokėjimo Būdai

Mokesčius už buto nuomą galima mokėti keliais būdais:

15% Gyventojų Pajamų Mokestis (GPM)

Šis procentas yra skaičiuojamas nuo jūsų gautų pajamų, kurias surinksite iš savo buto nuomos. Pavyzdžiui, jeigu Kaune jūs nuomosite savo būstą už 500 eurų per mėn., per metus jūs surinksite 500 x 12 = 6000 eurų pajamų. Nuo šių surinktų pajamų jums reikės sumokėti 15% GPM, tai būtų - 900 eurų. Šiuos mokesčius jums reiktų sumokėti kitais mokesčių metais, deklaruojant pajamas. Jei jūsų metinės pajamos viršys apie 228 000 eurų (120 VDU), viršijusiai daliai bus taikomas 20% GPM.

Verslo Liudijimas

Pasirinkus šį būdą jūs mokėsite fiksuotą metinį mokestį. Reiktų atkreipti dėmesį, jog kiekvienoje savivaldybėje šis mokestis yra skirtingas. Kauno mieste toks mokestis yra 520 eurų, o Vilniuje 684 eurai. Taip pat yra taikomos ir lengvatos, jeigu esate bedarbis asmuo, ar turite 3 vaikus.

Norėdami sumokėti mokesčius už būsto nuomą su verslo liudijimu, turite įsigyti verslo liudijimą visam nuomos laikotarpiui, kurio veiklos kodas - 051 - gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos).

Verslo liudijimo kaina priklauso nuo vietovės, kurioje nuomojate būstą - Vilniaus miesto savivaldybėje gyvenamųjų patalpų nuomos liudijimo kaina yra didžiausia - 684,0 € metams, mažesnėse savivaldybėse nuomos liudijimas kainuoja ženkliai mažiau. VMI kiekvienais metais savo internetiniame puslapyje pateikia visų savivaldybių metinius tarifus.

Galite nuomoti bet kiek būstų su vienu verslo liudijimu, svarbu, kad gauta suma neviršytų 45 000 Eur per metus.

Taip pat mokate iki metų kalendorinės pabaigos. Nuo metų pradžios vėl perkate naują. Pajamas deklaruoti privalote kasmet.

2025 m. verslo liudijimų tarifai gyvenamosios paskirties patalpų nuomai:

| Savivaldybė | Metinis tarifas (Eur) |

|---|---|

| Vilniaus m. sav. | 684€ |

| Kauno m. sav. | 520€ |

| Klaipėdos m. sav. | 209€ |

| Šiaulių m. sav. | 500€ |

| Panevėžio m. sav. | 500€ |

| Palangos m. sav. | 684€ |

| Neringos sav. | 684€ |

| Marijampolės sav. | 189€ |

Prievolė „Sodrai“

Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu. PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Ką Pasirinkti?

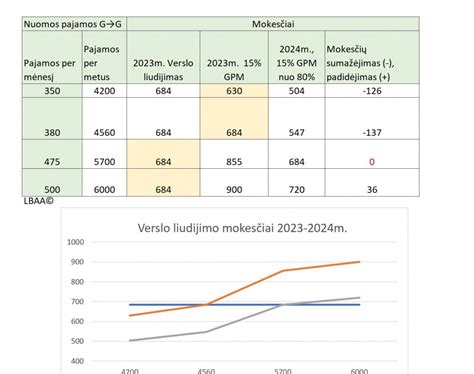

Kurį mokesčių mokėjimo būdą pasirinkti, priklauso nuo to, kokias pajams planuojate gauti už nuomojamą būstą ir kokioje savivaldybėje jis yra. Pavyzdžiui, jei Kaune nuomojate butą už 350 eur/mėn, per metus pajamos už šį objektą bus 4200 eur, todėl jums teks sumokėti 630 eur GPM. Verslo liudijimo kaina metams Kauno mieste yra 520 eur. Taigi šiuo atveju pravarčiau įsigyti verslo liudijimą.

Pavyzdys Nr.1 Butas Vilniuje už 700 eur/mėn. Verslo liudijimas = 694 eur/metams. GPM 700x12=8400 eur, 8400x15%=1260 eur

Pavyzdys Nr.2 Butas Vilniuje už 300 eur/mėn. Verslo liudijimas = 694 eur/metams. GPM 300x12=3600 eur, 3600x15%=540 eur

Pirmoje situacijoje labiau apsimoka nuomoti perkant verslo liudijimą, antroje - mokant GPM.

Lūžio taškas yra 380 eur - jei suma mažesnė, apsimoka GPM, jei didesnė - labiau apsimoka pirkti verslo liudijimą.

Lengvatos

Yra taikomos lengvatos pensininkams (50%), tėvams auginantiems daugiau nei 3 vaikus (50%) ar neįgalų vaiką (50%), taip pat auginant vaiką vienam (50%), neįgaliems asmenims (50-90%), bedarbiams (25% arba 90%), mokiniams (70%), amatininkams (50%). Įdomiausia lengvata - gyventojams, į Lietuvą grįžusiems per paskutinius 12 mėnesių, skaičiuojant nuo verslo liudijimo įsigijimo dienos (99%). Lengvatų dydžius taip pat nustato savivaldybė.

Būsto Nuomos Kompensacija

Mažesnes pajamas gaunantys asmenys gali gauti paramą būstui išsinuomoti - pasinaudoti būsto nuomos mokesčio dalies kompensacija, kuri mokama vadovaujantis LR paramos būstui įsigyti ar išsinuomoti įstatymu. Šios būsto nuomos kompensacijos dydis negali viršyti nuomos mokesčio dydžio.

Pavyzdžiui, vieno asmens be šeimos deklaruotos pajamos per metus sudaro 7500 eurų, o jo būsto nuomos mokestis siekia 500 eurų per mėnesį. Šis nuomos mokestis neviršija vidutiniškai per mėnesį asmeniui tenkančių pajamų (625 eurų), taigi, jis turi teisę į kompensaciją. Kompensacijos dydis per mėnesį šiam žmogui siektų 176 eurus, t. Šiuo atveju vertinamos visos pagal Gyventojų turto deklaravimo įstatymą deklaruotos pajamos, išskyrus kompensaciją. Būsto nuomos kompensacijos dydis apskaičiuojamas iš nuomos kainos atimant 30 procentų dalį, kurią apmokėtų asmenys ar šeimos.

Taip pat Vilniaus miesto savivaldybės taryba prie mokamos LR Vyriausybės nustatyto dydžio nuomos mokesčio dalies kompensacijos nusprendė skirti ir kompensacijas tam tikroms asmenų grupėms iš Vilniaus miesto savivaldybės biudžeto: 200 Eur skiriama likusiems be tėvų globos vienišiems asmenims, kurie yra įrašyti į Asmenų ar šeimų, turinčių teisę į paramą būstui išsinuomoti, sąrašą. 300 Eur skiriama asmenims su negalia, kurie turi teisę socialinį būstą išsinuomoti ne eilės tvarka.

Jeigu dėl kompensacijos kreipiasi nedirbantis ir besimokantis asmuo iki 24 metų amžiaus, dėl studijų pakeitęs gyvenamąją vietą, jis turi pateikti mokymosi įstaigos išduotą pažymą, patvirtinančią, kad bendrabučiuose nepakanka apgyvendinimo vietų ir kad šis asmuo neatsisakė jam pasiūlytos apgyvendinimo vietos.

Žemės Nuomos Apmokestinimas

Kasmet spalio pabaigoje dauguma gyventojų gauna pranešimus apie mokėtiną mokestį už žemę. Tokiu atveju svarbu tiksliai žinoti, koks mokestis yra mokamas - žemės mokestis ar žemės nuomos mokestis. Žemės ir žemės nuomos mokesčiai - visai skirtingi mokesčiai.

Žemės mokestį moka žemės savininkai ir jis apskaičiuojamas ir sumokamas į Valstybinės mokesčių inspekcijos sąskaitą. Valstybinės žemės naudotojai moka ne žemės mokestį, o žemės nuomos mokestį. Valstybinės žemės nuomos mokestį administruoja ir apskaičiuoja savivaldybė, kurios teritorijoje yra nuomojamas žemės sklypas. Šiai savivaldybei ir turi būti sumokėtas šis mokestis.

GPM tarifas nuo žemės nuomos mokesčio pajamų - 15 proc., o jei fizinio asmens nuomos pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis viršija 120 vidutinių darbo užmokesčių, pradedamas taikyti 20 proc. tarifas.

Jei nuomotojas yra fizinis asmuo ir nuomininkas yra fizinis asmuo, neįregistravęs individualios veiklos, tuomet mokestį moka ir metinę deklaraciją GPM311 teikia pats nuomotojas iki kitų metų gegužės 1 d. Jei nuomotojas yra fizinis asmuo, o nuomininkas yra fizinis asmuo, įregistravęs individualią veiklą, arba juridinis asmuo, mokestį apskaičiuoja, deklaruoja ir sumoka nuomininkas.

Jei gyventojas gauna tik žemės nuomos pajamas ir jokių kitų pajamų negauna, nėra prievolės teikti GPM311 deklaracijos.