Apie nuosavus namus svajoja daugelis, tačiau tik nedidelė dalis žmonių gali įsigyti būstą savomis lėšomis. Didžioji visuomenės dalis, norėdami įsigyti nekilnojamąjį turtą, kreipiasi į banką ir ima paskolą.

Pradinis įnašas - viena pagrindinių kliūčių, užkertanti kelią nuosavų namų įsigijimui. Nuosavo būsto neturintis žmogus dažnai susiduria su gyvenamosios vietos nuomos poreikiu, o tai reikalauja didelių finansinių išlaidų, todėl pradinei įmokai sutaupyti sunku.

Situacijos dėl būsto paskolos nelengvina ir Lietuvoje nuolat kylančios nekilnojamojo turto kainos, kurios per pastaruosius 10 metų vidutiniškai augo po 10% kas metus. Dėl didesnio pradinio įnašo ir griežtėjančių būsto paskolos suteikimo sąlygų, nuosavų namų įsigijimas neretai tampa neribotam laikui nukeliamu tikslu, o blogiausiu atveju - neįgyvendinta svajone. Laimei, šiais laikais yra ir tam tikrų būstų įsigijimo alternatyvų, kurios palengvina bei ženkliai paspartina savų namų įsigijimo procesą.

Tam tikra pradinio įnašo suma - neišvengiama būtinybė, su kuria susiduria kiekvienas žmogus, norintis įsigyti bet kokios paskirties ar tipo būstą. Su pradiniu įnašu susijusios taisyklės yra nurodytos Lietuvos banko išleistuose atsakingo skolinimosi nuostatuose, todėl šių išlaidų tikrai negali išvengti nei vienas asmuo, norintis įsigyti būstą su paskola. Mūsų šalyje Lietuvos bankas prižiūri visus licencijuotus kreditorius.

Nors pakankamai dideli įnašai daugeliui paskolą imančių žmonių atrodo kaip nereikalinga, nuosavų namų įsigijimo procesą sunkinanti aplinkybė, tačiau iš tikrųjų, šis mokestis visai būsto kredito išdavimo sistemai suteikia daugiau tvarkos bei apibrėžtumo. Pradinis įnašas yra tam tikra garantija, jog paskolą imantis žmogus būsto įsigijimą vertina rimtai ir yra finansiškai atsakingas.

Pradinio įnašo Reikalavimai

Pradiniai įnašai - saugumo garantija ne tik kreditą teikiantiems bankams, bet ir finansavimo siekiantiems žmonėms. Atsakingo skolinimosi nuostatuose pateiktos skolinimosi taisyklės apsaugo žmones nuo neapdairiai prisiimtos finansinės atsakomybės bei nubrėžia aiškias ribas, ką gali ir ko negali daryti paskolas teikiančios įmonės, vertindamos paskolą norinčio gauti žmogaus mokumą.

Nemažai žmonių yra susidarę klaidingą nuomonę, jog pradinis įnašas turi būti mokamas kreditą teikiančiam bankui. Reikėtų nepamiršti, kad pradinio įnašo mokestis yra mokamas ne kreditą teikiančiai įstaigai, o būsto pardavėjui. Norint gauti paskolą, tiek bankui, tiek notarui reikia pateikti įrodymą, apie sėkmingai įvykdytą pradinį mokėjimą už būstą.

Minimalus pradinis įnašas turi siekti ne mažiau 15% įsigyjamo būsto kainos ar vertės, tačiau kiekvienas būsto įsigijimo atvejis vertinamas individualiai. Norint įsigyti pirmąjį būstą naujos statybos name ir kreipiantis į banką dėl paskolos, dažniausiai sumokamas būtent tokio dydžio įnašas.

Vis tik, tam tikrais atvejais, įnašas gali būti ir didesnis bei sudaryti ženkliai didesnę būsto vertės arba kainos dalį. Didesnį pradinį įnašą dažniausiai reikia mokėti žmonėms, kurie nori įsigyti ne pirmą, o antrą ar trečią būstą su paskola. Imant pirmąją paskolą, pradinis mokestis dažniausiai yra 15 proc, o imant būsto paskolą ne pirmam būstui yra nustatomos griežtesnės sąlygos paskolai gauti.

Imant antrą ar trečią paskolą, neretai pradinis įnašas siekia 30 proc. perkamo nekilnojamo turto vertės. Tam tikrais atvejais, prašomas mokestis gali viršyti 40 proc planuojamo įsigyti buto, kotedžo ar namo vertės. Didesnis pradinio įnašo dydis gali būti nustatytas ir atsižvelgiant į individualią, paskolą imančio kliento finansinę situaciją.

Visais atvejais, nusprendus pasinaudoti būsto paskola ir įsigyti svajonių namus, reikėtų iš anksto nusiteikti, jog prašomas įnašas tikrai sudarys ne mažiau kaip 15 proc.

Sparčiai kylančios nuomojamų būstų kainos lėmė tai, jog imti būsto paskolą ir įsigyti nuosavą būstą šiais laikais nori vis jaunesnio amžiaus žmonės. Savarankiškai gyvenantys jauni asmenys, o ypač jaunos šeimos susiduria ne tik su itin brangia nuoma, bet ir su aibe kitų finansinių išlaidų, todėl sutaupyti pradinei įmokai gali tik patys kantriausi ir taupiausi.

Pasiryžus eiti sunkiuoju keliu ir nuosekliai taupyti paskolos įnašui, racionaliausias sprendimas - taupymo laikotarpiu nesinuomoti jokio būsto, nes būtent nuoma dažniausiai reikalauja didžiausios biudžeto dalies. Esant galimybei, rekomenduojama pagyventi pas tėvus, draugus ar giminines. Taip pat reikėtų objektyviai apsvarstyti planuojamo įsigyti būsto vertę, nes ji - pagrindinis veiksnys įtakojantis pradinio įnašo dydį. Svarbu atkreipti dėmesį ir į būsto būklę, nes ši aplinkybė įtakos finansines išlaidas, kurių prireiks būsto įrengimui ar remontui.

Pasirinkus finansinių galimybių neatitinkantį būstą, susidursite ne tik su ilgesniu pradinio įnašo kaupimo laikotarpiu, bet ir su didesne būsto paskolos suma. Mokėti paskolos įmokas reikės ne vienerius metus, todėl verta pagalvoti apie visas įmanomas rizikas.

Efektyviai išsprendus laikinos gyvenimo vietos klausimą, pasirinkus optimalų, finansines galimybes atitinkantį būsto variantą ir atsisakius įvairių pramogų, pradinei įmokai įmanoma sutaupyti sąlyginai greitai. Žinoma, tikslesnį taupymo laikotarpį galima nustatyti tik įvertinus individualiai gaunamų mėnesinių pajamų dydį bei tikslią, planuojamo įsigyti būsto vertę.

Atsakingai taupant, nesinuomojant gyvenamos vietos ir neleidžiant sau jokių pramogų, sukaupti pradiniam įnašui reikalingą pinigų sumą ir gauti būsto paskolą yra įmanoma. Tačiau reikėtų nepamiršti, kad ilgą laiką gyvenant be jokio komforto kenčia gyvenimo kokybė, emocinė būklė, šeimos santykiai ir pan.

Alternatyvūs Būdai Įsigyti Būstą

Viena iš išeičių - išperkamoji būsto nuoma arba “Nuomokis ir pirk” paslauga. Pasinaudojus tokia alternatyva, pradinio mokesčio taip pat tikrai nepavyks išvengti. Tačiau, pasirinkus šį įsigijimo būdą, pradinį įnašą galima kaupti ne gyvenant nuomojamame ar giminėms priklausančiame būste, o savo svajonių namuose, kuriuos įsigysite ateityje.

NUMAI suteikia galimybę savo klientams išsirinkti bet kurį rinkoje siūlomą kokybišką NT Vilniaus ir Kauno mieste. Todėl pasinaudojus mūsų paslaugomis galėsite ne tik greitai atsikraustyti į ateityje Jums priklausysiantį būstą, bet ir iš karto išsirinkti visus poreikius ir lūkesčius atitinkančius, svajonių namus. Būstą ateityje pirksite už iš anksto sutartą kainą. Todėl tikrai išvengsite neplanuotų finansinių išlaidų ir iš karto žinosite tikslią būsto pirkimo kainą bei pradinio įnašo dydį.

Išperkamoji nuoma - tai alternatyvus būsto įsigijimo būdas, leidžiantis nuomininkui palaipsniui išmokėti būsto kainą per nuomos laikotarpį. Šis modelis jau seniai taikomas automobilių ir kitos technikos pardavimuose, tačiau nekilnojamojo turto rinkoje jis pritaikytas kiek vėliau. Siekiant sumažinti sandoryje dalyvaujančių šalių skaičių ir išvengti bankų finansavimo, statytojai pradėjo siūlyti tiesioginį butų pardavimą per išperkamąją nuomą.

Tai reiškia, kad pirkėjas nuomojasi būstą ir kas mėnesį moka nuomos mokestį, kurio didžioji dalis skiriama būsto išsimokėjimui. Šis mechanizmas turi ribotą trukmę - paprastai iki 10 metų (120 mėnesių). Pasibaigus šiam laikotarpiui, likusi būsto kaina turi būti sumokėta iš karto. Nors išperkamoji nuoma leidžia išvengti pradinio įnašo, ji turi reikšmingą trūkumą - dideles mėnesines įmokas.

Kadangi laikotarpis yra palyginti trumpas, nuomos įmokos gali siekti 1000-1700 eurų per mėnesį. Palyginus su banko paskola būstui, kuri dažniausiai suteikiama ilgesniam laikotarpiui ir turi mažesnes mėnesines įmokas dėl palūkanų paskirstymo per kelis dešimtmečius, išperkamoji nuoma gali pasirodyti mažiau patraukli.

Valstybės Parama Būsto Įsigijimui

Valstybės teikiama parama būsto įsigijimui gali būti reikšminga pagalba tiems, kurie neturi pakankamai santaupų pradiniam įnašui ar palankioms paskolos sąlygoms užtikrinti. Lietuvoje egzistuoja įvairios paramos programos, skirtos jaunoms šeimoms, pirmą kartą būstą perkantiems asmenims bei tiems, kurie planuoja būsto statybą ar renovaciją.

Norint pasinaudoti valstybės parama, būtina atitikti tam tikrus kriterijus bei pateikti paraišką. Kadangi ši pagalba skiriama tik konkrečioms gyventojų grupėms, svarbu iš anksto išsiaiškinti reikalavimus ir tinkamai pasiruošti paraiškos teikimui.

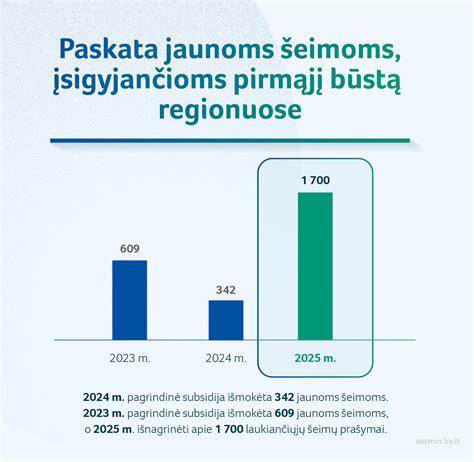

Pradinį įnašą gali padengti valstybės subsidija, tačiau ją reikia gauti oficialiai. Pradinio įnašo dydis gali siekti ne mažiau kaip 15 proc. būsto vertės iki 30 proc., o tam tikrais atvejais galbūt yra ir didesnis, siekiantis 30 ar net 40 proc.

Plungėje gyvenanti Eglė Plaipienė kartu su vyru jau kuriasi naujuose namuose gavę valstybės subsidiją ir Plungės kredito unijos finansavimą. „Pradėję domėtis būsto įsigijimo sąlygomis, atsitiktinai sužinojome apie galimybę įsigyti būstą Plungėje su valstybės subsidija. Tokiu būdu paankstinome savo nuosavų namų svajonę, nes subsidija padengė visą pradinio įnašo sumą“, - pasakoja E.

Tiesa, verta atkreipti dėmesį, kad paskolos pirmajam būstui įsigyti suma neribojama, tačiau suma, pagal kurią apskaičiuojama jaunai šeimai suteikiama subsidija, negali būti didesnė kaip 87 tūkst.

Paskola be Pradinio Įnašo

Būsto paskola be pradinio įnašo - tai finansavimo galimybė, kai kredito gavėjui nereikia turėti nuosavų lėšų pradiniam įnašui padengti. Dažniausiai tokia paskola suteikiama tik tam tikroms asmenų grupėms arba taikant papildomas garantijas. Pagal galiojančius Atsakingojo skolinimo nuostatus, standartinė būsto paskola reikalauja ne mažesnio kaip 15% pradinio įnašo.

Tai speciali paskolos forma, kai skolinamasi nedidelėms nekilnojamojo turto investicijoms be turto įkeitimo. Tokios paskolos suma gali siekti iki 30 000 eurų, o pagrindinis privalumas - nereikia nei pradinio įnašo, nei turto įkeitimo. Tik palūkanų norma gali būti didesnė, nei įprastoms būsto paskoloms. Tokia paskola gali būti patogi net ir tiems, kurie planuoja įsigyti mažesnės vertės nekilnojamąjį turtą, bet nenori prisiimti ilgalaikių įsipareigojimų.

Tokia paskola gali būti naudinga asmenims, norintiems įsigyti nekilnojamąjį turtą, kurio vertė nėra didelė, ir kurie nenori arba negali įkeisti kito turto. Tai sprendimas tiems, kurie ieško lanksčios finansavimo galimybės be sudėtingų hipotekos procedūrų.

Dalis svetur gyvenančių ir dirbančių tautiečių planuoja ateityje kurti gyvenimą tėvynėje. Anot I. Kedytės, LKU grupės kredito unijų taikomos sąlygos būsto paskoloms ne Lietuvoje dirbantiems tautiečiams - praktiškai nesiskiria.

Lietuvoje, o taip pat ir visame pasaulyje, daugėja laisvai samdomų ir savarankiškai dirbančių darbuotojų. Pagal vienokią ar kitokią individualios veiklos formą žmonių 2020 m. Lietuvoje skaičiuota per 185 tūkst. Vis dar vyrauja nuomonė, kad dirbantys savarankiškai arba gaunantys kitas alternatyvias pajamas gali pamiršti apie kredito įstaigų finansavimą būstui įsigyti.

„Remiantis gerąją kredito unijų praktika, šiam gyventojų segmentui yra taip pat aktyviai skolinama tiek būsto įsigijimui, tiek būsto statyboms ar rekonstrukcijai“, - teigia I.

Turintiems kitų finansinių įsipareigojimų ar net kelias paskolas, I. Kedytė primena apie refinansavimo paslaugą. „Refinansavus jau turimas paskolas vienoje bendrovėje, pavyzdžiui, kredito unijoje, lieka tik viena sutartis ir viena mėnesinė įmoka. Prieš apjungdamos kelias paskolas, kredito įstaigos dar kartą įvertina kliento finansines galimybes, todėl kai kuriais atvejais galima pasiekti sutarimų dėl patrauklesnių paskolos grąžinimo sąlygų“, - tikslina I.

Apibendrindama, I. Kedytė pataria nusprendusiems įsigyti būstą kiekvienu individualiu atveju pirmiausia kreiptis į kredito įstaigą, kurios specialistai pateiks tiksliausią informaciją apie galimybes gauti finansavimą ar galiojančias lengvatines priemones. „Akivaizdu, kad finansinių paslaugų spektras, o taip pat ir lengvatinių priemonių pasiūla - plati ir kintanti.

Registrų centro duomenimis, NT sandorių rinka artėja prie rekordo - per 10 šių metų mėnesių Lietuvoje buvo įregistruota daugiau nei 134 tūkst. pirkimo-pardavimo sandorių. Mažėjant pasiūlai, NT kainos ir toliau auga, tad auga ir finansavimo šaltinių paklausa.

Kredito įstaigos, vertindamos asmens finansines galimybes gauti paskolą, atsižvelgia, kad būsto paskolos mėnesinė įmoka kartu su kitais finansiniais įsipareigojimais neviršytų daugiau kaip 40 % šeimos pajamų. Vis dėlto ekspertė pataria dar prieš renkantis būstą patiems įsivertinti, kokią dalį pajamų galima atsidėti būsimai mėnesio įmokai, kad ši nepaveiktų kasdienio gyvenimo.

„Nors kredito įstaigos atidžiai įvertina kiekvieno kredito gavėjo galimybes grąžinti prisiimamus finansinius įsipareigojimus, rekomenduojame patiems skolininkams įsivertinti, koks paskolos grąžinimo laikotarpis būtų pats optimaliausias, o įmokų dydis - priimtinas. Tada paskola netaps našta, jeigu įvyks neplanuoti pokyčiai ar laikinai sumažėtų pajamos“, - teigia I.

Taip pat atkreiptinas dėmesys, kad būsto įsigijimo procesas reikalauja ir papildomų išlaidų nei tik pradinis įnašas. „Reikėtų įsivertinti ir vienkartinius mokesčius, tokius kaip notarinės sutartys - pirkimo-pardavimo sutartis, finansinei įstaigai įkeičiamo turto hipotekos įregistravimo sandoris, taip pat turto vertinimo ataskaita, draudimas ir panašiai“, - primena I.

LKU kredito unijų grupės statistika rodo, kad jaunos šeimos - vieni iš labiausiai nuosavu būstu besidominčių pirkėjų. Ir nors įsigyti būstą regione yra pigiau, tačiau ir tada būtina sukaupti bent 15 % pradinį įnašą. Vis dėlto jaunas šeimas į regionus vilioja valstybės subsidijos pirmajam būstui. Ši valstybės subsidija gali būti suteikiama tiek gyvenamosios paskirties turtui įsigyti, tiek statyti.

„Išsirinkus būstą, reikėtų patikrinti, ar jis patenką į regioną, kurių teritorijose pirmąjį būstą įsigyjančios jaunos šeimos turi teisę gauti finansinę paskatą. Tokią informaciją galima rasti tiek internete, tiek kreipiantis į kredito įstaigą“, - pataria LCKU Kredito rizikų skyriaus vadovė.

Tinkamai įsivertinus savo galimybes ir poreikius, lengviau priimti racionalų sprendimą gauti paskolą ir išvengti finansinių sunkumų ateityje. Dėl to, prieš priimdami sprendimą dėl būsto paskolos, pasidomėkite, kokios palūkanų normos galioja rinkoje, kad iš anksto įvertintumėte savo finansinius įsipareigojimus, taip pat sužinokite, koks yra jūsų kreditingumo vertinimas ir kredito reitingas.