Nekilnojamojo turto mokestis (NT mokestis) Lietuvoje paliečia daugelį gyventojų ir įmonių. Kasmet Lietuvoje nekilnojamo turto mokestis paliečia maždaug 30 tūkstančių žmonių, tokius duomenis pateikia Lietuvos Respublikos finansų ministerija. Vis dėlto Finansų ministerija siekia, kad nuo 2026 m. jį mokėtų daugiau gyventojų - apie 500 tūkst. Šiame straipsnyje aptarsime, kada reikia mokėti avansinį nekilnojamojo turto mokestį, kaip jis apskaičiuojamas, ir kitus svarbius aspektus, susijusius su šiuo mokesčiu.

Kas Yra Avansinis Nekilnojamojo Turto Mokestis?

Avansinis NT mokestis yra mokamas iš anksto, remiantis numatoma metine mokesčio suma.

Kada Juridiniam Asmeniui Reikia Deklaruoti Avansinį Nekilnojamojo Turto Mokestį?

Juridinis asmuo, teikdamas 2025 m. deklaraciją KIT711, iki 2026 m. vasario 17 d. privalo deklaruoti ir 2026 m. trijų ketvirčių mokėtiną avansinį nekilnojamojo turto mokestį. Tai būtina, jei metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už 2026 m. sausio 1 d. nuosavybės teise turėtą ir /arba įsigyjamą nekilnojamąjį turtą viršija 500 eurų.

Mokėjimo Terminas

Avansinis nekilnojamojo turto mokestis sumokamas atskirai už kiekvieną ketvirtį iki:

- Kovo 16 d. (jei 15 d. nedarbo diena)

- Birželio 15 d.

- Rugsėjo 15 d.

Likusi suma sumokama pateikus deklaraciją KIT711 iki 2026 m. vasario 16 d. (15 d. nedarbo diena).

Kas Turi Mokėti Avansinį NT Mokestį?

Juridinis asmuo, teikdamas 2025 m. deklaraciją KIT711, iki 2026 m. vasario 17 d. (15-16 d. nedarbo dienos) kartu privalo deklaruoti ir 2026 m. trijų ketvirčių mokėtiną avansinį nekilnojamojo turto mokestį, jei metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už 2026 m. sausio 1 d. nuosavybės teise turėtą ir /arba įsigyjamą nekilnojamąjį turtą viršija 500 eurų.

Už nekilnojamąjį turtą perimtą iš fizinio asmens avansinės įmokos nemokamos.

Kaip Apskaičiuojamas Avansinis NT Mokestis?

Jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę.

Avansiniai mokesčiai deklaruojami deklaracijos KIT711 A priede.

Mokestinės Vertės Nustatymas

Mokestinė vertė yra apskaičiuojama tik pagal registro nustatytas mokestines vertes. Šiuo atveju Jūsų pirkimo-pardavimo sutartyje nurodytos sumos neturi jokios įtakos Jūsų mokestinei vertei. Mokestinę savo nekilnojamo turto vertę galite sužinoti Registrų centro puslapyje, įvedus objekto unikalų numerį.

Turite įsivertinti, kad mokestinė vertė keičiasi kas 5 metus, tad jei rinkoje yra kainų pakilimas, greičiausiai Jūsų mokestinė vertė taip pat padidės.

Nekilnojamojo Turto Mokesčio Tarifai

Nekilnojamojo turto mokestis skiriasi ir kinta priklausomai nuo turto paskirties, jo vietos, mokestinės vertės. Nuo tam tikros mokestinės vertės atsiranda progresinis mokestis. Jo tarifas svyruoja nuo 0,3 iki 3 proc.

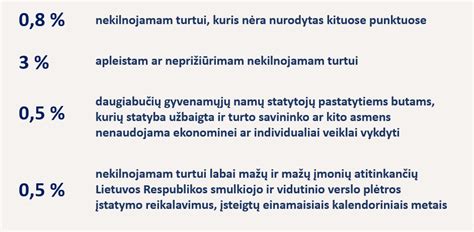

Nekilnojamojo turto mokestį, intervale nuo 0,5% iki 3% nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, apleistumą, mokesčio mokėtojų kategorijas ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą.

NT mokestinė vertė nustatoma Pagal VĮ „Registrų centras" atliekamą vertinimą. Ją sužinoti galima pagal objekto adresą ir unikalų numerį. NT yra vertinamas masiniu vertinimo būdu arba atkuriamosios vertės (kaštų) metodu.

Fizinių Asmenų Turtas

Vadovaujantis Lietuvos Respublikos finansų ministerijos pateiktais duomenimis:

Fizinių asmenų valdomų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės ir poilsio paskirties statinių ar patalpų, taip pat žuvininkystės ir inžinerinių statinių bendros vertės daliai, viršijančiai 150 tūkst. EUR, taikomas mokestis.

Nekilnojamo turto vertės dalis reiškia sumą, kuri viršija 150 000 EUR. Pavyzdžiui, 1 asmuo nusipirko gyvenamąjį objektą, kurio mokestinė vertė 200 000 EUR, tokiu atveju Jūsų turto dalis bus 50 000 EUR, kuri bus apmokestinta 0,5proc tarifu.

Pavyzdys

Namo mokestinė vertė 500 000 EUR. Šiuo atveju: 500 000 - 300 000 = 200 000 EUR.

Kaip pateikta lentelėje viršuje: turto vertės dalis, viršijanti 150 000 eurų, bet neviršijanti 300 000 eurų apmokestinama 0,5 proc. Tad 200 000 EUR pritaikant 0,5 proc. tarifą mokėtina suma bus 1000 eurų.

Mokesčio Tarifai Savivaldybėse

Mokesčio tarifas - nuo 0,5 procento iki 3 procentų nuo visos nekilnojamojo turto mokestinės vertės. Tarifą reikia rinktis pagal savivaldybių priimtus sprendimus, priklausomai nuo to, kurioje savivaldybėje yra nekilnojamas turtas.

Pavyzdžiui: šiuo metu turite komercinės paskirties (pvz. poilsio kompleksą) Vilniaus mieste, kurio vertė yra 1 000 000 eurų, pagal šiuo metu savivaldybės nustatytus tarifus yra mokamas 0,7 proc.

Žemiau pateiktoje lentelėje galite rasti pavyzdinius tarifus:

| Turto vertės dalis | Tarifas |

|---|---|

| Neviršija 150 000 eurų | 0 % |

| Viršija 150 000 eurų, bet neviršija 300 000 eurų | 0,5 % |

| Viršija 300 000 eurų, bet neviršija 500 000 eurų | 1 % |

| Viršija 500 000 eurų | 2 % |

Kaip Sumokėti NT Mokestį?

Nekilnojamojo turto mokestį galima sumokėti pavedimu į VMI surenkamąją sąskaitą arba įmokų surinkimo paslaugas teikiančiuose padaliniuose (AB Lietuvos paštas, Perlo terminalai, Paysera ir kt.).

Svarbios Datos

Svarbios datos, kurias reikia atsiminti:

| Veiksmas | Data |

|---|---|

| 2025 m. deklaracijos KIT711 pateikimas ir 2026 m. avansinio mokesčio deklaravimas | Iki 2026 m. vasario 17 d. |

| Avansinio mokesčio už pirmą ketvirtį mokėjimas | Iki kovo 16 d. |

| Avansinio mokesčio už antrą ketvirtį mokėjimas | Iki birželio 15 d. |

| Avansinio mokesčio už trečią ketvirtį mokėjimas | Iki rugsėjo 15 d. |

| Likusi suma sumokama pateikus deklaraciją KIT711 | Iki 2026 m. vasario 16 d. |

Svarbu Žinoti

Verta atkreipti dėmesį, kad NT mokestis yra nuolat kintantis įstatymų klausimas, ir reikėtų reguliariai tikrinti galiojančius teisės aktus.