Atsitiko taip, kad jūs nusprendėte parduoti nekilnojamąjį turtą. Parduodate savo nekilnojamąjį turtą? Ar žinote, kad gali tekti susimokėti gyventojų pajamų mokestį?

Šiame straipsnyje aptarsime kiekvienam buto pardavėjui kylančius klausimus: kokie mokesčiai taikomi po pardavimo?

Trumpas atsakymas: Pardavus butą, priklausomai nuo situacijos, gali tekti mokėti pajamų mokestį (GPM). Jei butas buvo jūsų nuosavybė ilgiau nei 10 metų ar gyvenote jame ne mažiau kaip 2 metus, mokesčio galima išvengti. Tačiau tam tikrais atvejais papildomi mokesčiai gali būti taikomi, todėl svarbu žinoti, kokios taisyklės galioja.

Tie 15 proc. kartais labai keičia visą pardavimo tvarką ir situaciją, todėl šiandien norėtume priminti kelias situacijas, kada mokesčių mokėti NEREIKIA. Tie 15 proc. nuo parduodamo NT lieka jums. Galite tai vadinti sutaupymu arba mokesčių optimizavimu. Kai kas norėtų tai pavadinti mokesčių vengimu, tačiau tai nėra visiškai teisinga.

Taigi, kaip gi apmokestinamos nekilnojamojo turto pajamos?

Kaip TEISĖTAI mokėti 0% kapitalo prieaugio mokestį už nekilnojamąjį turtą

Kada Nereikia Mokėti Pajamų Mokesčio?

VMI sako aiškiai: jeigu jūsų nekilnojamas turtas yra 10 ir daugiau metų senumo, jį parduodami gyventojų pajamų mokesčio neturite mokėti. Kitaip sakant, jei butą įsigijote 2012, o 2024 metais norite jį parduoti, galite būti ramūs - GPM mokėti nereikės, nes butui yra jau 12 metų. Jis pora metų senesnis, nei numatytas 10 metų terminas.

- Turto pardavimo pajamos neapmokestinamos, jei turtas buvo išlaikytas 10 ir daugiau metų.

- Už pajamas, pardavus nekilnojamąjį turtą, nereikia mokėti pajamų mokesčio, jeigu parduotas turas buvo išlaikytas 10 metų nuo įsigijimo momento iki pardavimo.

Jeigu ketinate parduoti butą ar namą, kuriame gyvenote kiek trumpiau, nei 2 metus, mokesčių mokėti nereikės tik su viena sąlyga - už pajamas, kurias gausite pardavę tokį būstą per 12 mėnesių turite pirkti kitą būstą, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje. Paprasčiau kalbant - mokesčių mokėti nereikia, jei butą parduodate ir iš karto perkate namą, kuriame tikrai gyvensite.

- Būsto pardavimo (įskaitant priskirtą žemę) pajamų mokesčio nereikia mokėti ir tuo atveju, jeigu 2 metus iki būsto pardavimo jame buvo deklaruota gyvenamoji vieta, arba Europos ekonominės erdvės valstybėje esantį būstą (įskaitant priskirtą žemę), kur buvo deklaruota gyvenamoji vieta mažiau negu 2 metus, gautos pardavimo pajamos per vienerius metus buvo panaudotos kitos Europos ekonominės erdvės valstybėje, kur deklaruojamą gyvenamoji vieta, busto įsigijimui.

Per metus laiko galima įsirengti namą ar butą nuo nulio. Tokia situacija yra labai dažna, nes būtent taip pagausėjus šeimai elgiasi tūkstančiai NT savininkų. Maža smulkmena: tai privaloma abiem sutuoktiniams, ypač, kai jie abu nurodyti kaip būsto savininkai.

Dovanotas turtas

Neapmokestinamos dovanojimo būdu gautos pajamos iš sutuoktinių, vaikų (įvaikių), tėvų (įtėvių), brolių, seserų, vaikaičių ir senelių. Taigi, gavus turtą dovanojimo sutarties pagrindu iš sutuoktinių, vaikų (įvaikių), tėvų (įtėvių), brolių, seserų, vaikaičių ir senelių, gyventojas neprivalės mokėti gyventojų pajamų mokesčio. Tačiau ši taisyklė nėra absoliuti.

Apmokestinama gyventojų pajamų mokesčiu tik tada, jei dovanos gavėjas 10 metų nuo dovanojimo datos neišlaikė savo nuosavybės teisės į dovanotą turtą ir perleidžia tokį turtą trečiajam asmeniui. Nėra apmokestinamos pajamos, gautos iš kitų gyventojų (ne iš sutuoktinių, vaikų (įvaikių), tėvų (įtėvių), brolių, seserų, vaikaičių ir senelių) dovanojimo būdu per mokestinį laikotarpį tais atvejais, kai gautų pajamų suma (vertė) neviršija 2 500 Eur.

Dovanotojas, dovanojantis kilnojamąjį daiktą, pavyzdžiui, automobilį, neapmokestinamas gyventojų pajamų mokesčiu, jeigu dovanojimo sutarties pagrindu yra perleidžiamas automobilis, įregistruotas Europos ekonominės erdvės valstybėje anksčiau negu prieš 3 metus iki jo perleidimo.

Kaip Apskaičiuojamas Pajamų Mokestis?

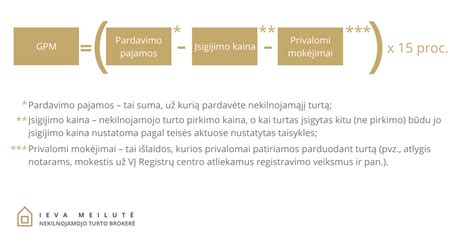

Pirmiausia reiktų paaiškinti, kaip skaičiuojamas mokestis, kurį turite sumokėti parduodami savo NT. 15 proc. gyventojų pajamų mokestis yra skaičiuojamas nuo jūsų gauto pelno už parduotą NT.

Pavyzdžiui, 2010 metais pirkote butą už 100 000 eurų. Pardavėte šį butą 2024 metais už 125 000 eurų. Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote registruoti, todėl pasiruoškite mokėti mokesčius. Pardavimo metu notarui išleidote 1000 eurų. Tai jūsų nuostoliai, nuo kurių mokesčių mokėti irgi nereikia.

Pagal VMI aiškinimą, turite mokesčius paskaičiuoti nuo savo pelno. Taigi 125 000 eurų pardavimo kaina - 100 000 buto įsigijimo kaina - 1000 eurų išlaidos notarui = 24 000 eurų pelno. Nuo šios sumos jūs ir turite sumokėti 15 proc. mokesčių - 3600 eurų.

Deja, ne visada NT sandoriai yra pelningi. Gali būti tokia situacija, kad pirkdami arba gaudami NT (dažniausiai paveldėjimo būdu, nes laimėjimai loterijose - labai reti) mokėjote brangiau, nei parduodate.

O kaip elgtis, kai butą nusipirkote už 50 000 be jokios apdailos ir nebaigtą įrengti? Jį sutvarkėte ir įrengėte iki 100 proc. baigtumo ir pardavėte už 70 000? Taigi, jei butą pirkote už 50 000, remontui išleidote 20 000 ir turite tai įrodančius dokumentus, jūsų pelnas yra... 0 eurų. Taigi mokesčių mokėti nereikia.

Neišlaikius nekilnojamąjį turtą 10 metų, reikia skaičiuoti ir mokėti pajamų mokestį nuo turto pirkimo ir pardavimo skirtumo atėmus turto pardavimo išlaidas (pvz.: notaro atlygis, registravimas Nekilnojamojo turto registre, valstybės rinkliava, mokestis už geodezinius matavimus, pastato energetinio naudingumo sertifikavimą ir pan.).

Pavyzdžiui:

- 2016 m. nupirktos negyvenamosios paskirties patalpos, kurios 2021 m. parduotos. Kadangi turtas neišlaikytas 10 metų, turi būti apskaičiuojamas pardavimo ir įsigijimo kainų skirtumas.

- Turto pirkimo kaina - 120 000 Eur.

- Turto pardavimo kaina - 150 000 Eur.

Išlaidoms būtina turėti patvirtinančius dokumentus, jie privalo turėti Lietuvos Respublikos buhalterinės apskaitos įstatyme ir kituose teisės aktuose nustatytus apskaitos dokumentų rekvizitus.

Turto įsigijimo kaina gali būti pagrindžiama galiojančiais sandoriais, užsienio vienetų ir gyventojų surašytais dokumentais, jei iš šių dokumentų galima nustatyti ūkinės operacijos turinį.

Dokumentai, reikalingi įsigijimo kainai pagrįsti

Parduodant ar kitokiu būdu perleidžiant nuosavybėn turtą, būtina turėti to turto įsigijimo dokumentus arba įsigijimo kainą patvirtinančių galiojančių sandorių dokumentus, pavyzdžiui:

- paveldėjimo teisės liudijimą,

- dovanojimo sutartį,

- AVMI pažymą apie turto vertę, kai gauto turto vertė apskaičiuojama pagal Paveldimo turto mokesčio įstatymą;

- pirkimo-pardavimo sandorį patvirtinantį dokumentą;

Nekilnojamojo turto statybos kainą patvirtinančiais dokumentais gali būti statybos išlaidas pagrindžiantys dokumentai: kasos aparato kvitai, sąskaitos ir pan., iš kurių būtų galima nustatyti įsigytų prekių, medžiagų ar paslaugų įsigijimo datą ir kainą, pirkėją.

Išlaidos gali būti pripažįstamos tik tuo atveju, jeigu kvite nurodytas pirkėjo (kliento) pavadinimas ir fizinio asmens (pardavėjo) vardas, pavardė.

Jei kasos aparato kvituose nėra visų privalomų apskaitos dokumentų rekvizitų, t. y. jeigu kasos aparato kvite rekvizitų, identifikuojančių pirkėją, nėra, tai turto (savos statybos namo ar buto) statybinių medžiagų išlaidas pagrindžiančiais dokumentais gali būti pripažįstami kasos aparato kvitai, kurie neviršija 100 Eur.

Jeigu gyventojas pats pagamina (pastato) statinį, tokio statinio įsigijimo kaina yra išlaidos, patirtos statant statinį. Išlaidos turi būti patvirtintos dokumentais.

Tais atvejais, kai gyventojas parduoda ar kitokiu būdu perleidžia nuosavybėn paties pasistatytą (pasigamintą) nekilnojamąjį turtą, tokio turto įsigijimo kaina apskaičiuojama sudedant visas faktiškai patirtas nekilnojamojo turto statybos (gamybos) išlaidas, neatsižvelgiant iš kokių lėšų (nuosavų ar skolintų) jos buvo apmokėtos.

Palūkanos, sumokėtos už suteiktą paskolą, nepriskiriamos to turto ir / arba daikto įsigijimo kainai.

Pavyzdžiui:

- Gyventojas už 250 000 Eur parduoda savo gyvenamąjį namą.

- Jam statyti išleido 50 000 Eur savo nuosavų lėšų bei iš kredito įstaigos paimtą 150 000 Eur paskolą.

Vadinasi, įsigijimo kaina, pagrįsta namo statybai patirtų išlaidų dokumentais, sudaro 200 000 Eur (50 000 + 150 000). Palūkanos, sumokėtos už suteiktą paskolą, nepriskiriamos to turto įsigijimo kainai.

Prie neįrengtų butų įsigijimo kainos yra pridedama apdailos darbams faktiškai patirtų ir dokumentais pagrįstų išlaidų suma, taip pat išlaidos turto rekonstravimui ir (arba) kapitaliniam remontui. Paprastojo remonto išlaidos įsigijimo kainai nepriskiriamos.

Tuo atveju, kai būstas parduodamas, o rekonstrukcijai ir / arba kapitaliniam remontui jis pats ar jo sutuoktinis buvo pasiėmęs paskolą ir dar jos negrąžino, tokio turto ir / arba daikto įsigijimo kaina apskaičiuojama sudedant faktiškai patirtas turto ir / arba daikto įsigijimo išlaidas; gyventojo (ar jo sutuoktinio) nuosavomis lėšomis patirtas turto rekonstravimo ir / arba kapitalinio remonto išlaidas.

Pavyzdžiui:

- Gyventojas nusipirko butą už 120 000 Eur ir patyrė 2 000 Eur teisės aktuose nustatytų privalomų mokėjimų.

- Tais pačiais metais jis pasiėmė būstui rekonstruoti 30 000 Eur paskolą.

- Butą rekonstravo ir pardavė už 170 000 Eur.

- Gyventojas butui rekonstruoti naudojo tik paskolą, o jį parduodant paskolos buvo grąžinęs 1 000 Eur.

Parduoto buto įsigijimo kaina apskaičiuojama sudedant būsto įsigijimo išlaidas (120 000 Eur + 2 000 Eur) bei kredito įstaigai grąžintą paskolos dalį (1 000 Eur). Palūkanos, sumokėtos už suteiktą paskolą, nepriskiriamos to turto įsigijimo kainai. Kainą sudaro 123 000 Eur (2 000 + 1 000 + 120 000).

Paveldėjimo būdu įgyto nekilnojamojo turto įsigijimo kaina laikoma turto vertė, kuria šis turtas buvo įvertintas tą dieną, kai turtą paveldintis gyventojas pateikė mokesčių administratoriui prašymą nustatyti to turto apmokestinamąją vertę, reikalingą paveldimo turto mokesčiui apskaičiuoti. Valstybės įmonės Registrų centras nustatyto jo vidutinę rinkos vertę.

Priskiriamas ir turtas, gautas kaip loterijos laimėjimas, laimėjimas arba prizas. Laimėjimų ir prizų įsigijimo vertė nustatoma taip pat, kaip dovanojimo būdu gauto turto vertė, t. y. laikoma turto vertė, kuri laimėjimų gavimo momentu būtų pripažįstama apdovanotojo pajamomis.

Mokesčio Tarifai

Gautos pajamos apmokestinamos taikant 15 proc. tarifą, jei per kalendorinius metus jų kartu su kitomis GPMĮ 6 straipsnio 12 dalyje nurodytomis pajamomis (autoriniais atlyginimais, honorarais, MB vadovo (MB nario) už vadovavimą gautomis pajamomis, turto pardavimo, turto nuomos, kitų pajamų ne iš darbo santykių, taip pat pajamos, kurioms taikomas tik 15 proc. GPM tarifas, t. y.: individualios veiklos pajamos, pajamos iš paskirstytojo pelno, ligos, motinystės, tėvystės, vaiko priežiūros ir ilgalaikio darbo išmokomis), neviršijo 120 vidutinių darbo užmokesčių, 1 VDU 2021 m. dydis - 1 352,70 Eur (toliau - VDU); 2021 m. - 162324,00 Eur sumos. Viršytos pajamos apmokestinamos 20 procentų pajamų mokesčio tarifu.

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Deklaravimas ir Sumokėjimas

Nuolatinis Lietuvos gyventojas 2021 m. gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki 2022 m. gegužės 2 d. pateikdamas deklaracijos GPM311 formą. Patogiausia ir paprasčiausia užpildyti deklaracijas ir pateikti elektroniniu būdu per VMI Elektroninio deklaravimo informacinę sistemą.

Elektroninio deklaravimo sistemoje įdiegta pajamų mokesčio deklaracijos pateikimo priemonė - vedlys. Ši priemonė iš esmės pakeičia pajamų deklaravimą: vietoje įprasto deklaracijos formos užpildymo bus paprastesnis deklaravimo procesas klausimų ir atsakymų principu.

Jeigu gyventojas nekilnojamojo turto pardavimo pajamas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausiusį turtą, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis, jeigu vedybų sutartimi nenustatyta kitaip. Todėl kiekvienas iš sutuoktinių deklaruoja jam priklausančią nekilnojamojo turto pardavimo pajamų dalį bei sumoka apskaičiuotą mokėtiną pajamų mokestį.

Apskaičiuotas ir deklaruotas 2021 m. metinėje pajamų deklaracijoje GPM311 pajamų mokestis turi būti sumokėtas į VMI biudžeto pajamų surenkamąją sąskaitą iki 2022 m. gegužės 2 dienos.

Metinėje pajamų mokesčio deklaracijoje apskaičiuotą GPM turite sumokėti iki deklaracijos pateikimo termino pabaigos, t. y.

Mokesčiai Užsienyje Gyvenantiems Asmenims

Jei esate išvykęs iš Lietuvos ir parduodate butą, mokesčių mokėjimas ir deklaravimas gali būti sudėtingesnis. Lietuvoje pajamų mokestis taikomas nepriklausomai nuo to, ar gyvenate šalyje, tačiau gali tekti susidurti su dvigubo apmokestinimo problema. Tam, kad išvengtumėte papildomų išlaidų, svarbu patikrinti, ar tarp Lietuvos ir jūsų gyvenamosios šalies galioja dvigubo apmokestinimo išvengimo sutartis. Jei taip, galite deklaruoti pajamas tik Lietuvoje arba pasinaudoti lengvatomis.

Be to, užsieniečiai ar Lietuvoje neregistruoti gyventojai privalo pateikti VMI papildomus dokumentus, įrodančius jų turtines teises. Šiuo atveju verta pasitelkti mokesčių konsultantus, kad išvengtumėte galimų nesusipratimų su valstybinėmis institucijomis.

Dažniausiai Pamirštamos Išlaidos Pardavus Butą

Nors dauguma pardavėjų koncentruojasi į pajamų mokestį, yra ir kitų išlaidų, kurios dažnai pamirštamos. Pavyzdžiui, notaro paslaugos - privalomas žingsnis nekilnojamojo turto pardavimo procese - gali sudaryti iki 0,5% nuo parduodamo buto vertės. Taip pat būtina įvertinti, ar bus mokamas žemės mokestis, jei parduodamas butas turi registruotą žemės dalį.

Dar vienas aspektas - pardavimo rinkodaros išlaidos. NT portalų skelbimų kainos, profesionalių fotografų paslaugos ir papildomos reklamos priemonės gali sudaryti reikšmingą dalį pardavimo išlaidų.

Situacija: Paveldėtas Turtas

Dažnai pasitaikanti situacija, kai paveldėtą nekilnojamąjį turtą (namą arba sklypą) asmuo pageidauja pelningai parduoti. Tai logiškas sprendimas, jeigu paveldėjote nekilnojamąjį turtą ir apsisprendėte, jog jis Jums nereikalingas. Žinoma, turto pardavimas susijęs ne tik su pajamomis, bet ir su tam tikrais mokesčiais.

- už paveldėto NT pardavimą gautus pinigus panaudosite kito būsto įsigijimui per 1 metus.

- Jeigu parduodamame būste esate deklaravę savo gyvenamąją vietą trumpiau nei 2 metus, tačiau per vienerius metus nuo šio būsto pardavimo nusipirksite ir deklaruosite savo gyvenamąją vietą kitame būste, mokesčių už būsto pardavimą mokėti taip pat nereiks (taikoma tik parduodant butus, gyv.

Skaičiuojant mokesčius už paveldėto nekilnojamojo turto pardavimą, būtina atsižvelgti ne į visos sumos dydį, o į pelną. Pelnas apskaičiuojamas kaip gauta suma minus faktinė nekilnojamojo turto rinkos vertė.

Jeigu paveldėtą butą pardavėte už 100 000 eurų, o jo rinkos vertė yra 80 000 eurų, gyventojų pajamų mokestį reikės sumokėti nuo skirtumo, t.y. 100 000 eur - 80 000 eur = 20 000 eur.

Objekto vertė, nurodyta „Registrų centre”, dažnai grindžiama vidutine tos vietovės objekto kaina. Tikrąją rinkos vertę nustato sertifikuoti turto vertintojai, kurie įvertina objekto kainą atsižvelgdami į per pastaruosius kalendorinius metus vykdytus sandorius (nurodyta „Registrų centro” vertė gali būti dvigubai mažesnė).

Nepamirškite, kad mokesčiai skaičiuojami tik nuo nekilnojamo turto kainų. Jei parduodate paveldėtą butą su baldais ir buitine technika, kilnojamas turtas ir daiktai turėtų būti parduodami atskirai. Tai padės išvengti painiavos dėl mokesčių.

Kada Galiu Butą Parduoti?

Butą galite parduoti bet kada, kai tik tam yra tinkamai paruošti visi dokumentai.

Kaip Parduoti Dovanotą Butą?

Dovanoto buto pardavimas yra toks pat, kaip ir kitais atvejais. 15 proc. gyventojų pajamų mokesčio tarifu bus apmokestinamas kainų skirtumas tarp pardavimo kainos ir dovanojimo sutartyje nurodytos turto kainos.

Kaip Parduoti Buto Dalį?

Priklausančią buto dalį parduoti galite bendraturčiui arba neutraliam pirkėjui, jei bendraturtis Jūsų pateiktomis sąlygomis pirkti atsisako. Šiame procese bus reikalingas notaro patvirtintas bendraturčio atsisakymas pirkti Jūsų parduodamą dalį.

Kaip Parduoti Paveldėtą Butą?

Paveldėto turto pardavimas yra toks pat, kaip ir kiti atvejai. Butą galite parduoti iš karto, kai jis tik tampa Jūsų nuosavybe. Jei po paveldėjimo įregistravimo planuojate butą iš karto parduoti, tuomet prieš šią procedūrą reikia atlikti buto vertinimą ir jį pateikti notarui.

Jei prieš priimdami paveldėjimą neužsakėte turto vertinimo, tai buto pardavimo metu reikės pasirūpinti retrospektyviniu turto vertinimu. Taip išvengsite brangios klaidos.

Kaip Parduoti Butą, Pirktą su Banko Paskola?

Šioje situacijoje buto pardavimui bus reikalingas kreditoriaus leidimas parduoti. Paskolos likučio iš anksto padengti nereikia.

Patarimai Pardavėjams

- Konsultuokitės su specialistais: Kreipkitės į NT brokerius arba mokesčių konsultantus, kurie padės tiksliai apskaičiuoti mokesčius.

- Laikykitės įstatymų: Deklaruokite gautas pajamas VMI laiku, kad išvengtumėte papildomų baudų.

- Išsaugokite dokumentus: Išlaikykite visus su pirkimu, remontu ar pardavimu susijusius dokumentus, nes jie gali būti reikalingi pajamų apskaičiavimui.

Reziumuokime. Ir tai nėra mokesčių vengimas.

| Situacija | Mokestis (GPM) |

|---|---|

| Butas priklauso daugiau nei 10 metų | Netaikomas |

| Bute gyvenote bent 2 metus | Netaikomas |

| Butas priklauso trumpiau nei 10 metų ir jame negyvenote | Taikomas 15% nuo pelno |

| Už gautas lėšas per 1 metus įsigyjate kitą gyvenamąją vietą | Galima sumažinti arba išvengti |