Nekilnojamojo turto (NT) mokestis Lietuvoje yra aktualus klausimas tiek fiziniams, tiek juridiniams asmenims, turintiems nekilnojamojo turto. Šis mokestis yra reguliuojamas Nekilnojamojo turto mokesčio įstatymu (NTMĮ) ir jo tarifus nustato savivaldybės. Kiekvienam verta pasitikrinti, ar nesate šio mokesčio mokėtojas. Kartu verta žinoti ir lengvatas, kurių, vien tik taikomų juridiniams asmenims, Lietuvos Respublikos nekilnojamojo turto mokesčio įstatyme išskirta 19. Šiame straipsnyje aptarsiu pačius aktualiausius atvejus, kai juridinių asmenų turtas nėra apmokestinamas nekilnojamojo turto mokesčiu, ypač dėmesį skiriant sveikatos priežiūros įmonėms.

Kasmet Lietuvoje nekilnojamojo turto mokestis paliečia maždaug 30 tūkstančių žmonių. Lietuvos Respublikos finansų ministerija siekia, kad nuo 2026 m. jį mokėtų daugiau gyventojų - apie 500 tūkst.

Nekilnojamojo turto mokestis

Svarbu! NT mokestis yra nuolat kintantis įstatymų klausimas, ir reikėtų reguliariai tikrinti galiojančius teisės aktus. Pagrindinis teisės aktas - Nekilnojamojo turto mokesčio įstatymas (toliau - NTMĮ).

Mokesčio Objektas ir Mokėtojai

Mokesčio mokėtojai yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys.

Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus:

- Faktiškai nenaudojamą nekilnojamąjį turtą, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka.

- Valdžios ir privataus subjektų partnerystės pagrindu sukurtą ar įgytą nekilnojamąjį turtą, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

Mokesčio Tarifai

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, apleistumą, mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį) ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos. Jeigu, vadovaujantis šio įstatymo 9 straipsnio 3 dalimi, nuo kito mokestinio laikotarpio mokestis už šio įstatymo 9 straipsnio 2 dalies 1 ir 2 punktuose nurodytą nekilnojamąjį turtą bus skaičiuojamas taikant naujai atlikto nekilnojamojo turto masinio vertinimo metu nustatytą vertę, kitą mokestinį laikotarpį galiosiantį mokesčio tarifą savivaldybės taryba gali nustatyti iki einamojo mokestinio laikotarpio gruodžio 1 dienos.

Jeigu savivaldybės taryba per šioje dalyje nurodytus terminus nenustato naujų konkrečių mokesčio tarifų, kitą mokestinį laikotarpį galioja paskutiniai nustatyti konkretūs mokesčio tarifai Jeigu savivaldybės taryba kito mokestinio laikotarpio konkrečius mokesčio tarifus nustato arba pakeičia po šio straipsnio 2 dalyje nurodytų terminų, nustatyti (pakeisti) konkretūs mokesčio tarifai savivaldybės teritorijoje taikomi dar kitą mokestinį laikotarpį po ateinančio mokestinio laikotarpio.

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai, viršijančiai: neapmokestinamąjį dydį (150 000 eurų), tačiau neviršijančiai 300 000 eurų, taikomas 0,5 procento mokesčio tarifas; 300 000 eurų, tačiau neviršijančiai 500 000 eurų, taikomas 1 procento mokesčio tarifas; 500 000 eurų, taikomas 2 procentų mokesčio tarifas.

O asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai, viršijančiai: neapmokestinamąjį dydį (200 000 eurų), tačiau neviršijančiai 390 000 eurų, taikomas 0,5 procento mokesčio tarifas; 390 000 eurų, tačiau neviršijančiai 650 000 eurų, taikomas 1 procento mokesčio tarifas; 650 000 eurų, taikomas 2 procentų mokesčio tarifas.

Pagrindinės Lengvatos ir Išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti), švietimo darbui, socialinei globai ir socialinei priežiūrai, fizinio asmens, turinčio meno kūrėjo statusą NT naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai, taip pat NT, esantis kapinių teritorijoje.

Nekilnojamojo turto mokesčiu taip pat neapmokestinami fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė neviršija 150 000 eurų, o asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų.

Neapmokestinamas užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių nekilnojamasis turtas, valstybės ar savivaldybių nekilnojamasis turtas, laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių, tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas, o kitų religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas (ar jo dalis), jei naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai.

Taip pat neapmokestinamas juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos, įskaitant kooperatinių bendrovių (kooperatyvų), kurios gauna pajamas už parduotus, įsigytus iš savo narių, šių narių pagamintus žemės ūkio produktus, nekilnojamasis turtas, jeigu visas turtas ar jo dalis naudojami pajamoms iš žemės ūkio veiklos ir (ar) kooperatinių bendrovių (kooperatyvų) pajamoms už parduotus įsigytus iš savo narių šių narių pagamintus žemės ūkio produktus gauti (uždirbti), daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų NT (arba jo dalis) naudojamas tik nekomercinei veiklai, mokslo ir studijų institucijų, švietimo įstaigų, socialines paslaugas teikiančių įstaigų, profesinių sąjungų, juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, Lietuvos banko, juridinių asmenų, veikiančių pagal Lietuvos Respublikos meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą, nekilnojamasis turtas (taip pat ir perimtas iš fizinių asmenų).

Neapmokestinamas juridinių asmenų (taip pat ir perimtas iš fizinių asmenų) NT, naudojamas aplinkos ir priešgaisrinei apsaugai, esantis kapinių teritorijoje, taip pat nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos priežiūros paslaugas.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti, išskyrus tais atvejais, kai fiziniai asmenys nekilnojamojo turto mokestį moka, kai jiems priklausančio nuosavo ir (arba) įsigyjamo nekilnojamojo turto vertės viršija NTMĮ 7 straipsnio 1 dalies 6 ar 7 punkte nurodytus neapmokestinamuosius dydžius.

Nekilnojamasis turtas, naudojamas teikiant tik sveikatos priežiūros paslaugas

Ši nekilnojamojo turto mokesčio lengvata gali būti pritaikyta juridiniams asmenims, kurie teikia sveikatos priežiūros paslaugas, gavę licenciją teikti šias paslaugas ir įregistruoti Valstybiniame sveikatos priežiūros įstaigų registre. Taikant šiame punkte nustatytą lengvatą, turi būti atsižvelgiama ne tik į subjektą, kuris turi minėtą licenciją, bet ir į tai, kaip naudojamas jam priklausantis ar jo iš fizinių asmenų perimtas nekilnojamasis turtas (ar jo dalis), t. y. nekilnojamojo turto mokesčiu neapmokestinamas tik tas nekilnojamasis turtas (jo dalis), kuris naudojamas išimtinai sveikatos priežiūros paslaugoms teikti.

Jei šioms paslaugoms teikti naudojama tik tam tikra nekilnojamojo turto dalis, ši dalis turi būti aiškiai išskirta iš nekilnojamojo turto, kuris nėra naudojamas minėtoms paslaugoms teikti. Lengvatos pradedamos taikyti tą mėnesį, kurį įgyjama teisė į lengvatas, pavyzdžiui, tą mėnesį, kurį licencijas įgiję juridiniai asmenys sveikatos priežiūros paslaugas pradeda faktiškai teikti pagal atitinkamas sutartis su Lietuvos nacionalinės sveikatos sistemos veiklos užsakovais ar pagal kitus dokumentus, iš kurių būtų galimą spręsti, kad tokios paslaugos buvo teikiamos.

Mokestinės Vertės Nustatymas

Mokestinė vertė yra apskaičiuojama tik pagal registro nustatytas mokestines vertes. Šiuo atveju Jūsų pirkimo-pardavimo sutartyje nurodytos sumos neturi jokios įtakos Jūsų mokestinei vertei. Mokestinę savo nekilnojamo turto vertę galite sužinoti Registrų centro puslapyje, įvedus objekto unikalų numerį. Turite įsivertinti, kad mokestinė vertė keičiasi kas 5 metus, tad jei rinkoje yra kainų pakilimas, greičiausiai Jūsų mokestinė vertė taip pat padidės.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2021 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 5 metus (2021, 2022, 2023, 2024, 2025 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį". Nuo 2021 m. sausio 1 d. masiniu būdu vertinamo nekilnojamojo turto mokestinę vertę eurais galima sužinoti VĮ „Registrų centras" interneto tinklalapyje (www.registrucentras.lt), naudodami unikalų nekilnojamojo turto numerį.

Nekilnojamojo turto mokestis schema

Pavyzdys

Namo mokestinė vertė 500 000 EUR. Šiuo atveju: 500 000 - 300 000 = 200 000 EUR. Turto vertės dalis, viršijanti 150 000 eurų, bet neviršijanti 300 000 eurų apmokestinama 0,5 proc. Tad 200 000 EUR pritaikant 0,5 proc. tarifą mokėtina suma bus 1000 eurų.

Deklaravimas ir Sumokėjimas

Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų, nekilnojamojo turto mokestį deklaruoja (pateikiant Deklaracijos KIT715 formą) ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaraciją pateikta metams pasibaigus, iki kitų metų vasario 15 d. Deklaracijos KIT711 forma turi būti pateikta ir nekilnojamojo turto mokestis turi būti sumokėtas mokestiniam laikotarpiui pasibaigus, iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos. Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų. Avansiniai mokesčiai deklaruojami deklaracijos KIT711 A priede.

Nekilnojamojo turto mokestį galima sumokėti pavedimu į VMI surenkamąją sąskaitą arba įmokų surinkimo paslaugas teikiančiuose padaliniuose (AB Lietuvos paštas, Perlo terminalai, Paysera ir kt.).

VMI mokėjimų duomenys: Įmokų kodai Biudžeto pajamų surenkamosios sąskaitos

Dažniausiai Užduodami Klausimai

| Klausimas | Atsakymas |

|---|---|

| Ar visada reikia mokėti NT mokestį, jei turiu būstą? | Ne, tik jei jūsų NT vertė viršija nustatytą ribą. Pirmas būstas ar vaikai gali lemti didesnę neapmokestinamą ribą. |

| Kaip sužinoti, ar man priklauso mokėti NT mokestį? | Prisijunkite prie VMI sistemos arba naudokite Registrų centro NT vertės įrankį. Jei viršijate ribą - mokestis taikomas. |

| Kur rasti tikslią savo NT vertę? | Registrų centro puslapyje - pagal adresą arba unikalaus numerio paiešką. |

| Ar reikia mokėti už paveldėtą turtą? | Taip, jei jo vertė viršija nustatytą ribą ir nėra taikomos paveldėjimo lengvatos. |

| Kaip deklaruoti, jei turtą pardaviau metų eigoje? | Deklaruoti reikia už laikotarpį, kai buvote savininku. Dalinė suma skaičiuojama proporcingai laikotarpiui. |

| Ar yra būdų sumažinti mokestį ar išvengti jo? | Žr. skyrių apie lengvatas. |

Kokios taikomos nekilnojamojo turto mokesčio lengvatos?

- Juridiniams asmenims. Nekilnojamojo turto mokesčiu neapmokestinamas juridiniams asmenims nuosavybės teise priklausantis arba įsigyjamas nekilnojamasis turtas bei juridiniams asmenims neterminuotai arba ilgesniam kaip vieno mėnesio laikotarpiui perduotas naudotis nekilnojamasis turtas (arba jo dalis), nuosavybės teise priklausantis gyventojams (fiziniams asmenims) arba jų įsigyjamas, kai tam turtui galima lengvata nurodyta Nekilnojamojo turto mokesčio įstatymo 7 straipsnio 2 dalyje. Daugiau informacijos apie lengvatas rasite čia.

- Gyventojams (fiziniams asmenims). Nekilnojamojo turto mokesčiu neapmokestinamas gyventojams nuosavybės teise priklausantis arba įsigyjamas nekilnojamasis turtas (arba jo dalis), nurodytas Nekilnojamojo turto mokesčio įstatymo 7 straipsnio 1 dalyje. Daugiau informacijos apie lengvatas rasite čia.

Po to, kai Registrų centras oficialiai paskelbė naujas NT vertes, gyventojai jau galėjo pasiskaičiuoti, kiek maždaug NT mokesčio jiems reikės mokėti. Visgi galutinis mokesčio dydis priklausys ir nuo savivaldybių - t. y. nuo to, kokio dydžio mokestinis tarifas bus nustatytas savivaldybėje, kurioje yra NT. Kiekviena savivaldybė iki gruodžio 1 d. privalo atskirai nustatyti šį tarifą, o jis turi būti 0,1-1 proc. ribose. Tose savivaldybėse, kur joks sprendimas nebus priimtas, automatiškai bus taikomas mažiausias - 0,1 proc. mokestinis tarifas.

Naujienų portalas tv3.lt paklausė didžiausių Lietuvos miestų ir kurortų savivaldybių, kokio dydžio NT mokesčio tarifus jos planuoja taikyti kitąmet. Daugelis paliks minimalų tarifą?

- Klaipėdos miesto savivaldybė nurodė, kad planuoja taikyti minimalų, t. y. 0,1 proc. įstatymo nustatytą mokesčio tarifą.

- Kauno miesto savivaldybė dalijosi, kad šiuo metu nesvarsto sprendimo projekto, dėl tarifo ar pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamojo dydžio nustatymo, todėl jis greičiausiai liks toks, koks yra numatytas įstatyme, t. y. 0,1 proc. Anot savivaldybės, Kaune tokių gyvenamųjų NT objektų, kurių vertė viršytų 450 tūkst. eurų yra nedaug.

- Tuo metu Neringos savivaldybė nurodė, kad planuoja nustatyti 0,5 proc. NT mokesčio tarifą, kuris šiuo metu Neringoje taikomas ir juridiniams asmenims.

- Palangos miesto savivaldybės administracijos Biudžeto skyriaus vedėja Aušra Kedienė pasidalijo, kad miesto Tarybai bus siūloma pirmojo būsto turto daliai, viršijančiai neapmokestinamąją vertę, bus siūloma taikyti 0,1 proc. mokesčio tarifą.

- Vilniaus miesto savivaldybė pasidalijo, kad administracija dar rengia kitų metų tarifų atnaujinimo siūlymus, o šiuo metu vertinamos visos alternatyvos: mažinimo, lygio išlaikymo ir didinimo.

- Druskininkų savivaldybė nurodė, kad sprendimus dėl NT mokesčio tarifų taip pat priims iki šių metų gruodžio 1 d. ir kol kas negali įvardyti, koks sprendimas bus priimtas.

- Birštono miesto savivaldybė šiuo metu analizuoja turimus duomenis, susijusius su nekilnojamojo turto rinkos verte, mokesčio bazės dydžiu, galimu poveikiu fiziniams ir juridiniams asmenims bei biudžeto pajamoms.

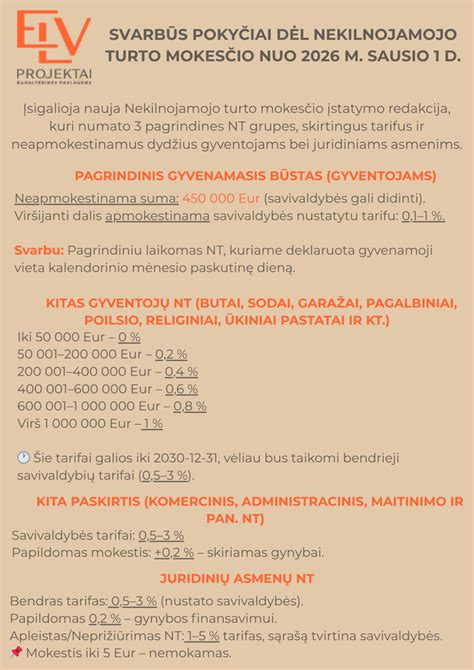

Kas keičiasi kitąmet? Dabar ir iki 2026 m. pradžios Lietuvoje NT mokestis apskaičiuojamas sudedant asmens visų turimų NT objektų mokestinę vertę. Tiesa, apmokestinama tik ta dalis, kuri viršija įstatymuose numatytas ribas. Pavyzdžiui, gyventojams, kurių turimų NT objektų vertė yra 150-300 tūkst. eurų ribose, taikomas metinis 0,5 proc. dydžio mokestinis tarifas. Tuo metu brangesnis turtas, kurio vertė viršija 300 tūkst., tačiau yra mažesnė už 500 tūkst. eurų - apmokestinamas 1 proc. mokesčio tarifu. Galiausiai NT objektams, kurių mokestinės vertės dalis viršija 500 tūkst. eurų yra taikomas 2 proc. mokesčio tarifas. Pavyzdžiui, jei visų gyventojo turimų NT objektų mokestinė vertė yra 350 tūkst. eurų, tai reiškia, kad jam reikia mokėti 500 eurų NT mokestį ((350 000 - 300 000) x 1 proc.).

Visgi nuo 2026 m. sausio 1 d. ši tvarka nebegalios. Pagal naują NT apmokestinimo tvarką bus išskiriamas gyvenamojo (pagrindinio) būsto ir kitų NT objektų apmokestinimas. Pavyzdžiui, NT kuriame asmuo yra deklaravęs savo gyvenamąją vietą bus apmokestinamas tik tada, kai jo vertė viršys 450 tūkst. eurų (mokestis skaičiuojamas už vertę, viršijančią šią sumą). Tai reiškia, kad nemažai žmonių, kurie turi vienintelį būstą, NT mokesčio nemokės. Visgi visas kitas NT bus apmokestinamas nuo 50 tūkst. mokestinės vertės.

Dėl to naujai mokestį gali tekti mokėti tiems, kas turi ne tik vieną gyvenamą būtą ar namą, bet ir daugiau NT. Kai bendra tokio NT mokestinė vertė viršys 50 tūkst. eurų, tačiau bus mažesnė už 200 tūkst. eurų, bus taikomas 0,2 proc. mokestinis tarifas. Jei ši vertė viršys 200 tūkst. eurų, tačiau neviršys 400 tūkst. eurų, bus taikomas 0,4 proc. mokestinis tarifas. Bendrai mokestinei vertei viršijant 400 tūkst. eurų, tačiau neperkopiant 600 tūkst. eurų, bus taikomas 0,6 proc. mokestinis tarifas. Mokestinei vertei esant nuo 600 tūkst. iki 1 mln. eurų ribose, bus taikomas 0,8 proc. tarifas. Galiausiai, NT objektams, kurių mokestinė vertė viršys 1 mln. eurų, bus taikomas 1 proc. mokesčio tarifas.

Pavyzdžiui, gyventojas turi butą Vilniuje ir sodybą už miesto ribų. Savo gyvenamąją vietą jis yra deklaravęs bute, kurio mokestinė vertė yra 250 tūkst. eurų. Tai reiškia, kad už šį NT objektą mokesčio mokėti nereikės. Visgi už sodybą teks mokėti. Pavyzdžiui, jo turimos sodybos mokestinė vertė siekia 80 tūkst. eurų, todėl ji bus apmokestinta 0,2 proc. mokestiniu tarifu. Gyventojui už šį NT objektą teks mokėti 60 eurų NT mokestį ((80 000 - 50 000) * 0,2 proc.).

Visgi yra labai daug gyventojų, kuriems mokestis už nepagrindinį NT sieks vos kelis eurus. Pavyzdžiui, jei žmogus turi antrą butą, kurio mokestinė vertė yra 54 tūkst. eurų, tai reiškia, kad jam teks mokėti vos 8 eurus ((54 000 - 50 000) x 0,2 proc.). Pagal priimtą įstatymą mokestį reikės mokėti tik tuo atveju, jeigu mokėtina mokesčio suma bus 5 eurai ar daugiau (mažesnės sumos mokėti nereikės).

Kaip sužinoti kiek maždaug reikės susimokėti? Norint sužinoti kokio dydžio mokesčiai laukia nuo ateinančių metų, pirmiausia reikia sužinoti savo turimo NT objekto mokestinę vertę, kurią galima sužinoti naudojantis Registrų centro svetaine. Tam reikia išsiaiškinti unikalų NT objekto numerį, kuris yra suteikiamas kiekvienam registruotam objektui. Šį numerį galima sužinoti suvedus savo NT objekto adresą Registrų centro svetainėje. Vėliau įvedus šį numerį galima sužinoti ir savo NT objekto mokestinę vertę. Sužinojus savo turimo NT vertę galima apskaičiuoti ir mokesčio dydį.

Skaičiavimo formulė: (NT mokestinė vertė - Neapmokestinamasis dydis) * mokestinis tarifas. Pavyzdžiui, namo, kuriame žmogus nėra deklaravęs savo gyvenamosios vietos vertė, siekia 180 tūkst. eurų, todėl jis bus apmokestintas 0,2 proc. mokestiniu tarifu. Gyventojui už šį NT objektą teks mokėti 260 eurų NT mokestį ((180 000 - 50 000) * 0,2 proc.).