Parduodate savo nekilnojamąjį turtą? Ar žinote, kad gali tekti susimokėti gyventojų pajamų mokestį? Tie 15 proc. kartais labai keičia visą pardavimo tvarką ir situaciją, todėl šiandien norėtume priminti kelias situacijas, kada mokesčių mokėti NEREIKIA. Taigi, 15 proc. nuo parduodamo NT lieka jums. Galite tai vadinti sutaupymu arba mokesčių optimizavimu. Kai kas norėtų tai pavadinti mokesčių vengimu, tačiau tai nėra visiškai teisinga.

Kada Nereikia Mokėti Gyventojų Pajamų Mokesčio (GPM)?

VMI sako aiškiai: jeigu jūsų nekilnojamas turtas yra 10 ir daugiau metų senumo, jį parduodami gyventojų pajamų mokesčio neturite mokėti. Kitaip sakant, jei butą įsigijote 2014, o šiais metais norite jį parduoti, galite būti ramūs - GPM mokėti nereikės, nes butui yra jau 10 metų. Jis lygiai tiek metų, kiek numatytas 10 metų terminas.

Jeigu ketinate parduoti butą ar namą, kuriame gyvenote kiek trumpiau, nei 2 metus, mokesčių mokėti nereikės tik su viena sąlyga - už pajamas, kurias gausite pardavę tokį būstą per 12 mėnesių turite pirkti kitą būstą, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje. Paprasčiau kalbant - mokesčių mokėti nereikia, jei butą parduodate ir iš karto perkate namą, kuriame tikrai gyvensite. Per metus laiko galima įsirengti namą ar butą nuo nulio. Tokia situacija yra labai dažna, nes būtent taip pagausėjus šeimai elgiasi tūkstančiai NT savininkų.

Maža smulkmena: tai privaloma abiem sutuoktiniams, ypač, kai jie abu nurodyti kaip būsto savininkai.

Dar viena svarbi naujovė - NT pardavimo pajamos, net ir tais atvejais, kai jos apmokestinamos, nebus skaičiuojamos į bendrąsias metines pajamas, nuo kurių taikomi progresiniai GPM tarifai. Pavyzdžiui, jeigu gyventojas parduoda būstą, išlaikytą trumpiau nei 5 metus, ir gauna 100 000 eurų pelno, šis pelnas bus apmokestintas 15 proc. tarifu, bet nebus jungiamas su kitomis pajamomis, kurios galimai siekia aukštesnę VDU (vidutinio darbo užmokesčio) daugiklį, nuo kurio taikomi 25 ar 32 proc.

Nors dažniausiai apie NT pardavimo mokestį galvoja investuotojai ar turto nuomotojai, ši naujovė aktuali ir tiems, kurie paveldėjo būstą. Dabar, išlaikius turtą 5 metus - nuo paveldėjimo momento arba įregistravimo dienos - gautos pajamos nebus apmokestinamos.

Kaip Skaičiuojamas Gyventojų Pajamų Mokestis (GPM)?

Pirmiausia reiktų paaiškinti, kaip skaičiuojamas mokestis, kurį turite sumokėti parduodami savo NT. 15 proc. gyventojų pajamų mokestis yra skaičiuojamas nuo jūsų gauto pelno už parduotą NT.

Pavyzdžiui, 2010 metais pirkote butą už 100 000 eurų. Pardavėte šį butą 2019 metais už 125 000 eurų. Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote registruoti, todėl pasiruoškite mokėti mokesčius. Pardavimo metu notarui išleidote 1000 eurų. Tai jūsų nuostoliai, nuo kurių mokesčių mokėti irgi nereikia.

Pagal VMI aiškinimą, turite mokesčius paskaičiuoti nuo savo pelno. Taigi 125 000 eurų pardavimo kaina - 100 000 buto įsigijimo kaina - 1000 eurų išlaidos notarui = 24 000 eurų pelno. Nuo šios sumos jūs ir turite sumokėti 15 proc. mokesčių - 3600 eurų.

Deja, ne visada NT sandoriai yra pelningi. Gali būti tokia situacija, kad pirkdami arba gaudami NT (dažniausiai paveldėjimo būdu, nes laimėjimai loterijose - labai reti) mokėjote brangiau, nei parduodate.

O kaip elgtis, kai butą nusipirkote už 50 000 be jokios apdailos ir nebaigtą įrengti? Jį sutvarkėte ir įrengėte iki 100 proc. baigtumo ir pardavėte už 70 000? Taigi, jei butą pirkote už 50 000, remontui išleidote 20 000 ir turite tai įrodančius dokumentus, jūsų pelnas yra... 0 eurų. Taigi mokesčių mokėti nereikia.

Norint suprasti, kiek mokesčių gali tekti sumokėti pardavus nekilnojamąjį turtą neišlaikius 10 metų, svarbu įvertinti ne tik pardavimo kainą, bet ir visas dokumentais pagrįstas išlaidas.

GPM mokėti nereikia, jei būste gyvenamoji vieta buvo deklaruota nepertraukiamai dvejus metus. Išimtis gali būti taikoma ir tada, kai būstas parduodamas per vienerius metus nuo deklaracijos, tačiau yra rimta, dokumentais pagrįsta priežastis išsikelti.

NT Mokestis Nuo 2026 m.

Nuo 2026 m. Lietuvoje įsigalioja nekilnojamojo turto (NT) mokesčio reforma, kuri kardinaliai pakeis pirmojo, antrojo ir kiekvieno paskesnio būsto apmokestinimo tvarką. Dauguma gyventojų, turinčių tik vieną būstą, mokesčio poveikio beveik nepajus dėl itin aukštos neapmokestinamos ribos. Tačiau turto savininkams, valdantiems kelis objektus, naujasis modelis numato progresinius tarifus nuo palyginti žemos ribos, todėl mokesčių našta gali išaugti.

Pagrindiniai Pokyčiai Nuo 2026 m.

- Pagrindinis būstas: Apmokestinamas tik viršijus 450 000 Eur ribą (ar 900 000 Eur dviem savininkams). Tarifas: 0,1-1 proc.

- Antras ir paskesni būstai: Apmokestinami nuo 50 000 Eur vertės, taikant 0,2-1 proc. progresinius tarifus.

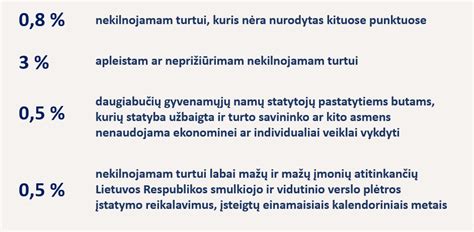

- Apleistas turtas: 1-5 proc. tarifas.

- Komercinis NT: 0,5-3 proc. tarifas.

NT Mokesčio Tarifų Santrauka Nuo 2026 m.

| Turto Vertės Dalis | Tarifas | Būsto Tipas |

|---|---|---|

| Iki 450 000 Eur | 0 proc. | Pagrindinis būstas |

| 450 000-1 mln. Eur | 0,1-1 proc. | Pagrindinis būstas |

| 50 000-200 000 Eur | 0,2 proc. | Antras/paskesnis būstas |

| 200 000-400 000 Eur | 0,4 proc. | Antras/paskesnis būstas |

| 400 000-600 000 Eur | 0,6 proc. | Antras/paskesnis būstas |

| 600 000-1 mln. Eur | 0,8 proc. | Antras/paskesnis būstas |

| > 1 mln. Eur | 1 proc. | Antras/paskesnis būstas |

Svarbu atkreipti dėmesį, kad naujos mokestinės vertės galios nuo 2026 m., o mokestis bus skaičiuojamas pagal Registrų centro duomenis. Mokėjimo terminas už 2026 m. - iki 2027 m. kovo 15 d. (VMI apskaičiuos automatiškai).

Kaip Efektyviai Administruoti Savo Turtą ir Mokesčius?

Jei norite efektyviai administruoti savo turtą ir mokesčius, naudokite specializuotas sistemas, kurios padeda stebėti NT objektus, jų vertes, taikomus tarifus ir deklaracijas.

Dažniausios Klaidos Parduodant NT Neišlaikius 10 Metų

- Netinkamai apskaičiuota įsigijimo data.

- Nesaugomi remonto dokumentai.

- Neteisingai taikoma „vienintelio būsto“ išimtis.

- Neįtraukiami visi sandorio kaštai.

- Parduodamas būstas, kuriame nebuvo deklaruota gyvenamoji vieta.

- Pavėluotas pajamų deklaravimas.

Nekilnojamojo turto mokesčio įstatymo pakeitimai nuo 2026 metų

Norint sumažinti mokėtiną GPM parduodant nekilnojamąjį turtą neišlaikius 10 metų, svarbiausia teisingai apskaičiuoti pelną ir pasinaudoti visomis teisėtomis lengvatomis. Mokestis skaičiuojamas tik nuo realaus pelno, todėl dokumentais pagrįstos išlaidos, deklaravimo laikotarpis ir tiksli įsigijimo data gali turėti esminės įtakos galutinei sumai.

Parduodant nekilnojamąjį turtą dar nepasiekus 10 metų ribos svarbiausia suprasti, kad GPM mokamas tik nuo tikrojo pelno, todėl prieš skaičiuojant mokestį būtina surinkti visus dokumentais pagrįstus kaštus: remonto išlaidas, tarpininkavimo mokestį, notaro ir registravimo sąskaitas. Taip pat būtina tiksliai įvertinti deklaravimo laikotarpį.