Įsigyjant būstą, vienas svarbiausių žingsnių yra tinkamos būsto paskolos pasirinkimas. Tai yra ilgalaikis, dažniausiai bent kelis dešimtmečius trunkantis finansinis įsipareigojimas, todėl būtina išsamiai suprasti visas sąlygas, kad galėtumėte priimti teisingą sprendimą.

Būsto Paskolos Pagrindai

Būsto paskola - tai ilgalaikis finansinis įsipareigojimas, skirtas asmenims, norintiems įsigyti, statyti ar rekonstruoti nekilnojamąjį turtą. Būsto paskolos gali būti suteikiamos tiek naujam būstui, tiek antrinei rinkai, taip pat būsto remontui ar rekonstrukcijai. Kiekviena paskola yra pritaikoma pagal asmeninius poreikius ir finansines galimybes, todėl prieš priimant sprendimą verta pasitarti su specialistais ir įvertinti visas galimas sąlygas.

Kas Svarbu Žinoti Prieš Pasirašant Sutartį?

Nors daugelis žmonių renkasi būsto paskolą, tikrai ne visi žino, kokius klausimus reikėtų užduoti prieš pasirašant sutartį:

- Palūkanų normos: Bankas ar kita jūsų pasirinkta finansų įstaiga gali pasiūlyti skirtingų tipų palūkanas - fiksuotas arba kintamas. Fiksuotos palūkanos išlieka nepakitusios per visą arba dalį paskolos laikotarpio, o kintamos palūkanos gali keistis, priklausomai nuo rinkos sąlygų.

- Bendra paskolos kaina: Bankai turėtų pateikti bendrą kredito kainos metinę normą (BVKKMN), kuri parodo ne tik palūkanas, bet ir visus kitus mokesčius, tokius kaip administraciniai ar sutarties sudarymo mokesčiai.

- Maksimalus paskolos grąžinimo laikotarpis: Ilgesnis laikotarpis leidžia mokėti mažesnes mėnesines įmokas, tačiau dėl to iš viso sumokėsite daugiau palūkanų.

- Galimybė grąžinti paskolą anksčiau laiko: Tai gali būti naudinga, jei jūsų finansinė padėtis pagerėja ir norite sumažinti mokamas palūkanas.

- Pradinis įnašas: Didesnis pradinis įnašas gali padėti jums gauti palankesnes paskolos sąlygas, pvz., mažesnę palūkanų normą.

- Papildomi mokesčiai: Būtina išsiaiškinti, ar yra kitų papildomų mokesčių, tokių kaip dokumentų tvarkymo, draudimo ar notarų mokesčiai.

- Veiksmai susidūrus su finansiniais sunkumais: Labai svarbu suprasti, kaip bankas elgsis, jei susidursite su finansiniais sunkumais.

- Būsto draudimas: Daugeliu atveju, kai imama būsto paskola, bankai reikalauja, kad būstas būtų apdraustas.

- Papildomos paslaugos ir nuolaidos: Bankai ir kiti kreditoriai gali pasiūlyti papildomų paslaugų arba nuolaidų, jei esate jų ilgalaikis klientas arba naudojatės kitomis banko paslaugomis.

Reikalavimai Gauti Būsto Paskolą

Būsto paskola gali būti suteikiama fiziniams asmenims, kurie siekia įsigyti, statyti ar rekonstruoti nekilnojamąjį turtą (nekilnojamojo turto). Pagrindiniai kriterijai, kuriuos vertina bankai, yra: nuolatinės pajamos, tvari finansinė padėtis, gera kredito istorija bei gebėjimas įkeisti turtą kaip paskolos užtikrinimo priemonę.

Norint gauti paskolą, būtina pateikti asmens tapatybės dokumentus, pajamų įrodymus (pvz., darbo užmokesčio pažymas, individualios veiklos ataskaitas), taip pat turto vertinimo dokumentus, kurie yra būtini būsto paskolai.

Paskola suteikiama tik tuo atveju, jei klientas gali įkeisti būstą arba kitą nekilnojamąjį turtą. Tai yra paskola su nekilnojamuoju turtu kaip užstatu. Įkeičiamo turto vertė ir jo likvidumas yra itin svarbūs kriterijai sprendžiant dėl paskolos sąlygų.

Pajamos

Būsto paskola gyvenamosios paskirties nekilnojamojo turto įsigijimui, statybai, renovacijai ar rekonstrukcijai suteikiama nuolatines pajamas gaunantiems Lietuvos piliečiams, dirbantiems savo šalyje, užsienyje ar savarankiškai, t. y.:

- Dirbant pagal darbo sutartį - vertinamos ne mažiau kaip 6 mėn. darbo užmokesčio pajamos.

- Dirbant pagal darbo sutartį užsienyje - vertinamos ne trumpesnio nei 12 mėn. laikotarpio darbo užmokesčio pajamos.

- Dirbant pagal verslo liudijimą, individualią veiklą, nuomos pajamos - vertinamos ne mažiau kaip pilnų dviejų veiklos metų pajamos. Gali būti vertinamos ir kito laikotarpio, tačiau netrumpesnio nei 6 mėn. laikotarpio pajamos.

Būsto Paskolos Teikėjai

Būsto paskolas Lietuvoje teikia įvairūs bankai ir kredito unijos, o kiekvienas teikėjas siūlo skirtingas paskolos sąlygas, palūkanų normas bei reikiamus dokumentus. Prieš pasirenkant būsto paskolos teikėją, svarbu atidžiai išanalizuoti skirtingus pasiūlymus, nes jie gali skirtis ne tik palūkanų dydžiu, bet ir papildomomis sąlygomis, sutarties mokesčiais ar grąžinimo galimybėmis.

Paskolos Davėjo Atsakomybė

Paskolos davėjas - tai finansų įstaiga, kuri vertina paskolos gavėjo galimybes grąžinti paskolą, nustato sąlygas ir prižiūri sutarties vykdymą. Bankas privalo laikytis atsakingo skolinimo principų: įvertinti kliento finansinę situaciją, informuoti apie rizikas bei pateikti aiškias ir suprantamas sutarties sąlygas.

Tuo pačiu paskolos davėjas turi teisę keisti sutarties sąlygas, jei numatytos sąlygos leidžia tai daryti - pavyzdžiui, keičiantis palūkanų normoms ar kliento finansinei padėčiai. Taip pat, jei paskolos gavėjas nesilaiko sutartinių įsipareigojimų, bankas turi teisę pranešti apie tai kredito biurams ir taip paveikti kliento kredito istoriją.

Kreditų Gavėjų Rizikos Įvertinimas

Siekiant, kad ateityje būtų kuo mažiau nutrauktų kredito sutarčių, svarbu savarankiškai nusistatyti kreditų gavėjams kredito sutarčių riziką. Kadangi bankai klientus vertina pagal jų pajamas, šeimos sudėtį, išsilavinimą, naudinga įvertinti kredito gavėjo riziką.

Pasiūlymas yra toks, kad kredito sutartys būtų vertinamos (pvz. kaip vertinami investavimo įrankiai pensijų fonduose) - mažos, vidutinės ar aukštos rizikos kredito sutartis.

Rizikos Kategorijos

- Mažos rizikos kreditas - kai kredito mokėjimui skiriama ne daugiau kaip 20 proc. gaunamų pajamų.

- Vidutinės rizikos kreditas - kai kredito mokėjimui skiriama 20-30 proc. gaunamų pajamų.

- Aukštos rizikos kreditas - kai kredito mokėjimui skiriama 30-40 proc. gaunamų pajamų.

Papildomi Aukštos Rizikos Faktoriai

Prie aukštos rizikos taip pat priskiriami šie faktoriai:

- Jeigu Jūs vienas kredito gavėjas;

- Šeimoje dirba tik vienas šeimos narys;

- Šeima turi verslą ir iš jo gauna nuo 50-100 % pajamų;

- Vieno iš kredito gavėjų pajamos dvigubai didesnės (pvz. vienas uždirba 600 Eur/mėn, kitas 1600 Eur/mėn);

- Vienas arba abu kredito gavėjai dirba užsienyje arba turi sezoninį darbą;

- Liga;

- Turimas daugiau nei vienas kreditas.

Rekomendacijos Esant Aukštai Kredito Rizikai

- Rekomenduojama turėti 3-6 mėn. nuo šeimos pajamų (dviems).

- Kredito santykis su pajamomis nuo 20 iki 30 proc. - santaupos virš 6 mėn. šeimos išlaidų rezervas.

- Kredito santykis su pajamomis nuo 30 iki 40 proc. - santaupos virš 12 mėn. šeimos išlaidų rezervas.

- Turėkite virš 3-6 mėn. ir daugiau išlaidų santaupų rezervą.

- Susikurkite pasyvias pajamas, kad už kreditą mokėtumėte iš papildomų pajamų.

- Neprisiimkite kitų kreditų, kurie viršytų 20-30 proc. nuo tvarių pajamų.

🥇Pasigerink Būsto Paskolos sąlygas 2024 🏚️ | Instrukcija

Palūkanų Normos: Fiksuotos ar Kintamos?

Nuo 2025 m. gegužės 1 dienos įsigalioja nauji Lietuvos Respublikos su nekilnojamuoju turtu susijusio kredito įstatymo pakeitimai, pagal kuriuos bankai, teikiantys būsto paskolas, turės klientams pateikti du individualiai pritaikytus pasirinkimus - būsto paskolą su kintamomis ir su fiksuotomis 5 metų palūkanomis.

Kintamosios Palūkanos

Kintamųjų palūkanų pavadinimas išduoda, kad šios palūkanos periodiškai kinta - didėja arba mažėja. Šie pokyčiai vyksta priklausomai nuo ekonominės šalies situacijos arba padėties finansų rinkose. Kintamąsias palūkanas Lietuvoje sudaro EURIBOR rodiklis ir marža. Marža įprastai atspindi paskolos gavėjo riziką - kuo ji didesnė, tuo ir maržos dydis būna didesnis. Marža, nesant esminių sutarties pažeidimų, per visą paskolos laikotarpį nekis.

Fiksuotosios Palūkanos

Rinkoje fiksuotomis palūkanomis įprastai vadinamos tokios palūkanos, kurios kinta rečiau nei kas 12 mėnesių. „Swedbank“ fiksuotąsias palūkanas nustato 5 metų laikotarpiui - per šį laiką paskolos mėnesio įmoka nesikeistų.

Pasibaigus šiam laikotarpiui, palūkanos automatiškai keičiamos į kintamąsias palūkanas - jas sudarytų tai dienai taikomas EURIBOR rodiklis ir iš anksto sudarant būsto paskolos sutartį jūsų su banku sutarta marža.

Kaip Pasirinkti?

Pasirinkimas priklauso nuo asmeninės situacijos, poreikių ir tikslų, o sprendimas kiekvienu atveju yra individualus. Prieš priimant sprendimą, verta atsižvelgti į tris pagrindinius faktorius:

- Palūkanų nustatymo momentu fiksuotoji palūkanų norma įprastai yra didesnė nei tuo metu taikytina kintamoji palūkanų norma.

- Fiksuotosios palūkanų normos pasirinkimas neužtikrina, kad per visą paskolos laikotarpį sumokėsite mažiau palūkanų. Tačiau taip turėsite galimybę keičiantis ekonomikai mokėti vienodą, nesikeičiančią mėnesio įmoką - tai gali padėti geriau planuoti asmeninius ar šeimos finansus.

- Nusprendus anksčiau laiko grąžinti visą paskolą ar jos dalį arba pakeisti palūkanų rūšį, fiksuotųjų palūkanų atveju bus taikomas papildomas mokestis, nurodytas banko paslaugų ir operacijų įkainiuose. Kintamųjų palūkanų atveju „Swedbank“ už paskolos grąžinimą anksčiau termino netaiko jokio mokesčio.

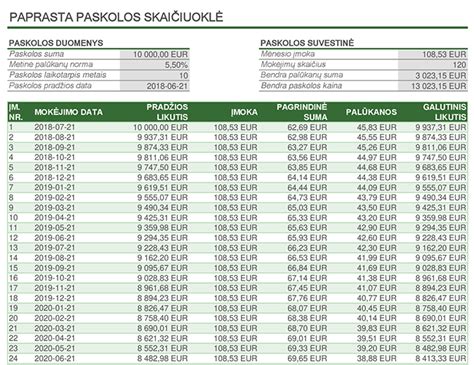

Paskolos Skaičiuoklė

Paskolos skaičiuoklė yra patogus įrankis, leidžiantis preliminariai įvertinti galimą paskolos dydį, mėnesio įmokos sumą, grąžinimo terminą (nurodytą mėn), ir palūkanų sumą. Ji padeda suprasti, kiek kainuos paskola per visą jos laikotarpį, taip pat leidžia peržiūrėti mokėjimų grafiką pagal mėn.

Paskolos Parametrai

Paskolos Dydis

Būsto paskolos dydis priklauso nuo jūsų gaunamų pajamų, esamų finansinių įsipareigojimų ir įkeičiamo turto vertės. Dažniausiai būsto paskolos suma gali būti nuo 15 000 eur iki 500 000 eur, tačiau galutinė suma taip pat priklauso nuo jūsų kredito istorijos ir banko vertinimo.

Paskolos Terminas

Paskolos grąžinimo terminas paprastai siekia nuo kelių iki 30 metų (t. y. nuo 12 iki 360 mėn). Ilgesnis terminas leidžia sumažinti mėnesines įmokas, tačiau gali padidinti bendrą sumokėtą palūkanų kiekį.

Paskolos Palūkanos

Palūkanų norma - tai pagrindinis veiksnys, kuris lemia, kiek kainuos paskola. Renkantis būsto paskolą, svarbu įvertinti palūkanų normą, nes ji tiesiogiai įtakoja mėnesines įmokas ir bendrą grąžintiną sumą. Ji gali būti fiksuota (nesikeičianti visą laikotarpį) arba kintama (priklausoma nuo EURIBOR ir banko maržos).

Sutarties Mokestis

Sutarties mokestis yra vienkartinis mokestis, kurį taiko bankas ar kita finansų įstaiga suteikiant būsto paskolą. Šis mokestis gali būti fiksuotas arba apskaičiuojamas kaip tam tikras procentas nuo paskolos sumos. Sutarties mokestis dažniausiai sumokamas paskolos sutarties sudarymo metu ir yra įtraukiamas į bendras paskolos išlaidas.

Paskolos Gavėjo Gyvybės Draudimas

Kai kuriais atvejais bankas gali reikalauti paskolos gavėjo gyvybės draudimo. Tai yra papildomas saugumo garantas, kuris užtikrina, kad mirties ar sunkios ligos atveju paskola būtų padengta draudimo lėšomis. Nors tai gali padidinti mėnesines išlaidas, ilgalaikėje perspektyvoje tai sumažina riziką šeimos nariams.

Paskolos Rizika

Imant paskolą reikia įvertinti rizikas, kurios gali turėti įtakos jūsų gebėjimui grąžinti paskolą. Kredito rizika susijusi su jūsų mokumu, palūkanų rizika - su rinkos svyravimais, o likvidumo rizika - su galimybe laiku parduoti turtą ar refinansuoti paskolą. Rizikų valdymas - tai svarbi pasiruošimo paskolai dalis, kuri padeda priimti ilgalaikį ir saugų finansinį sprendimą.

Paskolos Suteikimo Procesas

Paskolos suteikimo procesas prasideda nuo paraiškos pateikimo, kurią patogu pateikti kaip paraišką internetu. Tuomet bankas vertina jūsų mokumą, kredito istoriją, įkeičiamo turto vertę ir pateikia individualų pasiūlymą dėl paskolos sąlygų. Po teigiamo sprendimo pasirašoma paskolos sutartis, sutvarkomi notariniai dokumentai ir išmokama paskolos suma. Visa procedūra gali užtrukti nuo kelių dienų iki kelių savaičių.

Paskolos Gavėjo Šansai

Kuo stabilesnės pajamos, geresnė kredito istorija ir mažesni esami finansiniai įsipareigojimai - tuo didesnė tikimybė gauti paskolą. Paskolos šansus padidina ir didesnė pradinė įmoka ar geras įkeičiamo turto vertinimas. Vis dėlto, kiekvienas bankas taiko skirtingus vertinimo kriterijus, todėl verta pasikonsultuoti su nepriklausomu paskolų ekspertu.

Būsto Paskolos Palyginimas

Renkantis būsto paskolą, labai svarbu palyginti skirtingus pasiūlymus, kad rastumėte geriausiai jūsų poreikius atitinkančią paskolą. Palyginimo metu atkreipkite dėmesį į paskolos sąlygas, palūkanų normas, reikiamus dokumentus, taip pat įvertinkite savo pajamas, esamus finansinius įsipareigojimus ir įkeičiamo turto vertę.

Paskolos Gavėjo Teisės ir Pareigos

Paskolos gavėjas turi teisę gauti išsamią informaciją apie paskolos sąlygas, kreiptis dėl sąlygų keitimo ar refinansavimo. Taip pat turi pareigą laiku mokėti įmokas, laikytis sutarties sąlygų bei nedelsiant informuoti banką apie svarbius pokyčius.

Paskolos Gavėjo Atsakomybė

Laiku vykdyti finansinius įsipareigojimus - paskolos gavėjas privalo užtikrinti, kad visos paskolos įmokos būtų mokamos pagal sutartyje numatytą grafiką, be vėlavimų. Jeigu paskolos gavėjas nevykdo savo įsipareigojimų, gali būti taikomos sankcijos: delspinigiai, blogėjanti kredito istorija, teisiniai veiksmai arba įkeisto turto perėmimas.

Paskolos Davėjo Teisės ir Pareigos

Paskolos davėjas privalo laikytis skaidraus ir atsakingo skolinimo principų, užtikrinti klientų informavimą bei aiškiai pateikti visus paskolos sąlygų aspektus. Jis taip pat turi teisę keisti sąlygas, reikalauti papildomos informacijos bei inicijuoti sutarties nutraukimą, jei klientas nevykdo įsipareigojimų.

Kiekvieno asmens situacija yra unikali - nuo pajamų, turimų įsipareigojimų iki planuojamo nekilnojamojo turto. Norėdami išvengti brangių klaidų ir suprasti, kokios sąlygos jums realiai taikytinos - verta kreiptis į nepriklausomą paskolų ekspertą.