Nekilnojamojo turto (NT) nuoma Lietuvoje yra populiarus papildomų pajamų šaltinis. Tačiau svarbu žinoti apie NT nuomos apmokestinimą, mokesčių deklaravimą ir kitus susijusius įsipareigojimus. Šiame straipsnyje apžvelgsime pagrindinius individualios veiklos nuomos apmokestinimo aspektus, įskaitant GPM, PVM, verslo liudijimus ir individualios veiklos registravimą.

Nuo 2026 m. sausio 1 d. Lietuvoje įsigaliojo esminiai gyventojų pajamų mokesčio (GPM) pakeitimai, kurie reikšmingai paveikė ir individualios veiklos nuomos apmokestinimą. Visos gyventojo pajamos - tiek iš darbo santykių, tiek iš nuomos ar individualios veiklos - nuo šiol sumuojamos į bendrą metinę sumą ir apmokestinamos progresiniais tarifais: 20%, 25% ir 32%.

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto.

Kaip mokėti mažiau mokesčių už nuomojamą turtą

Gyventojų Pajamų Mokestis (GPM)

Yra keletas būdų apmokestinti nuomos pajamas GPM:

- Metų pabaigoje deklaruojamos nuomos pajamos ir sumokamas GPM. Nuo 2026 m. pirmieji 12 VDU (27 745,80 €) ne iš darbo santykių pajamų apmokestinami 15% tarifu. Viršijanti dalis patenka į progresinę skalę (20/25/32%), priklausomai nuo bendros metinės pajamų sumos. Šio būdo privalumas - nereikia mokėti jokių Sodros įmokų (VSD ir PSD), nereikia registruoti veiklos.

- Individualios veiklos registravimas VMI. Registruojate individualią veiklą VMI ir nuomojate turtą kaip veiklą. Privalumas - galite atskaityti 30% išlaidų be dokumentų arba faktines išlaidas (remontas, draudimas, komunaliniai ir kt.). Apmokestinamosios pajamos iki 20 000 €/m. efektyviai apmokestinamos tik 5% GPM dėka mokesčio kredito. Pajamoms nuo 20 000 € iki 42 500 € tarifas palaipsniui kyla iki 20%. ⚠️ Svarbu: vykdant individualią veiklą, privalote mokėti Sodros įmokas (VSD 12,52% + PSD 6,98%) nuo 90% apmokestinamųjų pajamų.

- Verslo liudijimas. Tai fiksuoto dydžio mokestis, kurį nustato savivaldybė. Taikomas tik gyvenamosios paskirties patalpų nuomai (veiklos kodas 051). Nuo 2026 m. riba padidinta iki 50 000 € per metus. Verslo liudijimas paprastai apsimoka, kai nuomos pajamos viršija tam tikrą ribą. Pavyzdžiui, Vilniuje su 684 € metiniu mokesčiu, verslo liudijimas apsimoka jau nuo ~4 560 €/m.

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas.Pavyzdžiui, jeigu Palangoje nuomosite savo būstą už 500 € per mėnesį, per metus surinksite 6000 € pajamų. Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Pasirinkus nuomoti būstą įsigijus verslo liudijimą, iki verslo liudijimo išdavimo reikia sumokėti (įmokos kodu 1461) fiksuoto dydžio pajamų mokestį. Kiekvienoje savivaldybėje jie būna skirtingi ir kasmet gali keistis.

GPM Tarifai Lietuvoje Nuo 2026 m.

Jeigu nuomos pajamų ir kitų su darbo santykiais nesusijusių ir ne individualios veiklos apmokestinamųjų pajamų (išskyrus šias) metinė suma neviršija 12 VDU (2026 m. 12 VDU 27 745,80 Eur), tuomet taikomas 15 proc. pajamų mokesčio tarifas.

Jeigu nuomos pajamų ir kitų su darbo santykiais nesusijusių ir ne individualios veiklos apmokestinamųjų pajamų metinė suma viršija 12 VDU , tuomet šį dydį viršijanti suma apmokestinama taikant:

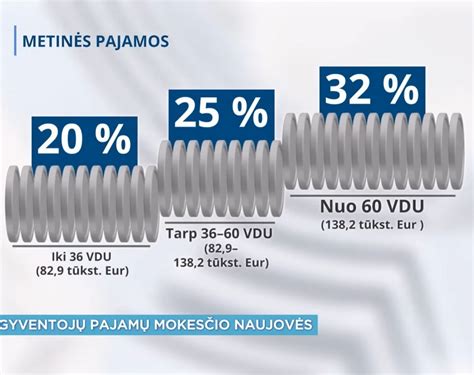

- 20 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis neviršija 36 VDU (2026 m. 36 VDU 83 237,40 Eur);

- 25 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis nuo 36 VDU iki 60 VDU (2026 m. nuo 83 237,40 Eur iki 138 729 Eur);

- 32 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis viršija 60 VDU (2026 m. 60 VDU 138 729 Eur).

Svarbu: apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas sumą, į metines pajamas įskaičiuojama visa gautų nuomos pajamų ir kitų (su darbo santykiais nesusijusių ir ne individualios veiklos) pajamų (jei gautos) suma, t. y. įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

Patalpų Nuoma ir PVM

Patalpų nuomos veikla nėra apmokestinama PVM. Tačiau svarbu žinoti, kad trumpalaikė nuoma (iki 2 mėnesių) ir apgyvendinimo paslaugos yra PVM objektas, skirtingai nuo ilgalaikės gyvenamojo turto nuomos, kuri PVM neapmokestinama. Nuo 2026 m. apgyvendinimo paslaugoms (viešbučiai, Airbnb tipo nuoma) taikomas lengvatinis 12% PVM tarifas (buvo 9%).

Jeigu nuomojate dalį patalpų be PVM, faktiškai vykdoma mišri veikla.

PVM registracijos riba: viršijus 45 000 € per metus apyvartą iš PVM apmokestinamos veiklos - privaloma registruotis PVM mokėtoju.

Atsižvelgiant į PVMĮ 31 str., PVM tikslais esminio pagerinimo darbų išlaidos perparduodamos. Jeigu pardavėjas išrašytoje PVM sąskaitoje faktūroje nurodė ne 9 proc., o 21 proc., pagal PVMĮ atskaityti 100 proc. Patalpas su PVM išnuomojusi įmonė nepraras teisės į PVM atskaitą.

Kiti Svarbūs Aspektai

- Nekilnojamojo turto mokestis (NTM): NTM moka NT savininkai, neatsižvelgiant į tai, ar NT savininkas yra Lietuvos ar užsienio juridinis asmuo. NTM mažinamas 25 proc., jeigu nuomininkai vykdo tam tikrą Vilniaus m.

- Nuoma tarp susijusių asmenų: Nuoma tarp susijusių asmenų nėra draudžiama, tačiau ji turi atitikti rinkos kainą.

- Nuomos sutartys: Jeigu nuomos sutartis sudaryta iki AGPRĮ įsigaliojimo, t. y. Jos registruoti VMI nereikia.

- PVM sąskaitos faktūros: PVM sąskaitos faktūros atgaline data nėra rašomos.

Individuali Veikla Pagal Pažymą

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“.

Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos. Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Nekilnojamojo Turto Nuoma Per Tarpininkus

Gyventojai turimą nekilnojamąjį turtą (tiek gyvenamosios paskirties patalpas, tiek kitos paskirties nekilnojamąjį turtą) nuomoti per nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančias įmones gali tik vienu būdu - metams pasibaigus, iki kitų metų gegužės 1 dienos, deklaruodami iš nekilnojamojo turto nuomos gautas pajamas ir nuo jų sumokėdami gyventojų pajamų mokestį.

Jeigu gyventojai nekilnojamąjį turtą nuomoja per tarpininkus juridiniam asmeniui (įmonei), tai išmokas už nekilnojamojo turto nuomą išmokėjusi įmonė privalo apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. gyventojų pajamų mokestį.

Gyventojų, nekilnojamąjį turtą nuomojančių per nuomos administravimo ar tarpininkavimo įmones, nuomos pajamomis laikomos visos nekilnojamąjį turtą išsinuomojusio gyventojo už jo nuomą sumokėtos sumos. Tai reiškia, kad nuomos pajamoms priskiriama visa suma, neatskaičius sumokėtų (mokėtinų) sumų už suteiktas nuomos administravimo (tarpininkavimo) paslaugas ir platformoms, tokioms kaip Booking.com, Airbnb ar pan. sumokėtų komisinių už jų suteiktas apgyvendinimo įstaigų užsakymo (rezervavimo) paslaugas.

Mokesčių Palengvinimai Nuomojant Turtą

Su gyventojui priklausančio turto naudojimu susijusių išlaidų (pvz., dokumentais pagrįsti abonentiniai mokesčiai) apmokėjimas nelaikomas gyventojo pajamomis, jeigu apmokama už tuos laikotarpius, kai šiuo turtu faktiškai naudojosi (nuomos ar kitos sutarties pagrindu) ne pats turto savininkas, o kitas asmuo.

Gyventojo pajamomis natūra taip pat nelaikomos kito asmens apmokėtos sumos už sunaudotą el. energiją, vandenį, apskaičiuotos atitinkamais matavimo prietaisais.

Nuomos Sutartis

Pirmas žingsnis link "legalumo" yra nuomos sutartis, kurioje numatytos visos nuomos sąlygos ir kaina. Sutartis apsaugo ir nuomotojus, kurie nori išnuomoti savo būstą, ir nuomininkus, kurie nuomojasi. Ji visais atvejais yra reikalinga.

Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais yra draudžiamas.

Kriterijai Pasirenkant Apmokestinimo Būdą

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto.

- Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD.

- Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

Svarbu: Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.