Šiame straipsnyje aptarsime, kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos ir ar yra galimybė pasinaudoti lengvatomis.

Gyvenamosios Paskirties NT Nuomos Pajamų Apmokestinimas

Nuomojant gyvenamosios paskirties patalpas, galite pasirinkti vieną iš apmokestinimo būdų:

- Verslo liudijimas: Įsigyti verslo liudijimą "Gyvenamosios paskirties patalpų nuoma". Už jį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis. Šis verslo liudijimas tinka tik nuomojant gyventojams.

- Pajamų mokestis: Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį. Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas.

Svarbu: Privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Progresinis Gyventojų Pajamų Mokestis

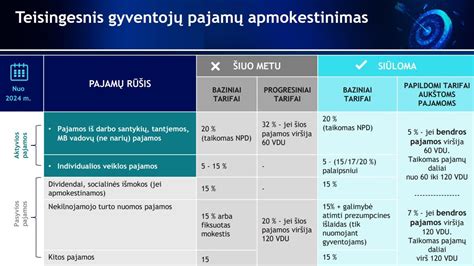

Jeigu nuomos pajamų ir kitų su darbo santykiais nesusijusių ir ne individualios veiklos apmokestinamųjų pajamų (išskyrus šias) metinė suma neviršija 12 VDU (2026 m. 12 VDU 27 745,80 Eur), tuomet taikomas 15 proc. pajamų mokesčio tarifas.

Jeigu nuomos pajamų ir kitų su darbo santykiais nesusijusių ir ne individualios veiklos apmokestinamųjų pajamų metinė suma viršija 12 VDU, tuomet šį dydį viršijanti suma apmokestinama taikant:

- 20 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis neviršija 36 VDU (2026 m. 36 VDU 83 237,40 Eur);

- 25 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis nuo 36 VDU iki 60 VDU (2026 m. nuo 83 237,40 Eur iki 138 729 Eur);

- 32 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis viršija 60 VDU (2026 m. 60 VDU 138 729 Eur).

Svarbu: Apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas sumą, į metines pajamas įskaičiuojama visa gautų nuomos pajamų ir kitų (su darbo santykiais nesusijusių ir ne individualios veiklos) pajamų (jei gautos) suma, t. y. įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

Verslo Liudijimo Kaina

Norėdami sumokėti mokesčius už būsto nuomą su verslo liudijimu, turite įsigyti verslo liudijimą visam nuomos laikotarpiui, kurio veiklos kodas - 051 - gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos).

Verslo liudijimo kaina priklauso nuo vietovės, kurioje nuomojate būstą.

2025 m. verslo liudijimų tarifai gyvenamosios paskirties patalpų nuomai:

| Savivaldybė | Metinis tarifas (Eur) |

|---|---|

| Vilniaus m. sav. | 684 € |

| Kauno m. sav. | 520 € |

| Klaipėdos m. sav. | 209 € |

| Šiaulių m. sav. | 500 € |

| Panevėžio m. sav. | 500 € |

| Palangos m. sav. | 684 € |

| Neringos sav. | 684 € |

| Marijampolės sav. | 189 € |

Gyventojų Pajamų Mokestis

Pasirinkę mokėti GPM (gyventojų pajamų mokestį), mokesčius už praėjusius metus turėsite sumokėti metinių deklaracijų teikimo metu, iki gegužės 1 d.

Svarbu atkreipti dėmesį, jog nuo 2024 m. žmonėms, kurių pajamos viršija 120 VDU (apie 228 000 €), bus taikomas - 20% GPM. Pajamoms iki šios ribos taikomas 15% GPM tarifas.

Kaip Mokėti Mokesčius Už Buto Nuomą?

Mokesčius už buto nuomą galima mokėti keliais būdais:

- 15% GPM: Šis procentas yra skaičiuojamas nuo jūsų gautų pajamų, kurias surinksite iš savo buto nuomos.

- Verslo liudijimas: Pasirinkus šį būdą jūs mokėsite fiksuotą metinį mokestį. Reiktų atkreipti dėmesį, jog kiekvienoje savivaldybėje šis mokestis yra skirtingas. Taip pat yra taikomos ir lengvatos, jeigu esate bedarbis asmuo, ar turite 3 vaikus.

NT mokesčio pakeitimai: kas ir kiek mokėtų?

Ką Pasirinkti?

Kurį mokesčių mokėjimo būdą pasirinkti, priklauso nuo to, kokias pajams planuojate gauti už nuomojamą būstą ir kokioje savivaldybėje jis yra.

Pavyzdžiui, jei Kaune nuomojate butą už 350 eur/mėn, per metus pajamos už šį objektą bus 4200 eur, todėl jums teks sumokėti 630 eur GPM. Verslo liudijimo kaina metams Kauno mieste yra 520 eur. Taigi šiuo atveju pravarčiau įsigyti verslo liudijimą.

NT mokestis 2026 m. Lietuvoje: Naujos taisyklės, lengvatos ir ką turi žinoti Kauno gyventojai

Nuo 2026 m. sausio 1 d. Lietuvoje įsigalios nauja nekilnojamojo turto (NT) mokesčio tvarka, kuri palies tiek Kauno, tiek kitų miestų gyventojus.

Šis pokytis yra viena didžiausių pastarojo meto mokesčių reformų, kurios tikslas - užtikrinti teisingesnį NT apmokestinimą, atsižvelgiant į būsto vertę, savininko socialinę padėtį bei nekilnojamojo turto naudojimo paskirtį.

Straipsnyje apžvelgsime, kaip keisis NT mokestis 2026 m., kokios lengvatos bus taikomos šeimoms ir pirmojo būsto savininkams, ir ką apie tai turi žinoti Kauno gyventojai.

Kas yra NT mokestis ir kodėl jis keičiasi nuo 2026 m.?

NT mokestis Lietuvoje taikomas visiems fiziniams asmenims, turintiems nuosavybės teise priklausantį būstą ar kitą nekilnojamąjį turtą.

Iki šiol mokestis daugeliui gyventojų buvo simbolinis arba netaikomas, tačiau nuo 2026 m. įsigalios nauja, labiau diferencijuota sistema, kuri labiau atsižvelgs į turto vertę.

Pokyčiai siejami su pastaraisiais metais sparčiai augusiomis NT kainomis, ypač Vilniuje ir Kaune, kur vidutinės mokestinės vertės pakilo daugiau nei 80 %.

Dėl šių priežasčių valstybė nusprendė išplėsti mokesčio bazę ir kartu numatyti daugiau lengvatų socialiai jautrioms grupėms.

Pagrindiniai NT mokesčio pokyčiai nuo 2026 m.

- Pirmojo būsto „grindys“ - neapmokestinama suma: Nuo 2026 m. kiekvienam NT savininkui bus taikoma 10 000 eurų vertės „grindų“ lengvata. Tai reiškia, kad pirmasis būstas iki šios vertės bus visiškai neapmokestinamas.

- Lengvatos šeimoms su vaikais ir socialiai pažeidžiamiems asmenims: Bus taikomos specialios nuolaidos:

- 50 % lengvata pirmojo būsto daliai iki 450 000 eurų;

- 75 % lengvata šeimoms, auginančioms vaikus, bei šeimoms su neįgaliu vaiku.

- Apleisto ir neprižiūrimo turto apmokestinimas (4 % tarifas): Jeigu NT bus pripažintas apleistu ar neprižiūrimu, savininkui teks mokėti padidintą - net 4 % metinį mokestį nuo mokestinės vertės.

Kaip NT mokestis paveiks gyventojus?

- Mokestinių verčių augimas Kaune ir Vilniuje: Statistikos duomenimis, Kaune mokestinės NT vertės per pastaruosius metus išaugo apie 80 %, o Vilniuje - daugiau nei 82 %. Tai reiškia, kad dalis Kauno gyventojų, iki šiol NT mokesčio nemokėjusių, nuo 2026 m. už savo būstą turės susimokėti.

- Praktiniai pavyzdžiai, kiek reikės mokėti: Butas Kaune, kurio mokestinė vertė 100 000 eurų → taikoma 10 000 eurų lengvata → apmokestinama suma 90 000 eurų. Jeigu savininkas yra šeima su vaikais, gali būti pritaikyta net 75 % lengvata, todėl mokestis ženkliai sumažės.

Kaip pasiruošti NT mokesčio pasikeitimams?

- Turto vertės peržiūra ir vertinimo atnaujinimas: Prieš įsigaliojant mokesčiui, gyventojams verta pasitikrinti Registrų centro pateiktą turto vertę ir, jei ji neatitinka realybės, inicijuoti vertinimo peržiūrą.

- Dokumentai ir deklaracijos: 2026 m. NT mokestis bus deklaruojamas metinėje gyventojų pajamų deklaracijoje, todėl būtina tinkamai pasiruošti dokumentaciją.

- NT brokerio pagalba valdant mokestinę naštą: Profesionalus NT brokeris gali padėti ne tik parduoti ar išnuomoti būstą, bet ir patarti dėl mokestinių klausimų - pavyzdžiui, kaip tinkamai deklaruoti turto vertę, kad būtų išvengta permokų.

Dažniausiai užduodami klausimai (DUK)

- Nuo kada įsigalios naujas NT mokestis? - Nuo 2026 m. sausio 1 d.

- Ar pirmas būstas bus apmokestinamas? - Iki 10 000 eurų vertės - ne. Viršijus šią ribą taikomi tarifai, tačiau yra lengvatų.

- Ar šeimos su vaikais turės mokėti mažiau? - Taip, joms taikoma net 75 % lengvata pirmam būstui.

- Kas bus, jei būstas pripažintas apleistu? - Bus taikomas 4 % metinis tarifas nuo visos būsto vertės.

- Ar galima skųsti nustatytą NT vertę? - Taip, savininkai turi teisę kreiptis dėl individualaus turto vertinimo.

- Kaip sužinoti, kiek mokėsiu mokesčio? - Registrų centras atnaujins vertes, o preliminari suma bus matoma per VMI deklaracijas.