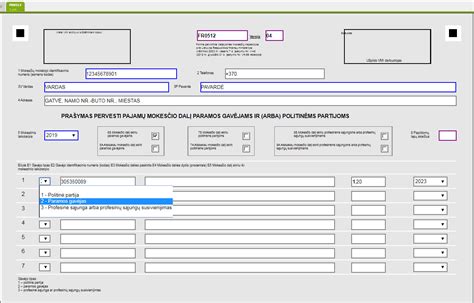

Valstybinė mokesčių inspekcija (VMI) informuoja, kad pajamas šiais metais deklaruosime paprasčiau, naudojant EDS vedlį, kuris veikia klausimų-atsakymų principu. Deklaruodami 2019 metų pajamas, vietoje GPM308 formos pildysime naują - GPM311 deklaraciją.

Ši deklaracija užpildoma kompiuterio programine priemone VMI interneto svetainėje (www.vmi.lt) prisijungus prie EDS tiesiogiai portale, arba atsispausdinus užpildyti popierinę deklaraciją ir jos priedus. Kiekviename deklaracijos priede gali būti deklaruojamos tik tų rūšių pajamos ir (ar) išlaidos, kurios išvardytos tame priede. Užpildant popierinę deklaraciją, priedų eilutės, kuriose nėra įrašytinų duomenų, paliekamos tuščios. Jei pajamoms įrašyti atitinkamame priede nepakanka vietos, užpildoma tiek priedo lapų, kiek reikia.

Deklaraciją GPM311 užpildyti ir pateikti VMI reikės iki liepos 1 dienos. EDS vedliu nuolatinis Lietuvos gyventojas deklaraciją gali užpildyti taip:

- Susipažinęs su VMI pateikiamais išmokas išmokėjusių asmenų išmokėtų išmokų ir išskaičiuoto (sumokėto) pajamų mokesčio duomenimis, patvirtinti, kad pateikti duomenys yra teisingi (kai pateikti duomenys yra tikslūs ir išsamūs).

- Nustatęs netikslumus, patikslinti VMI pateiktus duomenis.

- Įrašyti papildomus duomenis (kai gyventojas yra gavęs deklaruotinų pajamų ar patyręs GPMĮ 21 straipsnyje nurodytų išlaidų) ar kitus duomenis, kurių VMI neturi ir nėra pateikusi gyventojui.

- Atlikęs šiuos veiksmus ir susipažinęs su mokėtina ar grąžintina pajamų suma, pateikti parengtą deklaraciją.

GPM311 Deklaracijos Priedai

Deklaracijos GPM311 forma (vedlio A dalis) skirta deklaruoti nuolatinio Lietuvos gyventojo bendruosius duomenis, mokėtiną ar grąžintiną pajamų mokesčio sumą, mokėtinas VSD įmokų, PSD įmokų sumas.

GPM311B priedas skirtas deklaruoti gautas su darbo santykiais ir jų esmę atitinkančiais santykiais susijusias pajamas, ligos, motinystės, tėvystės, vaiko priežiūros ir ilgalaikio darbo išmokas.

Individualios Veiklos Pajamos (GPM311C priedas)

Individualios veiklos pajamos, įskaitant pajamas, gautas iš veiklos pagal verslo liudijimą, deklaruojamos GPM311C priede. Individualios veiklos pajamos turi būti deklaruojamos per mokestinį laikotarpį Lietuvoje ir (ar) užsienio valstybėse pinigais ir (ar) natūra gautos apmokestinamosios pajamos iš individualios veiklos, įskaitant pajamas už parduotą ar kitaip perleistą nuosavybėn individualioje veikloje naudojamą ilgalaikį turtą, išskyrus už parduotą ar kitaip perleistą nuosavybėn nekilnojamąjį pagal prigimtį daiktą.

Deklaracijos priede GPM311C (vedlio C dalyje) turi būti deklaruojamos tokių rūšių pajamos iš vykdomos individualios veiklos (įskaitant iš veiklos, kurią privaloma registruoti, neatsižvelgiant į tai, kad ji nebuvo įregistruota):

- Žemės ūkio veiklos pajamos (žymimos 35 pajamų rūšies kodu).

- Šeimynos dalyvio išlaikymo pajamos (žymimos 96 pajamų rūšies kodu).

- Žemės ūkio veikloje naudojamo ilgalaikio turto pardavimo ar kitokio perleidimo nuosavybėn pajamas (žymimos 97 pajamų rūšies kodu).

- Pajamos, vykdant veiklą pagal įsigytą verslo liudijimą „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo arba nakvynės ir pusryčių paslaugos)“, įskaitant pajamų dalį, viršijančią 45 000 eurų per mokestinį laikotarpį, nelaikomą pajamomis iš individualios veiklos (žymimos 90 pajamų rūšies kodu). Jeigu nuomos pajamos gautos iš juridinių asmenų, jos deklaruojamos deklaracijos GPM311D2 priede (vedlio D dalyje) 23 pajamų rūšies kodu.

- Pajamos iš veiklos, vykdomos su kitų rūšių verslo liudijimais (žymimos 92 pajamų rūšies kodu). Deklaruojama visa tokių pajamų suma, įskaitant per mokestinį laikotarpį gautų pajamų dalį, viršijančią 45 000 eurų, ir 4 500 eurų viršijančią pajamų dalį, gautą iš juridinių asmenų už jiems suteiktas paslaugas ar parduotas prekes (įskaitant savo gamybos) bei už gyventojams jų individualios veiklos tikslais parduotas ne savo gamybos prekes, taip pat pajamas, gautas už ankstesnį mokestinį laikotarpį atliktus darbus ar suteiktas paslaugas.

- Pajamos iš bet kokios kitos įregistruotos ar registruotinos individualios veiklos (žymimos 93 pajamų rūšies kodu, išskyrus pajamas, kurioms žymėti yra skirti 35, 90, 92, 96, 97 pajamų rūšių kodai), įskaitant šias pajamas.

Nekilnojamojo ir Kilnojamojo Turto Pajamos (GPM311D1 priedas)

Nekilnojamojo daikto, registruotino kilnojamojo daikto perleidimo nuosavybėn pajamoms deklaruoti skirtas GPM311D1 priedas. Deklaruojamos tokios pajamos:

- Iš nekilnojamojo pagal prigimtį daikto (žemės, gyvenamojo būsto, pastato, statinio, patalpų, inžinerinių įrenginių; toliau - nekilnojamasis daiktas) pardavimo ar kitokio perleidimo nuosavybėn (išmainyto, perleisto už skolą ar kitokiu būdu) pajamos, įskaitant pajamas už perleistą nuosavybėn nekilnojamąjį pagal prigimtį daiktą, priskirtą individualios veiklos turtui.

- Ne individualios veiklos registruotino kilnojamojo daikto (automobilių, kitų kelių eismo transporto priemonių, šaunamųjų ginklų, potencialiai pavojingų įrenginių, taip pat laivų, civilinių orlaivių, pripažįstamų nekilnojamaisiais daiktais pagal įstatymus; toliau - registruotinas kilnojamasis daiktas) perleidimo nuosavybėn pajamos.

Turto Nuomos, Finansinių Priemonių Pajamos (GPM311D2 priedas)

Gautas turto nuomos, finansinių priemonių, nenukirsto miško (apvaliosios medienos), atliekų, kito turto pardavimo ar kitokio perleidimo nuosavybėn pajamas deklaruojamos GPM311D2 priede.

Palūkanos bus deklaruojamos GPM311E priede.

Kitoms pirmiau nenurodytoms pajamoms deklaruoti skirtas GPM311F1 priedas. Čia bus deklaruojami dividendai, tantjemos, iš IĮ ar MB išsiimtas pelnas, loterijų laimėjimai, sporto ir atlikėjų veiklos pajamos bei autoriniai atlyginimai, gautos draudimo išmokos, pajamos pagal paslaugų kvitą ir kitos pajamos.

Pozityviųjų pajamų, gautų iš kontroliuojamo užsienio juridinio asmens, pajamoms deklaruoti skirtas GPM311F2 priedas.

GPM311G priedas skirtas gyventojų išlaidoms, kurios mažina apmokestinamąsias pajamas, deklaruoti.

Automobilio Nuomos Sąlygos ir Mokesčiai

Trumpai aptarkime automobilio nuomos sąlygas ir mokesčius, kurie gali būti taikomi:

- Minimalus nuomininko vairavimo stažas dažniausiai turi būti 2 metai.

- Išvykimas į užsienį nuomojamu automobiliu galimas tik gavus raštišką nuomotojo leidimą.

- Apskaičiuotas nuomos mokestis sumokamas nuomos laikotarpio pradžioje.

- Užstatas (nuo 200 EUR iki 600 EUR) yra nuomininko atsakomybei skirta suma vagystės, autoavarijos ar trečiųjų asmenų veiklos atvejais.

- Visi automobiliai yra apdrausti pagal transporto priemonių draudimo taisykles, galiojančias Lietuvos Respublikoje.

- Nuomininkas gali įsigyti papildomą „ekstrą draudimą”, kuris sumažina atsakomybę.

- Atsakomybės sumažinimo mokestis negalioja sugadinus automobilio interjerą ar padangas.

Klientams siūloma už papildomą mokestį pristatyti ir nuomai pasibaigus paimti automobilius Vilniaus, Kauno oro uostuose bei bet kuriame mieste bet kuriuo paros metu. Į nuomos kainas įskaičiuota: civilinis draudimas, KASKO draudimas, papildomas vairuotojas, iki 500km rida parai bei 24/7 pagalba kelyje. Minimalus nuomos laikas yra 24 valandos (viena para). Automobiliai yra išnuomojami pilnu kuro baku ir turi būti grąžinami pilnu kuro baku.

Nuomininkas yra atsakingas už visus nuostolius, patirtus automobilio nuomos laikotarpiu, įskaitant kito automobilio apgadinimą, automobilio vertės praradimą vagystės atveju, automobilio vertės sumažėjimą, transportavimą, baudas už kelių eismo taisyklių pažeidimus. Automobilyje draudžiama rūkyti. Taip pat galite išsinuomoti automobilius su vairuotojo paslauga.

GPM311 deklaracijos forma

Mažosios Bendrijos (MB) ir Mokesčiai

Pagal savo principą MB pasižymi panašiomis savybėmis kaip UAB, yra privatus juridinis asmuo turintis ribotą civilinę atsakomybę. Tad įsteigus Mažąją bendriją, per steigimo akte numatytus terminus, narys ar nariai privalo įnešti į MB atsiskaitomąją sąskaitą įnašus. Įnašu gali būti pinigai ar kitoks turtas, bet negali būti darbai ir paslaugos.

MB narys gali su savo įmone (MB) sudaryti civilinę (paslaugų) sutartį ne tik dėl MB vadovavimo paslaugų teikimo, bet ir dėl kitų paslaugų/darbų atlikimo savo MB. MB narys (vadovas) su MB yra sudaręs civilinę sutartį dėl vadovavimo paslaugų. MB nariui pagal sudarytą su MB sutartį už vadovavimo paslaugas išmokama 100 000 Eur suma, apskaičiuojant MB apmokestinamąjį pelną, priskiriama leidžiamiems atskaitymams.

Pagal PMĮ 21 straipsnį MB nario išvykimas iš nuolatinės darbo vietos atlikti darbo funkcijas ar kelti kvalifikaciją laikomas komandiruote. Vadovaujantis šiomis nuostatomis, MB vadovo (nario) kelionės, apgyvendinimo ir pan. Jeigu MB vadovas nėra šios bendrijos narys ir paslaugas teikia pagal civilinę paslaugų teikimo sutartį, jo komandiruočių išlaidos MB komandiruočių išlaidoms priskiriamos tuo atveju, jeigu šios išlaidos yra MB vadovo teikiamų paslaugų kainos dalis.

Mokesčių sistemos schema

MB Nario Pajamų Apmokestinimas

Mokestinės prievolės, susijusios su MB nario iš MB gautų pajamų apmokestinimu GPM (t. y. GPM apskaičiavimu, sumokėjimu ir deklaravimu) atsiranda, kai gyventojas bet kokia forma (pinigais ar natūra) faktiškai gauna pajamas.

Nuo 2020-11-19 MB narys gali sudaryti civilines paslaugų sutartis ne tik dėl vadovavimo paslaugų, bet ir dėl kitų teikiamų paslaugų ar atliekamų darbų, ir gauti atlygį (laikantis MBĮ 7 straipsnio 4 dalyje nustatytų apribojimų).

Pavyzdys: MB narys kiekvieną mėnesį iš MB išsiima 840 Eur lėšas. Iš viso per 2024 metus narys iš savo iš MB išsiėmė 10 080 Eur sumą. Dividendai nuo pirmo euro apmokestinami taikant 15 proc. GPM apskaičiuoti (10 080 x 15 proc.).

MB visas MB nariui per 2024 m. Deklaracijoje GPM312 (VMI pateikiama kalendoriniams metams pasibaigus, iki 2025 m. vasario 15 d.). GPM nuo iš MB gautų pajamų (pateiktu atveju žymimų 02, 26, 77 kodais) turės apskaičiuoti ir sumokėti pats MB narys - nuolatinis Lietuvos gyventojas, pateikdamas Deklaraciją GPM311 (už 2024 m.

Iš MB gautoms su darbo santykiais susijusioms pajamoms taikomas 20 proc. GPM tarifas (pritaikius metinį NPD - jei taikomas*). MB narys gali pasirinkti, kokią sumą laikyti su darbo santykiais susijusiomis pajamomis, bet ji neturi viršyti nustatytų „lubų” (43 VDU sumos per atitinkamus kalendorinius metus).

MB vienintelis narys 2024 m. išsiima 924 Eur/mėn. lėšų asmeniniams poreikiams (pajamų rūšies kodas 02). VSD įmokos sumokamos nuo pusės šios sumos (nuo 462 Eur). Kadangi MB nario VSD įmokos skaičiuojamos nuo 50 proc. asmeniniams poreikiams išsiimtos lėšų sumos, kuri deklaruojama VMI kaip su darbo santykiais susijusios pajamos (pajamų rūšies kodas 02), tai 462 Eur suma yra priskiriama leidžiamiems atskaitymams bei nuo šios sumos apskaičiuotos ir mokamos VSD įmokos priskiriamos ribojamų dydžių leidžiamiems atskaitymams.

I. Siuntimas į komandiruotę įforminamas mažosios bendrijos nario (vadovo) sprendimu (įsakymu), kuriame turi būti nurodytas komandiruotės tikslas, vieta (vietos), komandiruotės trukmė ir numatomos apmokėti išlaidų rūšys. MB nariui (nepriklausomai nuo to, ar jis yra MB vadovas, ar ne) pagal patvirtintas normas mokami dienpinigiai neapmokestinami GPM. Normas viršijanti dienpinigių suma būtų apmokestinama GPM: kaip su darbo santykiais pajamos (02 pajamų rūšies kodas) arba kaip pajamos iš paskirstytojo pelno - dividendai (26 pajamų rūšies kodas).

II. MB nario turtinis įnašas reiškia MB nario turto perleidimą MB nuosavybėn, o pajamos iš jo perleidimo - ne individualios veiklos turto perleidimo nuosavybėn pajamas, kurios deklaruojamos ir apmokestinamos, atsižvelgiant į tai, kokios rūšies turtas yra perleidžiamas. Pagal mokesčio sumokėjimo tvarką pajamos iš kito turto pardavimo ar kitokio perleidimo nuosavybėn yra priskiriamos B klasės pajamoms, kurias iki kitų kalendorinių metų gegužės 1 d. deklaruoti, apskaičiuoti ir sumokėti GPM privalo pats MB narys - nuolatinis Lietuvos gyventojas.

III. MB nario teisės priskiriamos vertybiniams popieriams. MBĮ 10 straipsnyje nustatyta tvarka perleidęs nario teises, MB narys pajamų gauna už vertybinių popierių pardavimą kitiems MB nariams ar kitiems gyventojams. Pajamomis laikoma pardavėjo (MB nario) ir pirkėjo sulygta MB nario teisių pirkimo―pardavimo kaina, įsigijimo kaina - įnašo vertė (jeigu įnešta turtu - jo vertė, nustatyta MB narių susirinkimo sprendimu). Apmokestinamosioms pajamoms priskiriamas skirtumas, apskaičiuotas iš per kalendorinius metus gautų finansinių priemonių pardavimo ar kitokio perleidimo nuosavybėn ir išvestinių finansinių priemonių realizavimo pajamų atėmus dokumentais pagrįstas jų įsigijimo išlaidas ir su perleidimu susijusius teisės aktuose nustatytus privalomus mokėjimus, Pagal GPM17str. Pagal mokesčio sumokėjimo tvarką pajamos iš vertybinių popierių pardavimo ar kitokio perleidimo nuosavybėn yra priskiriamos B klasės pajamoms, kurias iki kitų kalendorinių metų gegužės 1 d.

Pelno Mokesčio Įstatymo Pakeitimai nuo 2025 Metų

Nuo 2025 metų Pelno mokesčio įstatymo pakeitimai apriboja lengvojo automobilio įsigijimo sąnaudų pripažinimą leidžiamais atskaitymais. Leidžiamiems atskaitymams galima priskirti suma, mažinanti pelno mokestį, priklausys nuo automobilio CO2 kiekio. Ši nuostata galioja lengviesiems automobiliams (nepriklausomai nuo kuro rūšies, taip pat ir elektromobiliams), kurie įsigyti 2025 metais. Naujasis apribojimas taip pat taikomas ir automobilių nuomai. Tiek nuomojant, tiek perkant automobilį yra taikomos tos pačios ribos.

Numatytas didžiausias galimas priskirti leidžiamiems atskaitymams automobilio įsigijimo išlaidų dydis priklauso nuo CO2 kiekio:

- 0 g/km - 75 000 Eur

- Iki 130 g/km - 50 000 Eur

- 130-200 g/km - 25 000 Eur

- Virš 200 g/km - 10 000 Eur

Kuo didesnis automobilio CO2 kiekis, tuo mažesnė suma gali būti priskiriama leidžiamiems atskaitymams ir mažinti pelną. Tai skatina įmones rinktis mažiau taršius automobilius, nes į leidžiamus atskaitymus galima įtraukti didesnę įsigijimo sumos dalį.

Šis ribojimas sąnaudų atskaitymui galioja ir automobilio nuomos sąnaudoms, tačiau priskirtina leidžiamiems atskaitymams sumai skaičiuojama proporcingai kas mėnesį, atsižvelgiant į nusidėvėjimo laikotarpį. Tai reiškia, kad didžiausią leistiną atskaitymų sumą reikia padalinti iš taikomo nusidėvėjimo laikotarpio ir 12 mėnesių. Atkreiptinas dėmesys, kad suma, kuria mažinamas pelno mokestis taip pat priklausys ir nuo jo tarifo.

Trumpalaikei autonuomai, kuri trunka iki 30 dienų per mokestinį laikotarpį, šis apribojimas nėra taikomas. Taip pat numatyta išimtis nuomojant automobilį per elektroninę sąsają, o tai reiškia, pavyzdžiui, trumpalaikės automobilių nuomos programėles ar kitas platformas.

Elektromobiliai - mažiau taršūs automobiliai

Kaip Sužinoti Automobilio CO2 Kiekį?

Automobilio išmetamas CO2 kiekis yra nustatomas jo pirminės registracijos metu. Jį pasitikrinti galima registracijos dokumentuose ar gamintojo pateikiamoje techninėje specifikacijoje (prieš įsigyjant automobilį).

| CO2 kiekis (g/km) | Didžiausia leidžiama atskaitymų suma (Eur) |

|---|---|

| 0 | 75 000 |

| Iki 130 | 50 000 |

| 130-200 | 25 000 |

| Virš 200 | 10 000 |

tags: #automobilio #nuoma #ismoku #rusies #koda