Daugiausiai gaisrų kyla dėl neatsargumo: įvairūs gedimai, techninės problemos ar elektros sistemos dėvėjimasis gali būti nelaimės priežastis. Gaisras padaro žalos ne tik turtui, bet ir žmonėms: sukrečia emociškai, gali sužaloti fiziškai, o blogiausiu atveju nusinešti gyvybę. Būsto draudimas padės išvengti finansinių nuostolių tiek gaisro, tiek vandentiekio avarijos atveju, tačiau geriausia tokių nelaimių išvengti.

Kaip Išvengti Gaisro?

Net jei elgiatės atsakingai, negalite numatyti visko. Štai keletas patarimų, kaip sumažinti gaisro riziką:

- Jei namuose rūkote, visada įsitikinkite, kad cigaretę gerai užgesinote.

- Nepaliktite viryklės be priežiūros, jei keptuvėje ar puode yra karšto aliejaus ar riebalų, nes jie gali lengvai užsidegti.

- Jei taip atsitiktų, uždenkite keptuvę dangčiu ir išjunkite viryklę.

- Dūmų detektoriai yra privalomi visuose namuose ir butuose, tačiau kartais neįvertiname šio įrenginio svarbos.

- Jei šildote namus kietu kuru, didesniam saugumui rekomenduojame įsirengti ir anglies monoksido detektorių.

- Anglies monoksidas (smalkės) - tai bekvapės dujos, kurios yra mirtinos.

- Detektorius akimirksniu aptinka į aplinką pasklidusias dujas ir įjungia pavojaus signalą.

Daugelis Lietuvos gyventojų įvairiose apklausose būtent gaisrą įvardina kaip labiausiai gąsdinančią grėsmę. Nepaisant to, apie pusė gyventojų savo namuose neturi gesintuvo. Pagal šiuo metu galiojančias Bendrąsias gaisrinės saugos taisykles, gesintuvai yra privalomi individualiuose gyvenamuosiuose namuose. Apsirūpinę priešgaisrinėmis saugumo priemonėmis namuose, galėsite užkirsti kelią didesniems nuostoliams.

Gesinimo Priemonės

- Ypač svarbu pradėti gesinti gaisrą kuo anksčiau: pirmąją minutę gaisrui užgesinti pakaks ir litro vandens, antrąją reikės dešimties, trečiąją - jau šimto.

- Šis audeklas yra pagamintas iš ugniai atsparios medžiagos. Tai geriausia priemonė malšinti gaisrui virtuvėje, kilusiam užsidegus riebalams.

- Nedegiu audeklu galima gesinti ir degančius buitinės technikos prietaisus, užsiliepsnojusius rūbus.

- Gesinant gaisro židinį, jį būtina visiškai užkloti užklotu.

Universalaus gesintuvo, tinkančio visų tipų gaisrams gesinti nėra. Pagal vartojimo paskirtį jie skirstomi į keturias klases: A (medis, tekstilė), B (degūs skysčiai), C (dujos) ir D (degūs metalai). Efektyviausi ir universaliausi, kadangi tinka gesinti degančioms kietoms medžiagoms, skystam kurui, dujoms ir prietaisams, kuriuos veikia įtampa. Užpilde nėra vandens, todėl gesintuvą galima laikyti ir neigiamoje temperatūroje. Milteliai negadina daiktų ir juos nesunku nuvalyti.

Susipažinkite su gesintuvo naudojimo instrukcija vos tik įsigiję, nelaukite kol kils gaisras. Instrukciją rasite priklijuotą ant gesintuvo korpuso. Visų gesintuvų paleidimo būdas yra panašus: reikia nutraukti plombą ir ištraukti apsauginį kaištį, gesintuvo žarnelę su difuzoriumi nukreipti į gaisro židinį ir nuspausti rankenėlę. Kas kelis mėnesius patikrinkite, ar dūmų detektorius tinkamai veikia, ar gesintuvas neturi kokių nors pažeidimų.

Būsto Draudimas: Apsauga Nuo Finansinių Nuostolių

Būsto draudimas yra vienas iš būdų apsisaugoti nuo finansinių nuostolių įvykus gaisrui ar vandentiekio avarijai. Apdrausdami būstą, nepamirškite įtraukti ir civilinės atsakomybės draudimą. Jei trūksta skalbimo mašinos žarnelė ir apliejamas kaimyninis butas arba bute kilus gaisrui apgadinamas ir šalia gyvenančiųjų turtas, kaimynai turi teisę reikalauti atlyginti nuostolius.

Ką Daryti Kilus Gaisrui?

- Ieškodami gaisre likusių žmonių šaukite juos.

- Tikrinkite duris - jei jos karštos, už durų gali būti liepsna.

- Jei užsidegė televizorius ar kitas elektros prietaisas, išjunkite jį iš elektros lizdo ir išjunkite elektros tiekimą patalpoje.

- Jei užsidegė riebalai ar aliejus, keptuvę uždenkite dangčiu, išjunkite viryklę.

Posakis „Tikėkis geriausio, bet būk pasiruošęs blogiausiam” kalba apie tai, kad svarbu ne tik žinoti apie rizikas, tačiau ir būti tinkamai joms pasiruošęs. Nuomos sutartis ir būsto draudimas yra pagrindiniai jūsų ramybės garantai.

Namų gaisrų prevencijos ir saugos patarimai

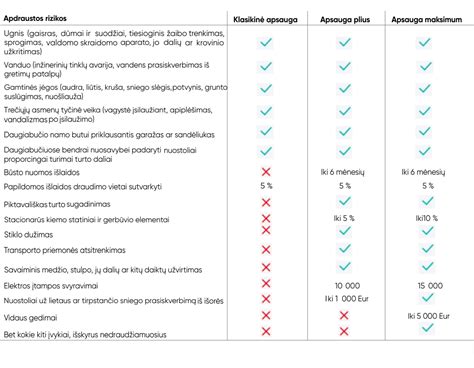

Ką Galima Apdrausti?

Norint apsaugoti savo turtą ir išvengti nuostolių kaimynų turtui, rekomenduojama būstą drausti bent trimis pagrindinėmis būsto draudimo rūšimis:

- Pastatų draudimas: apdraudžiami sienos, lubos, grindys, langai, durys ir kiti stacionariai tvirtinami elementai bei šildymo, vandentiekio ir kitos inžinerinės sistemos.

- Namų turto draudimas: apdraudžiami būste esantys kilnojamieji daiktai, tokie kaip buitinė technika, baldai, namų dekoravimo elementai, drabužiai, meno dirbiniai ir panašiai.

- Civilinės atsakomybės draudimas: draudžiama nuo būsto sukeltos žalos kaimynų turtui, pavyzdžiui, užliejimo ar gaisro atvejais.

Siekiant visapusiškos būsto apsaugos, galima papildomai pasirinkti ir kitas draudimo rūšis bei paslaugas. Tokiu atveju gali būti aktuali skubi pagalba namuose visą parą, kuri padės užsitrenkus durims, išdužus lango stiklui ar užsikimšus kanalizacijai. Pasirinkus asmens civilinės atsakomybės draudimą, bus atlyginami nuostoliai dėl draudėjo ar jo šeimos narių padarytos žalos kitų asmenų sveikatai ar turtui, pavyzdžiui, jei vaikas kieme išdaužtų langą ar šuo apkandžiotų kitą žmogų. Taip pat siūlomas ir mobiliųjų įrenginių draudimas, kai mobilūs telefonai, nešiojamieji ir planšetiniai kompiuteriai apdraudžiami nuo dūžių ir netikėtų atsitikimų.

Kokią Draudimo Sumą Pasirinkti?

Pastatai paprastai yra draudžiami atkūrimo vertės principu, nustačius konkrečią draudimo sumą sutartyje, kuri yra draudimo maksimalios atsakomybės riba. Draudikas tokią sumą apskaičiuoja automatiškai, naudodamas pagrindinius pastato techninius duomenis ir įvertindamas vidutinius reikiamus kaštus analogiškam butui ar namui atstatyti, jei jis būtų visiškai sunaikintas.

Svarbu paminėti, kad atkūrimo vertė nėra lygi rinkos vertei, nes būna vertinami tik statybos kaštai pastatui atstatyti, neatsižvelgiant į būsto lokacijos patrauklumą ar naudotų statybinių medžiagų unikalumą.

Gyventojams rekomenduojama įsivertinti savo individualią situaciją, ir jeigu pastatas įrengtas prabangiai, jį statant atlikta vertę didinančių konstrukcinių sprendimų ar dėl kitų priežasčių draudimo suma atrodo per maža, ją galima padidinti iki reikiamos. Visgi jeigu draudžiamas pastatas yra senas ir prastos būklės, jį bus galima apdrausti tik likutine verte. Tai yra, pastato atkūrimo verte atėmus nusidėvėjimo sumą.

Namų turtas paprastai draudžiamas tam tikra pasirinkta suma, kuri dažniausiai svyruoja nuo 10 tūkst. iki 100 tūkst. Eur. Ją reikėtų pasirinkti įsivertinus, koks kilnojamas turtas namuose laikomas ir kokios sumos reikėtų, norint jį atkurti. Tiesa, tam tikroms turto rūšims dažniausiai numatomi išmokos limitai, pavyzdžiui, gryniesiems pinigams, papuošalams, paveikslams ar kitoms vertybėms, tačiau esant poreikiui tokie limitai gali būti padidinti.

Civilinės atsakomybės draudimo suma nurodo, kiek maksimaliai būtų išmokama kaimynystėje esančio turto savininkui, jeigu dėl jūsų būsto netinkamo ar aplaidaus valdymo jam kiltų nuostolių. Šiuo atveju reikėtų atsižvelgti, kuriame pastato aukšte gyvenate, nes viršutiniai aukštai yra rizikingesni dėl apliejimo vandeniu tikimybės. Taip pat svarbu, kas gyvena šalia jūsų ir po jumis, galbūt gyvenate virš odontologo kabineto, kuriame įrengta brangi įranga. Civilinės atsakomybės draudimo sumos paprastai svyruoja nuo 6 tūkst. iki 60 tūkst. Eur, tačiau galima rinktis ir didesnes sumas.

Nuo Kokių Rizikų Draudimas Neapsaugo?

Draudimo paskirtis yra visų pirma apsaugoti nuo staiga ir netikėtai įvykusių įvykių, kuomet padaromi ženklūs nuostoliai turtui. Kokia apimtimi bus apsaugotas turtas, priklauso ir nuo to, koks draudimo variantas pasirenkamas, tačiau galima išskirti keletą dažniausiai pasitaikančių nedraudžiamųjų atvejų pavyzdžių.

- Tai gali būti būsto nuostoliai, atsiradę dėl ilgalaikio aplinkos poveikio (pelėsis, korozija, kalkės).

- Taip pat nedideli estetiniai sugadinimai, tokie kaip įbrėžimai, įtrūkimai, spalvos pasikeitimai, kurie neturi įtakos turto naudojimui.

- Nedraudžiamieji yra ir planiniai remonto darbai, kai keičiami radiatoriai, vamzdynai, durys ar langai, taip pat nekokybiški statybos ar remonto darbai, garantiniai gedimai.

- Pasikartojantys nuostoliai dėl tos pačios priežasties taip pat gali būti nedraudžiamieji, jeigu, pavyzdžiui, vanduo vieną kartą prabėgo pro stogą ir po tokio įvykio nebuvo imtasi veiksmų, siekiant išvengti panašių įvykių ateityje.

Ko Svarbu Nepamiršti Apsidraudus?

Draudimo sutartį patartina peržiūrėti bent kartą per metus arba pasikeitus turto apimčiai. Pasitaiko atvejų, kai klientai atnaujina savo turtą taip padidindami jo vertę, tačiau atitinkamai nepakoreguoja draudimo sąlygų. Pavyzdžiui, įsirengia saulės elektrinę, pasistato brangią tvorą, nedidelius ūkinius pastatus arba įsigyja specifinio kilnojamo turto, tokio kaip brangūs meno dirbiniai, muzikos instrumentai, papuošalai ir nepasidomi, kokiomis sąlygomis ir iki kokių limitų šie objektai gali būti apdrausti. Atliekant turto atnaujinimo darbus taip pat gali keistis ir jo atkūrimo vertė, todėl labai svarbu nepamiršti pakoreguoti draudimo sutarties ir jos sąlygų.

Statistika

„Lietuvos draudimo“ duomenimis, gaisrų žalų skaičius Lietuvoje kasmet auga. Praėjusiais metais mūsų klientai registravo daugiau nei 1 000 gaisro žalų, daugėjo ir didelę žalą, kai nuostolių suma viršija 10 tūkst. eurų, padarančių gaisrų skaičius.

Bendra per visus metus išmokėta suma gaisro nuostoliams atlyginti viršijo 7,2 mln. eurų − tai yra 33 proc. daugiau nei 2022 m. Vidutinė suma vieno gaisro sukeltai žalai atlyginti pernai siekė 6,9 tūkst. eurų, ir per metus ji išaugo 27 proc., rodo „Lietuvos draudimo“ duomenys.

„Lietuvos draudimo“ duomenimis, per 10 šių metų mėnesių iš viso buvo registruota daugiau nei 26 tūkst. būsto draudimo žalų - vidutiniškai 108 įvykiai per vieną dieną. Bendra išmokų suma būsto žaloms kompensuoti sausio-spalio laikotarpiu siekė 17 mln. eurų arba apie 88 tūkst. eurų kasdien.