Dažnėjant ekstremaliems oro reiškiniams, tokiems kaip potvyniai, audros ar sausros, vis daugiau žmonių ieško patikimų namų draudimo sprendimų. Namų draudimo poliso kaina yra svarbi, tačiau ji neturėtų būti vienintelis kriterijus. Kaip ir mityboje ar transporte, taip ir draudime - verta atsigręžti į tvarius, etiškus sprendimus.

Pasirinkdami draudimo paslaugų teikėją, vartotojai renkasi ne tik saugumą nelaimės atveju, bet ir siunčia signalą, kokį pasaulį norima kurti. Etiško draudimo tema parodo, kaip vartotojų kasdieniai pasirinkimai gali turėti sisteminį poveikį. Atsakingi vartotojai turi teisę ir pareigą žinoti, kas vyksta su jų sumokėtais pinigais ir kam jie pasitarnauja. Net jei vienas žmogus negali išspręsti klimato krizės, kolektyviniai pasirinkimai keičia rinką.

Svarbu suprasti, kad draudimo bendrovės ne tik padeda padengti nuostolius po nelaimių, bet ir veikia kaip reikšmingi ekonomikos investuotojai. Draudimo įmonės investuoja vartotojų mokamas įmokas į įvairius verslo sektorius. Šios investicijos gali būti nukreiptos tiek į tvarius projektus, tiek - deja - į iškastinio kuro pramonę ar taršias veiklas. Dalis didžiųjų draudimo bendrovių taip pat draudžia dideles įmones, kurios vysto naujus iškastinio kuro projektus.

Įsivaizduokite, jei kiekvienas draudimo pirkėjas paklaustų savo paslaugų teikėjo: „O ką jūs darote dėl klimato?“.

Kaip Išsirinkti Draudimo Brokerį?

Ko gero, daugelis puikiai žino, kad pigus savanoriškas KASKO draudimas yra puikus pasirinkimas, galintis apsaugoti nuo nuostolių, kuriuos gali sukelti tam tikri pavojai, su kuriais rizikuojama susidurti kone kiekvieną dieną, net ir neišvykus iš savo namų. Kadangi nuostoliai yra vienas iš labiausiai žmones gąsdinančių dalykų, natūralu, kad to siekiama išvengti bet kokiomis priemonėmis. Tačiau tai dar tikrai nereiškia, kad turite atsisakyti įprastų kelionių - verčiau rinkitės tai, kas saugu, patikima ir neprivers jūsų keisti savo gyvenimo būdo.

Savaime suprantama, savanoriškas ir pigus KASKO draudimas internetu yra geriausia, ką galite pasirinkti, siekdami išvengti nuostolių, tačiau dėmesį verta atkreipti į tai, kad yra daug šios paslaugos teikėjų. Kaip pasirinkti labiausiai tinkantį? Dėmesį verta atkreipti į tai, kad egzistuoja ne vienas veiksnys, į kuriuos atsižvelgus bus lengva suprasti, kuris šios paslaugos teikėjas yra pats geriausias pasirinkimas jūsų atveju.

Svarbūs Veiksniai Renkantis Draudimo Brokerį

Taigi, į ką yra būtina atsižvelgti renkantis savanoriško KASKO draudimo paslaugos teikėją?

- Ar yra galimybė apsidrausti internetu? Nors vis dar nemaža dalis žmonių renkasi tą variantą, kuomet draudimu transporto priemonė yra apdraudžiama į ofisą, reikia pastebėti, kad vis daugiau ir daugiau žmonių renkasi galimybė apsidrausti internetu. Ir tai suprantama - toks pasirinkimas turi puikių privalumų, kurių tikrai neturi automobilio transporto priemonės draudimas, atvykus į biurą. Vis dėlto, pastebėtina tai, kad galimybę apsidrausti internetu siūlo ne visi šios paslaugos teikėjai, todėl, jei jūs esate vienas iš tų, kuris planuoja draustis internetu, visų pirma, atkreipkite dėmesį, ar apskritai egzistuoja tokia galimybė.

- Draugų ar pažįstamų rekomendacijos. Draugų ar pažįstamų rekomendacijos taip pat gali tapti puikiu įrankiu, padėsiančiu nuspręsti, kurį paslaugos teikėją pasirinkti. Kaip rodo statistika, savanoriškas KASKO draudimas yra viena populiariausių paslaugų, todėl tikėtina, kad jūsų draugų ar kolegų rate tikrai bus žmonių, kurie jau spėjo pasinaudoti šia paslauga.

- Akcijos, specialūs pasiūlymai. Dėmesį verta atkreipti į tai, kad nemažai šios paslaugos teikėjų neretai siūlo įvairias akcijas ar specialius pasiūlymus, tiems, kurie nori įsigyti šios rūšies draudimą. Būtent tokių pasiūlymų metu atsiranda puiki proga sutaupyti ar gauti dovanų. Ir nors tai neturėtų būti pagrindinis paslaugos teikėjo pasirinkimo kriterijus, belieka tik pridurti, kad pastarieji - maloniai nustebina.

Išvardinti veiksniai yra labai svarbūs renkantis šios paslaugos teikėją.

Štai jums pvz.: reikejo apdrausti drauges auto... Pritariu. Musu automobilio brokeris mums taiko gan nemaza nuolaida kasko draudimui, nes ne vienerius metus draudziames pas ji. Na o buta ir gyvybes draudimus pas kita brokeri, nes draudimo kompanijos skiriasi ir kiek gali sau leisti sumazina imoka. Musu automobilio brokeris mums taiko gan nemaza nuolaida kasko draudimui, nes ne vienerius metus draudziames pas ji. Na o buta ir gyvybes draudimus pas kita brokeri, nes draudimo kompanijos skiriasi ir kiek gali sau leisti sumazina imoka. turbut draudziates per agenta, nes brokeris atstovauja kliento interesus visose draudimo kompanijose... Tikrai taip per agenta, paziurejau vizitine, na bet nesigailiu nei del vieno draudimo. nuo daug ji priklauso. palandžiok po draudimo kompanijų puslapius.

Dar pastebėjimas, jau penkti metai naudojuosi brokeriu paslaugmis. Aisku brokeri reikia atsirinkti "sazininga" nes jie prie draudimo sumos proc. priristi.. Maniskiai visad ziuri mano interesu.

Brokerio komisiniai. Kiek kainuoja brokerio paslaugos.

Būsto Draudimo Variantai

Atsitiko taip kad užpylė kaimynas mano butą , nuostoliai dideli, bet kaimynui tai tas pats. Noriu apsidrausti ateičiai butą nuo visų įmanomų nelaimių, gal patarsite kokie apskritai yra butų draudimo variantai.

Adele, žinau, kad yra kažkoks civilinis draudimas, taikomas būtent tada, kai kaimynai užpila (ir kt. pan.

Sveiki, yra tokie draudimo variantai:

- Pastatų draudimas: tai galioja draudimas viskam ko nenuplėši, nepavogsi. T.y. sienos, lubos, stogas, grindys, parketas.

- Namų turtas: visą tai ką galima pavogti, išnešti (aparatūra, baldai ir t..t)

- Civilinis draudimas: t.y. jei pvz. užpilsti kaimynus.

Iš savo patirties galiu pasakyti, kad būstą drausti apsimoka Lietuvos draudime. Čia kas liečia kainas ir išmokas. Bet rinktis kiekvieno teisė.

Pagrindiniai Būsto Draudimo Tipai

Mes teikiame visų draudimo bendrovių pasiūlymus! Palyginkite kainas, sąlygas, privalumus bei trūkumus ir apsidrauskite patikimai už priimtiną kainą. Pasiūlymai el.paštu, skaidrumas, ir geriausios kainos garantija.

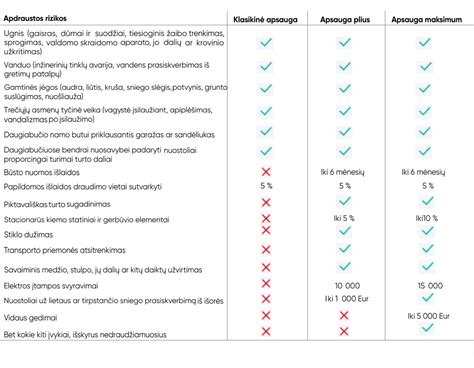

- Būsto draudimas (nekilnojamo turto draudimas): atlygina padarytus nuostolius dėl apgadinto arba sunaikinto būsto stogo, sienų, langų, durų bei kitų pastatui priklausančių stacionarių įrenginių (pvz. vidaus apdailos, šildymo, kanalizacijos, elektros instaliacijos). Priklausomai nuo pasirinktos draudimo bendrovės sutarties sąlygų pagrindiniai padengiami nuostoliai yra dėl ugnies, dūmų poveikio, sprogimo, vamzdžių trūkimo, audros, žaibo trenkimo, užliejimo, liūties, sniego slėgio, stipraus vėjo, trečiųjų asmenų tyčinės veiklos, įtampos svyravimų, transporto priemonės atsitrenkimo ir kitų rizikų.

- Namo bei buto draudimas: Namų turto draudimas atlygina padarytus nuostolius dėl apgadinto, sunaikinto arba pavogto kilnojamo turto esančio apdraustame buste arba už apdrausto būsto ribų (pvz. baldai, buitinė technika, vaizdo ir garso aparatūra, drabužiai, papuošalai ir kiti buitiniam naudojimui ir vartojimui skirti daiktai). Priklausomai nuo pasirinktos draudimo bendrovės sutarties sąlygų pagrindiniai padengiami nuostoliai yra dėl ugnies, dūmų poveikio, sprogimo, vamzdžių trūkimo, audros, žaibo trenkimo, užliejimo, liūties, sniego slėgio, stipraus vėjo, trečiųjų asmenų tyčinės veiklos, įtampos svyravimų, transporto priemonės atsitrenkimo ir kitų rizikų.

- Civilinės atsakomybės draudimas: Turto savininko civilinės atsakomybės draudimas atlygina nuostolius tretiesiems asmenims, jei jų turtas, sveikata ar gyvybė nukentėjo dėl Jūsų kilnojamo ar nekilnojamo turto eksploatacijos (pvz. kilus gaisrui Jūsų būste, trūkus vamzdžiams ir užliejus kaimynus vandeniu). Šis draudimas gali būti įsigytas papildomai prie būsto draudimo arba namų turto draudimo. Draudimo suma Jūsų pasirinkimu gali būti nuo 5.000 Lt iki 200.000 Lt. Kai kuriuose draudimo kompanijose šis draudimas draudžiantis nedidele draudimo suma nieko nekainuoja.

Draudimo Sumos Apskaičiavimas

Draudimo suma yra arba lygi pastato atkuriamajai vertei (t.y. apskaičiuota pinigų suma, kurios reikėtų tokių pat fizinių ir eksploatacinių savybių objektui pastatyti), arba senesnių ir didelį nusidėvėjimą turinčių pastatų - likutinei vertei (t.y. suma lygi apskaičiuotai statybinei (atkūrimo kaštų) vertei, atskaičius nusidėvėjimą).

Draudimo suma yra nustatoma pagal daiktų įsigijimo kainą, arba pagal būsto plotą padauginus iš tam tikros sumos kuri yra nustatyta vienam kvadratiniam metrui. Draudžiant daiktus pagal būsto plotą daiktų sąrašas nėra sudarinėjamas ir skaitoma, kad yra apdrausti visi buste esantys daiktai.

Draudimo įmoka dažniausiai apskaičiuojama atsižvelgiant į namo konstrukcijos tipą, amžių, bendrą plotą, apsaugos priemones, šildymo tipą ir pasirinktas draudimo sąlygas (pvz. draudžiamieji įvykiai, franšizė (išskaita) ir kt.).

Draudimo Bendrovių Pasiūlymai

Lietuvoje vykdančių ne gyvybės draudimo veiklą draudimo kompanijų, kuriose galite apsidrausti Turto draudimu, taisyklės ir sąlygos:

- "Lietuvos draudimas" AB

- UAB DK „PZU Lietuva”

- UADB „Seesam Lietuva”

- UADB „Ergo Lietuva”

- AAS „Gjensidige Baltic” Lietuvos filialas

- If P&C Insurance AS filialas

- „BTA” akcinės draudimo bendrovės filialas Lietuvoje

- Compensa Towarzystwo Ubezpieczeń S.A.

Būsto draudimas atlygins nuostolius Jūsų namams nukentėjus nuo gaisro, užliejimo, vagystės ar gamtos stichijų. Kelių draudimo bendrovių pasiūlymai.

Aiškus draudimo apimties palyginimas - matote, kas draudžiama ir kas ne.

Pasiūlymai el. 3 paprasti žingsniai:

- Užpildykite trumpą formą.

- Gaukite pasiūlymus el.

- Pasiūlymai iš visų pagrindinių draudikų.

Galimybė palyginti sąlygas ir kainą.

Patogus procesas - viskas el.

„Man ramu“ draudimo platformoje įsigyti draudimą yra lengva, tačiau mes suprantame, kad vis tiek gali kilti įvairių klausimų.

Dažniausiai Užduodami Klausimai

- Kuo skiriasi būsto draudimas nuo namų turto draudimo?

- Ar draudimas galioja, jei būste gyvenu nuomojamame bute?

- Nuo kokių rizikų būstas paprastai apdraudžiamas?

- Ar draudimas dengia kaimynams padarytą žalą?

- Kokį turtą laikome „namų turtu“?

- Ar apdraudžiami daiktai, laikomi rūsyje, garaže ar sandėliuke?

- Ar būsto draudimas galioja užsienyje?

- Kas nutinka, jei praleidžiu draudimo įmoką?

- Ar galima pasirinkti draudimo sumą?

Ką daryti įvykus draudiminiam įvykiui? Nedelsdami praneškite draudikui ir, jei reikia, kvieskite pagalbos tarnybas.

Užsisakyti galima prisijungus ir pasirinkus „Viena sąskaita” paslaugos planą „Maksimalus“

Šis draudimo paketas apsaugos jus nuo nuostolių, jeigu dėl jūsų namuose įvykusios nelaimės teks remontuoti ir kaimynų butą.

Kartu su šiuo draudimu, padovanosime asmens civilinės atsakomybės draudimą, kuris padengs nuostolius, jeigu jūs ar šeimos nariai sugadins kitą svetimą turtą.

Būsto valdytojo civilinės atsakomybės draudimas padengia svetimam (ar bendro naudojimo) kilnojamam bei nekilnojamam turtui padarytus nuostolius, kurie įvyksta dėl: technikos gedimo, gaisro, gamtinių stichijų, vandens žalos. Draudiminė suma iki 9000 €.

Asmens civilinės atsakomybės draudimas padengia nuostolius, padarytus tretiesiems asmenims, jų sveikatai, gyvybei, kilnojamam bei nekilnojamam turtui ir veikia visoje Lietuvos Respublikoje. Jis apima: netyčinę žalą, padarytą naudojantis dviračiu, paspirtuku, riedžiu, vaikišku arba neįgaliojo vežimėliu, Jūsų augintinio ar trečiajam asmeniui sutrikdytą sveikatą ar sugadintą svetimą turtą. Draudiminė suma, taip pat iki 9000 €.

Kad draudimas įsigaliotų, jums tereikia pasirinkti „Viena sąskaita“ paslaugos planą „Maksimalus“ ir apmokėti pateiktą įmoką. Kol galios paslaugos planas, tol galios ir jūsų pasirinkta draudimo apsauga.

Draudimo užsakymas ir galiojimas:

Draudimą galite užsakyti, pasirinkdami „Viena sąskaita“ paslaugos planą „Maksimalus“ ir nurodydami pasirinktą draudimo apsaugą.

Draudimas įsigalioja tada, kai apmokate „Viena sąskaita“ paslaugos planą „Maksimalus“ ir sulaukiate draudimo sertifikato. Draudimo sertifikato ir patvirtinimo apie draudimo įsigaliojimą gali tekti laukti dieną ar daugiau. Taip yra todėl, kad įmoka už paslaugos planą mes gauname tik kitą darbo dieną, ir tik patikrinę informaciją, paruošiame draudimo sertifikatą. Dėl draudimo sertifikato kreipkitės tuomet, jeigu jo nebūsite gavę ilgiau kaip dvi darbo dienos po atlikto mokėjimo.

Įsigaliojus draudimui, apie tai atskirai jus informuosime SMS žinute ir atsiųsime patvirtinimą į paskyrą.

Draudimo sertifikatą ir kitus dokumentus, pirmą kartą po paslaugos užsakymo, jums išsiųsime el.