Banko paskolos yra puikus būdas finansuoti įvairius poreikius, įskaitant būsto pirkimą, verslo plėtrą ar asmeninių skolų refinansavimą. Lietuvoje kasmet auga banko klientų skaičius, kuriems suteikiamos paskolos įvairioms reikmėms. Tačiau būsto paskolos gavimas, ypač pirmą kartą tai darantiems žmonėms, gali pasirodyti sudėtingas procesas.

Kreditingumo Įvertinimas ir Pajamų Stabilumas

Norėdami gauti paskolą, turite įrodyti savo kreditingumą ir mokėjimų galimybes. Tai ypač svarbu, jei dirbate ne pagal tradicinę darbo sutartį. Dažnai sklando įvairūs mitai, kad dirbant ne pagal tradicinę darbo sutartį, o pavyzdžiui, pagal individualią veiklą, gauti paskolą itin sunku ar net neįmanoma. Tačiau klaidinga manyti, kad bankai šiam veiklos tipui paskolų nesuteikia.

Vykdantieji individualią veiklą susiduria su sudėtingesniu paskolos gavimo procesu dėl pajamų nepastovumo ir sunkumų įvertinant jų stabilumą. Per dešimtmetį Lietuvoje ženkliai išaugo asmenų skaičius, dirbančių pagal individualią veiklą. Todėl bankai rekomenduoja visus reikiamus dokumentus pasiruošti iš anksto, dar prieš pildant paskolos paraišką. Pavyzdžiui, pajamų deklaracijas, sąskaitų išrašus, pajamų ir išlaidų apskaitos žurnalus bei, jeigu yra galimybė, sutartis su užsakovais. Įprastai šiuos dokumentus pasiruošti užtrunka nemažai laiko, tad bankai pataria paskolos paraišką pateikti jau surinkus visą reikalingą dokumentaciją.

Mažosios bendrijos (MB) savininkai taip pat, kaip ir dirbantys pagal individualią veiklą, susiduria su iššūkiais, kai kreipiamasi dėl banko paskolos. Svarbu aiškiai atskirti bendrijos pajamas nuo savininko asmeninių pajamų. Tai gali būti sudėtinga, tačiau būtina siekiant įrodyti savininko mokumą. Užpildžius paraišką pasirinktame banke, vadybininkas informuoja, koks laikotarpis ir kaip yra vertinamas, esant mažosios bendrijos savininku ir kokie tikslūs dokumentai yra reikalingi.

Pajamų Stabilumo Skaičiavimas

Asmens pajamos, kuris nori gauti paskolą, skaičiuojamos ir vertinamos paskutinių 2-3 metų vykdomos veiklos. Pavyzdžiui:

Skaičiavimas: 25 000 EUR - 30% = 17 500 EUR metinis uždarbis.

Svarbūs Aspektai Prieš Imant Paskolą

- Skolinkitės atsakingai: Įvertinkite savo galimybes. Įvertinkite, ar jūsų gaunamos pajamos stabilios ir ar galėsite laiku vykdyti finansinius įsipareigojimus.

- Patikrinkite savo kredito istoriją: Gera kredito istorija yra svarbi, nes ji rodo jūsų mokumą ir atsakomybę finansiniams įsipareigojimams. Gaukite savo kredito ataskaitą ir peržiūrėkite ją, ar nėra klaidų.

- Mėnesio įmokos: Atkreipkite dėmesį, kad bendra mėnesio įmokų, mokamų įvairioms kredito įstaigoms, suma neturėtų viršyti 40 proc. jūsų pajamų.

- Palyginkite pasiūlymus: Palyginkite skirtingų bankų pasiūlymus.

- Pradinis įnašas: Norint pasiskolinti tam tikrą sumą, kai kuriais atvejais reikalingas pradinis įnašas. Skolinantis būstui, pradinis įnašas turi būti ne mažesnis nei 15 proc.

- Individualus vertinimas: Prisiminkite, kad kiekviena būsto paskolos paraiška yra vertinama individualiai.

Specialūs Pasiūlymai ir Bankų Iniciatyvos

Bankai siūlo įvairias akcijas ir palankias sąlygas tam tikroms klientų grupėms.

Pavyzdžiui, "Citadele" bankas siūlo palankias paskolos būstui sąlygas gausioms ir negalią turinčius vaikus auginančioms ar slaugančioms šeimoms, pateikus galiojančią Lietuvos Šeimos kortelę.

Taip pat yra specialus „Citadele“ banko pasiūlymas naujiems „Elektrum Lietuva“ klientams: 15 EUR nuolaida pirmai „Elektrum“ elektros sąskaitai su nuolaidos kodu CITADELE15 (pasiūlymas galioja iki 2025 12 31).

Imdamas būsto paskolą „Citadele” banke, galite paprašyti banko darbuotojo „Kesko Senukai Lithuania” nuolaidos kodo, kurį galėsite įvesti „Senukai“ svetainėje, pildydamas Naujakurių lojalumo programos registracijos formą.

Pavyzdys: Būsto Paskolos Sąlygos

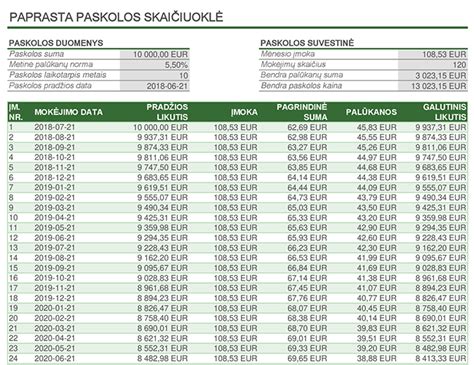

Jei imsite 110 000 EUR būsto paskolą 25 m. laikotarpiui su taikoma kintama 3,66 % metine palūkanų norma, kai netaikomas sutarties sudarymo mokestis (perkant turtą iš nekilnojamojo turto vystytojų), sumokėsite 8,60 EUR hipotekos įregistravimo mokestį, 2,49 EUR C kortelės plano mokestį ir paskolos įmokas mokėsite anuiteto metodu, tokiu atveju bendra paskolos kainos metinė palūkanų norma būtų 3,77 %, bendra paskolos gavėjo mokama suma - 169 416,22 EUR. Bendras įmokų skaičius - 300 ir kiekvieno mėnesio įmoka būtų 563,20 EUR.

Notarinių paslaugų mokesčiai, turto vertinimo ir būsto draudimo išlaidos bankui nėra žinomos, todėl į skaičiavimus neįtrauktos. Būsto kreditas suteikiamas tik įkeitus ir apdraudus bankui priimtiną nekilnojamąjį turtą, kaip užtikrinimo priemonę. Daugeliu atveju kreditas būstui yra ilgalaikis finansinis įsipareigojimas, trunkantis net iki 30 metų ir visu laikotarpiu nesavalaikis kredito sutarties sąlygų vykdymas gali turėti neigiamų pasekmių - bloginti, mažinti ar apriboti jūsų kitas skolinimosi galimybes ateityje.

Paskolos Paraiškos Pateikimas

Norint pasirašyti užpildytą paraišką paskolai gauti, turite turėti „Smart-ID“ Advanced (kvalifikuotą) versiją. Jeigu neturite mobilaus parašo ir neturite galimybės nufotografuoti asmens dokumento, tuomet „Smart-ID“ versiją galite pasikeisti viename iš bankų: „Swedbank“, SEB ar „Luminor“ skyrių.

Norėdami sužinoti kredito sumą, kuri gali būti jums suteikta, eikite į „Citadele“ banko interneto svetainę www.citadele.lt, pasirinkite Paskolos > Būsto paskola ir paskola įkeičiant nekilnojamąjį turtą, raskite būsto paskola skaičiuoklę.

Jei norite užpildyti būsto paskolos paraišką, spustelėkite Pildyk paraišką ir prisijunkite naudodami turimą autentifikacijos priemonę (galima jungtis per „Citadele“ interneto banką, naudoti „Smart-ID“ ar M. parašą). Pateikę paraišką, ekrane pamatysite, kad paraiška sukurta, taip pat apie tai jums bus pranešta el. paštu.

Žingsnis po žingsnio kaip nusipirkti namą 2025 m. – VISI pirmą kartą pirkėjai turi PAŽIŪRĖTI!

Jei neturite nė vienos iš nurodytų autentifikacijos priemonių ir negalite užpildyti paraiškos internetu - užsiregistruokite vizitui bet kuriame "Citadele" banko skyriuje, kurio metu banko darbuotojas suteiks visą reikalingą informaciją ir užpildys paraišką. Atminkite, kad vizito metu turėsite pateikti šešių pastarųjų mėnesių banko sąskaitos išrašą, kuriame matomos jūsų nuolatinės pajamos.

Jei dirbate pagal individualią veiklą arba verslo liudijimą, autorinių teisių ar darbų užsakymo sutartis, prašome pateikti visus dokumentus pagrindžiančius gaunamas pajamas. Taip pat prašome pateikti verslo liudijimą, deklaracijas už praėjusius 2 metus, einamųjų metų deklaraciją. Pateiksite papildomus dokumentus, kurių paprašys jus aptarnaujantis darbuotojas.

Procesas Gavus Paskolos Patvirtinimą

- Tampate banko klientu, atsidarote kredito aptarnavimo sąskaitą.

- Pas notarą pasirašoma ir patvirtinama hipotekos (turto įkeitimo) sutartis.

- Ji perduodama į VĮ Registrų centrą registravimui.

Mes skoliname vadovaudamiesi Lietuvos banko saugaus ir atsakingo skolinimo nuostatais.

Kiekvieno mėnesio kliento pasirinktą dieną sąskaitoje turi būti suma, kuri nurodyta paskolos sutartyje arba kurią matai interneto banke.

Dažniausiai Užduodami Klausimai (DUK)

Ar galima gauti paskolą dirbant su verslo liudijimu ir atsiskaitant grynaisiais pinigais?

Dirbantiems su verslo liudijimu ar individualios veiklos pažymėjimu, bankas gali nesuteikti paskolos, jeigu už suteiktas paslaugas Jūsų klientai su jumis atsiskaito grynais pinigais.

Ką daryti, jei bankas atmetė paskolos paraišką?

Jeigu dėl paskolos gavimo kreipėtės tik į vieną banką ir jis atmetė sprendimą suteikti paskolą, galite kreiptis į kitą banką su reikiamais dokumentais. Galite kreiptis į tiek bankų, kiek norite.

Ką daryti, jei turiu blogą kredito istoriją?

Jei ankščiau turėjote paskolų ar greitųjų kreditų, tačiau laiku jų negrąžinote ar įklimpote į skolas, tai gali turėti įtakos paskolos gavimui. Lietuvos banko teigimu, norint gauti paskolą darbo sutartį turintiems asmenims, užtenka parodyti pastarųjų šešių mėnesių atlyginimą, savarankiškai dirbantieji asmenys turi pateikti dviejų metų pajamas.

Patarimai Prieš Pasirašant Sutartį

Vienas iš svarbiausių etapų - su banko parengta sutartimi turite pilnai susipažinti ir ją atidžiai perskaityti. Prieš pasirašant sutartį reikia susipažinti su visais joje esančiais punktais, o esant neatitikimams arba neesant tikriems dėl tam tikrų sąlygų, būtinai kreiptis į banko skyriaus konsultantą.

SEB Banko Paskolų Įkainiai ir Sąlygos

Šie duomenys pateikia SEB banko paslaugų įkainius, pagrindines kredito suteikimo sąlygas, reikalavimus gavėjui, informaciją apie sumą ir terminą, valiutą, palūkanas, užtikrinimo priemones ir kredito grąžinimo būdus.

| Paslauga | Įkainis |

|---|---|

| Metų palūkanos | Pagal susitarimą |

| Sutarties mokestis (suteikiant kreditą) | 0,4 % kredito sumos, mažiausiai 200 Eur (netaikomas suteikiant ir didinant žaliąjį būsto kreditą) |

| Įsipareigojimo mokestis | 0,4 % nepanaudotos kredito sumos |

| Kredito sutarties sąlygų keitimas (kintamosios palūkanos) | 0,4 % kredito likučio, mažiausiai 200 Eur |

| Išankstinis kredito grąžinimas (kintamosios palūkanos) | Nemokamas |

| Išankstinis kredito grąžinimas (fiksuotosios palūkanos) | Teisės aktuose nustatytas mokestis (Kompensacijos apskaičiavimo taisyklės), bet ne daugiau kaip 3 % grąžinamos kredito sumos. |

Pagrindinės Kredito Suteikimo Sąlygos

- Reikalavimai gavėjui: Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems nuolatines pajamas.

- Bendra mėnesio įmokų suma: Neturėtų viršyti 40 proc. visų per mėnesį gaunamų grynųjų pajamų.

- Pradinis įnašas: Mažiausiai 15 proc. finansuojamam projektui įgyvendinti reikalingos sumos.

- Kredito suma ir terminas: Priklauso nuo to, ar šis būstas bus Jūsų pagrindinė gyvenamoji vieta, ar ne.

- Valiuta: Kreditai teikiami eurais.

- Palūkanos: Galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

- Užtikrinimo priemonės: Būsto kredito grąžinimas paprastai yra užtikrinamas įkeičiant įsigyjamą, remontuojamą, statomą ar rekonstruojamą būstą.