Planuojate imti būsto paskolą, bet nesate tikri dėl savo kreditingumo? Kredito istorija yra ypatingai svarbus aspektas, galintis lemti, ar jums bus suteikta paskola būstui bei kokios sąlygos bus pasiūlytos. Prieš pildant paraišką, verta atsakingai įsivertinti savo finansinę reputaciją. Kredito istorija - tai lyg jūsų finansinis CV, kurį vertina kiekvienas bankas ar kredito įstaiga.

Kredito Istorijos Svarba Būsto Paskolai

Kiekviena kredito įstaiga, svarstydama jūsų paraišką dėl paskolos būstui, pirmiausia vertina riziką. Būtent todėl kredito istorija yra vienas iš kriterijų, kuris kruopščiai vertinamas svarstant kiekvieną paskolos paraišką. Kredito istorija atskleidžia, kaip atsakingai tvarkotės su savo finansais - ar laiku mokate įmokas, ar neturite uždelstų skolų, kaip naudojatės kredito kortelėmis. Kuo stabilesnė ir patikimesnė ši istorija, tuo didesnė tikimybė, kad gausite geresnes paskolos sąlygas: mažesnes palūkanas, lankstesnį grąžinimo grafiką ar didesnę maksimalią sumą. Tvarkinga kredito istorija yra vienas iš pagrindinių kriterijų, lemiantis kokiomis sąlygomis jums bus pasiūlyta paskola būstui.

Kredito istorija - tai ataskaita, kurioje pateikiama informacija apie aktyvius ir įvykdytus asmens skolinius įsipareigojimus. Ji taip pat suteikia informacijos apie tai, kaip atsakingai ir laiku buvo mokamos paskolų įmokos. Ši informacija leidžia skolintojui išsiaiškinti, kiek paskolos gavėjas yra atsakingas, kokio dydžio yra jo turimos skolos ir koks jo tikrasis mokumas.

Kredito istorija pradedama kurti, kai pasinaudojama pirmąja finansine paslauga. Ir tai gali būti ne tik paskola - kredito istorijoje taip pat yra duomenų apie lizingą ir kitų rūšių finansinius sandorius.

Dažnos Klaidos, Turinčios Įtakos Kredito Istorijai

Dauguma žmonių net nesusimąsto, kad net ir nedideli finansiniai įpročiai gali turėti ilgalaikių pasekmių kredito istorijai. Viena dažniausių klaidų - vėluojančios įmokos, net jei jos siekia vos kelias dienas. Ne mažiau neigiamai vertinami dažni vartojimo kreditai ar paskolos smulkioms išlaidoms padengti. Kredito reitingą mažina ir maksimaliai išnaudojamos kredito kortelės, nes tai rodo finansinį nestabilumą. Lietuvoje gana dažnai pasitaiko atvejų, kai kreditingumą pablogina uždelsti telekomunikacijų bendrovių mokėjimai, neapmokėtos komunalinės sąskaitos ar net išperkamosios nuomos įmokos už buitinę techniką.

Kaip Patikrinti ir Pagerinti Savo Kredito Istoriją?

Norint užtikrinti palankesnes sąlygas, verta iš anksto žinoti savo kredito reitingą ir stebėti jo pokyčius. Tai padeda suprasti, ar esate patikimas klientas pagal finansų įstaigos standartus, ir suteikia laiko ištaisyti galimas klaidas. Lietuvoje savo duomenis galite pasitikrinti, pavyzdžiui, „Creditinfo“ sistemoje ar kitose kredito biuruose. Ekspertai rekomenduoja reitingą peržiūrėti bent kartą per metus, o prieš planuojant didesnį finansinį įsipareigojimą - dar dažniau.

Net ir nedideli pokyčiai finansų valdyme ilgainiui gali padėti sustiprinti jūsų kreditingumą. Pirmiausia, peržiūrėkite visus įsipareigojimus ir, jei yra galimybė, sumažinkite jų skaičių - pavyzdžiui, grąžinkite smulkias paskolas ar atsisakykite nenaudojimų kredito kortelių. Labai svarbu visus mokėjimus atlikti laiku, net ir tuos, kurie atrodo nedideli, nes kiekvienas uždelstas įrašas matomas kredito istorijoje. Padeda ir biudžeto planavimas - nustatykite prioritetus bei atidėkite dalį pinigų nenumatytoms išlaidoms.

Kredito istorijos gerinimas prilygsta maratonui. Norint pagerinti savo asmens kredito istoriją, pirmas patarimas - su ja susipažinti. Būtina suprasti iš ko susideda konkretaus asmens kredito istorija ir kaip įmanoma anksčiau padengti galimai turimas skolas bei laiku įvykdyti finansinius įsipareigojimus. Jeigu turite tam tikrų įsiskolinimų ar vėluojančių mokėjimų, geriausia ką galite padaryti - kuo greičiau juos padengti. Reikėtų išsiugdyti įprotį finansinės higienos laikytis nuolatos - priimti apgalvotus finansinius sprendimus, įvertinti savo galimybes prieš įsigyjant didesnius pirkinius ar finansiškai įsipareigojant, neužmiršti atsiskaityti už įvairias ryšio, interneto, komunalinių paslaugų sąskaitas, laiku sumokėti turimų paskolų įmokas.

Egzistuojančių teisingų įrašų iš kredito istorijos ištrinti neįmanoma, tad net ir grąžinus skolas ar delspinigius, šie įrašai vis tiek yra saugojami. Kredito istorijos kūrimas ir taisymas - maratonas, o ne sprintas, tad greitai veikiančių sprendimų čia nėra.

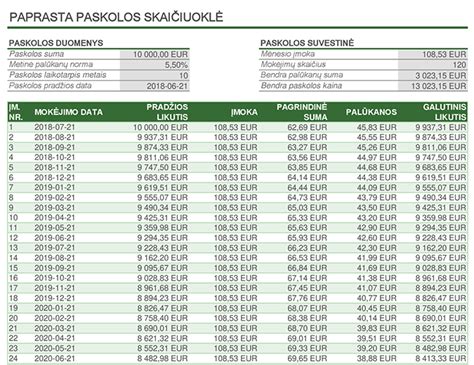

Būsto Paskolos Skaičiuoklė

Realiai įvertinti savo finansines galimybes gali padėti būsto paskolos skaičiuoklė. Išmanus įrankis leidžia matyti, kokio dydžio mėnesinės įmokos jūsų laukia, kaip skirtingi palūkanų procentai ar paskolos terminas keičia galutinę sumą. Tai padeda ne tik suplanuoti biudžetą, bet ir objektyviai įsivertinti, ar pasirinktas būstas yra finansiškai pasiekiamas. Skaičiuoklė tampa patikimu pagalbininku dar iki kreipiantis į banką - galite atsakingiau pasiruošti deryboms ir sumažinti riziką įsipareigoti daugiau, nei leidžia jūsų pajamos.

Ką Daryti, Jei Kredito Istorija Nėra Gera?

Jei turi blogą kredito istoriją, gali rinktis kitą paskolos variantą - paskolą su užstatu. Užstatas yra nekilnojamasis turtas, kuris leis įvertinti tavo paskolos paraišką. Nekilnojamasis turtas gali būti tavo, šeimos nario, draugo ar pažįstamo asmens.

Kaip matote, turint blogą kredito istoriją, paskolas gauti sunkiau arba jos suteikiamos nepalankiomis sąlygomis - ne visi turi galimybę pasiūlyti užstatą. Gali atrodyti, kad geriausias sprendimas - visai nesiskolinti. Jokių paskolų, jokios kredito istorijos, todėl ji bus teigiama. Jei kredito istorijos duomenų bazėje nėra informacijos apie paskolos gavėją, skolintojas negali įvertinti, kiek tas asmuo yra patikimas ir atsakingas.

Kaip greitai pagerinti kredito reitingą (hipotekos brokerio patarimai!)

Antra Būsto Paskola: Privalumai ir Trūkumai

Įsigijus pirmąjį būstą, daugelis pradeda galvoti apie antrąją būsto paskolą, siekdami išplėsti savo nekilnojamąjį turtą arba investuoti į nuomą. Kaip bebūtų, prieš priimant sprendimą dėl antros paskolos, svarbu įvertinti tiek privalumus, tiek trūkumus, galinčius turėti didelės įtakos jūsų finansinei ateičiai.

Antros Paskolos Privalumai

Antra būsto paskola gali atverti daug galimybių investuoti į nekilnojamąjį turtą ir padidinti jūsų finansinį saugumą. Pirmiausia, tai puiki galimybė paįvairinti savo investicijas, nes antrasis turtas gali tapti stabiliu pajamų šaltiniu, jei nuspręsite jį nuomoti. Tokiu būdu galite ne tik gauti papildomų pajamų, bet ir padidinti savo turto vertę, kai nekilnojamojo turto rinka kyla. Be to, antra paskola gali būti naudinga, jei planuojate pirkti turtą, reikalaujantį renovacijos, nes tai leis jums investuoti į turtą, kurio vertė po remonto gali padidėti.

Antros Paskolos Trūkumai

Nors antra būsto paskola gali pasiūlyti įvairių privalumų, ji taip pat turi ir rizikų, kurias būtina apsvarstyti. Pirmiausia, tai gali sukelti didesnę finansinę naštą: turint dvi paskolas, jūsų mėnesinės išlaidos padidėja, o tai gali apsunkinti biudžeto valdymą ir sukelti finansinių sunkumų. Be to, jei nepavyks laiku grąžinti paskolos, gali kilti rizika prarasti abu nekilnojamojo turto objektus. Taip pat verta atkreipti dėmesį į papildomas išlaidas, susijusias su antra paskola, tokias kaip draudimas, mokesčiai ir administracinės išlaidos.

Kada Verta Svarstyti Antrą Paskolą?

Antrą būsto paskolą verta apsvarstyti keliais atvejais, galinčiais padėti pasinaudoti nekilnojamojo turto galimybėmis. Jei jūsų pirmasis būstas jau generuoja pajamas, pavyzdžiui, yra nuomojamas, tai gali būti puikus pagrindas imti antrą paskolą. Tokiu atveju nuomos pajamos gali padengti antros paskolos įmokas, sumažindamos finansinę naštą. Jei jūsų finansinė padėtis yra stabili, gaunate pakankamai pajamų ir turite gerą kredito istoriją, tai taip pat gali būti tinkamas metas investuoti į antrą nekilnojamąjį turtą. Be to, jei pasikeitė gyvenimo aplinkybės, pavyzdžiui, pagausėjo šeima ar atsirado karjeros galimybių, antra paskola gali padėti rasti tinkamą būstą naujoms reikmėms.

Alternatyvos Antrai Paskolai

Jei svarstote apie antrą būsto paskolą, verta apsvarstyti ir kitas galimybes, galimai keliančias mažiau rizikų. Viena alternatyvų yra būsto remonto paskola, leidžianti investuoti į esamą nekilnojamąjį turtą, padidinant jo vertę ir komfortą. Dar viena galimybė - refinansuoti esamą paskolą, kad gautumėte geresnes palūkanų normas arba sumažintumėte mėnesines įmokas.

Kiekvienas atsakingai atliktas veiksmas - laiku sumokėta sąskaita, grąžinta smulki paskola ar apgalvotas biudžeto planavimas - stiprina jūsų finansinį patikimumą. Kuo anksčiau imsitės veiksmų kreditingumui pagerinti, tuo daugiau laiko turėsite sustiprinti savo finansinę reputaciją ir pasiruošti rimtam įsipareigojimui.

tags: #busto #paskola #atsiradimo #istorija