Svajojate apie atnaujintus namus? „Swedbank“ siūlo įvairias paskolas, skirtas būsto remontui, pritaikytas Jūsų individualiems poreikiams. Šiame straipsnyje aptarsime „Swedbank“ paskolų būsto remontui sąlygas, reikalavimus ir kitus svarbius aspektus.

Prieš apsisprendžiant dėl paskolos ir jos dydžio rekomenduojame atidžiai įvertinti asmenines ir / ar šeimos finansines galimybes. Naudodamiesi finansavimo paslaugomis Jūs prisiimate finansinius įsipareigojimus.

Pagrindinės sąlygos

Paskola turi būti užtikrinta Bankui priimtino nekilnojamojo turto įkeitimu. Paskolos suma priklauso nuo kliento pajamų, turimų finansinių įsipareigojimų ir įkeičiamo turto vertės.

Sudarant kredito sutartį Jums reikės sumokėti paskolos administravimo mokestį. Naudodamiesi finansavimo paslaugomis Jūs prisiimate finansinius įsipareigojimus.

Norint gauti paskolą su nekilnojamojo turto įkeitimu, reikėtų turėti itin aukštos rinkos vertės nekilnojamąjį turtą, patenkinamą kreditingumą ir stabilias pajamas, kurios leistų sklandžiai grąžinti paskolą.

Atkreipiame dėmesį, kad tuo atveju, jei kredito gavėjas nevykdo ar netinkamai vykdo kredito sutartį, kyla rizika prarasti įkeistą turtą. Taip pat rekomenduojame susipažinti su bendro pobūdžio informacija dėl kreditų susijusių su nekilnojamuoju turtu.

Reikalingi dokumentai

Norint gauti paskolą su nekilnojamojo turto įkeitimu, paprastai reikia pateikti šiuos dokumentus: nuosavybės dokumentus, turto vertinimo ataskaitą ir pajamų patvirtinimo dokumentus.

Palūkanos ir mokesčiai

Jei imamo su nekilnojamuoju turtu susijusio būsto kredito bendra suma būtų 110 000 Eur, kai kredito sutarties trukmė - 26 metai, taikant 4 proc. kintamą metinę palūkanų normą, mokant banko nustatytą vienkartinį 0,4 proc. kredito sumos sutarties administravimo mokestį (440 Eur), minimalų kasdienių paslaugų mokestį (1 Eur per mėnesį), hipotekos įregistravimo mokestį (8,60 Eur), būsto kredito įmokas mokant anuiteto metodu, bendros kredito kainos metinė norma 4.190 proc., o bendra kredito gavėjo mokama suma būtų - 179 100.51 Eur.

Bendros kredito kainos metinė norma, bendra kredito gavėjo mokama suma, bendras kredito įmokų skaičius ir įmokos suma apskaičiuoti laikantis prielaidų, kad kredito sutartis galios terminą lygų kredito sutarties trukmei, visa kredito suma išmokama sutarties pasirašymo dieną, šalys tinkamai vykdys visus savo įsipareigojimus, kintama palūkanų norma, įkainių dydis ir kitos išlaidos išliks tokios pat kaip ir kredito sutarties sudarymo metu ir bus toliau taikomos iki kredito sutarties pabaigos.

Jei imamo su nekilnojamuoju turtu susijusio būsto kredito bendra suma būtų 100 000 Eur, kai kredito sutarties trukmė - 26 metai, taikant 5.93 proc. kintamą metinę palūkanų normą, mokant banko nustatytą vienkartinį 0.4 proc. kredito sumos sutarties administravimo mokestį (400 Eur), minimalų kasdienių paslaugų mokestį (1 Eur per mėnesį), hipotekos įregistravimo mokestį (8.60 Eur), būsto kredito įmokas mokant anuiteto metodu, bendros kredito kainos metinė norma 6.25 proc., o bendra kredito gavėjo mokama suma būtų - 198 689.03 EUR.

Jei imamo su nekilnojamuoju turtu susijusio būsto kredito bendra suma būtų 89 000 Eur, kai kredito sutarties trukmė - 26 metai, taikant 3.50 proc. kintamą metinę palūkanų normą, mokant banko nustatytą vienkartinį 0,4 proc. kredito sumos sutarties administravimo mokestį (356 Eur), minimalų kasdienių paslaugų mokestį (1 Eur per mėnesį), hipotekos įregistravimo mokestį (8.60 Eur), būsto kredito įmokas mokant anuiteto metodu, bendros kredito kainos metinė norma būtų 3.67 proc., o bendra kredito gavėjo mokama suma būtų - 137 210.05 EUR.

Mokesčiai 0,4 % paskolos sumos (min. Paskolos sąlygų keitimo mokestis: X % (min. - 1,5 %) nuo negrąžintos paskolos, kurios sąlygos yra keičiamos, sumos.

Skaičiuoklės rezultatas yra preliminarus ir tai nėra banko įsipareigojimas suteikti kreditą. Draudimo įmokos paskaičiavimas yra preliminarus, o galutinės Jums pasiūlytos draudimo sąlygos gali būti kitokios.

Būsto Paskolos Skaičiuoklė

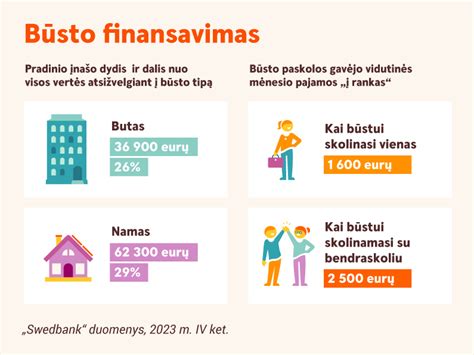

Pasiskaičiuokite, kiek galite pasiskolinti, priklausomai nuo jūsų gaunamų pajamų ir turimų finansinių įsipareigojimų. Būsto paskolos suma negali viršyti 85 proc.

Pradinis įnašas turi būti ne mažesnis nei 15 proc. Jūsų paskolos mėnesinė įmoka negali viršyti %PERCENTAGE%% Jūsų mėnesinių pajamų.

Atkreipiame dėmesį, kad naudodamiesi finansavimo paslaugomis Jūs prisiimate finansinius įsipareigojimus.

Papildomos Galimybės ir Pasiūlymai

„Swedbank“ paskolos namų energiniam naudingumui gerinti sutartį pasirašiusiems klientams dovanojame lojalumo ir nuolaidų kortelę „Naujakurys“ - ja galėsite naudotis 24 mėn.

Susiremontuokite savo namus lengviau ir greičiau! „Swedbank“ vartojimo paskolos namams sutartį pasirašiusiems klientams dovanojame lojalumo ir nuolaidų kortelę „Naujakurys“ - ja galėsite naudotis 24 mėn.

Atkreipiame dėmesį, kad Lietuvos Respublikos aplinkos ministerijos Aplinkos projektų valdymo agentūra (APVA) inicijuoja aplinkos apsaugos rėmimo programas. Sekite APVA kvietimus teikti paraiškas paramai gauti dėl atsinaujinančių energijos išteklių panaudojimo namų ūkiuose: saulės elektrinių, šildymo katilų ir kt.

Lojalumo kortelė "Naujakurys" Specialūs vėdinimo sistemų pasiūlymai. Specialūs pasiūlymai. kasdien taikoma 30% nuolaida daugeliui prekių. galimybė gauti nemokamą interjero projektą, „Senukų“ prekybos centre įsigijus ne mažiau 50 proc. galimybė užsakyti prekes telefonu, e.Kodą įrašykite lojalumo programos „Naujakurys“ registracijoje čia. Pasiūlymas galioja iki 2023 metų rugpjūčio 24 dienos.

Užtikrintos paskolos paraiškos procesas - nuoseklus vadovas

Patarimai prieš imant paskolą. Nuosavas būstas - dažno svajonė, kurios įgyvendinimui neretai prisireikia finansavimo iš banko. Šiame straipsnyje išsamiai apžvelgsime Swedbank būsto paskolų sąlygas, kad galėtumėte priimti pagrįstą sprendimą dėl savo būsto finansavimo.

Pradinis įnašas šiandien yra būtina sąlyga norint gauti paskolą būstui įsigyti. Jo dydis turėtų siekti bent 15 proc. planuojamo įsigyti būsto vertės. Kuo didesnį įnašą sukaupsite, tuo mažesnė įsipareigojimų našta slėgs jūsų pečius. Be to, taip būsite labiau apsaugoti nuo nemalonių pasekmių, kurios gali atsirasti krintant nekilnojamojo turto kainoms.

Beje, pasirengti reikėtų ir įvairiems papildomiems su paskola susijusiems mokėjimams, pavyzdžiui, įkeičiant turtą, sudarant kredito bei pirkimo-pardavimo sutartis, atliekant turto vertinimą, registruojant nuosavybę. Taip pat kainuos ir būsto įrengimas.

Pradėti galite nuo kredito įstaigų interneto puslapiuose esančių būsto paskolos skaičiuoklių. Tiesa, jų rezultatai bus tik apytiksliai, o tikroji galima kredito suma ir įsipareigojimai paaiškės tik įvertinus daugybę kitų aplinkybių. Čia jums padės kredito įstaigų specialistai, kurie kartu vertins ir jūsų kredito istoriją. Nuo jos iš dalies priklausys jūsų galimybė pasiskolinti ir paskolos sąlygos.

Lietuvos banko Atsakingojo skolinimo nuostatai numato, kad paskolos mėnesio įmokos dydis negali būti didesnis nei 40 proc. asmens ar šeimos mėnesio pajamų. Tačiau ir patiems būtina kruopščiai apskaičiuoti, kokio dydžio paskola būtų racionali ir nesunkiai pakeliama šeimos biudžetui. Tai padaryti galite atsižvelgdami į tai, kiek lėšų jums reikia pragyvenimui ir kiek jų galėtumėte skirti paskolos įmokoms mokėti bei palūkanoms dengti. Nepamirškite, kad be šių įmokų jūs privalėsite mokėti ir už komunalines paslaugas, o tai taip pat gali sudaryti nemažą sumą.

Dar prieš besikreipdami paskolos, patys įvertinkite savo pajamas ir išlaidas, galimus jų pokyčius ir iš to kylančią finansinę riziką. Pavyzdžiui, jei šiuo metu gyvenate poroje ir vaikų susilaukti planuojate tik po to, kai įsigysite nuosavą būstą, nepamirškite, kad tapę tėvais ne tik patirsite daug džiaugsmo, bet ir papildomų išlaidų, kurias reikėtų įvertinti jau dabar.

Dažniausiai būsto paskola imama ne dviem, trims, o net kelioms dešimtims metų. Todėl labai svarbu pasirinkti patikimą kredito įstaigą. Neapsiribokite vien tik kredito įstaigų tinklalapių ir juose pateikiamų pasiūlymų peržiūra. Kintamos ir fiksuotosios palūkanos, linijinis ir anuitetu palūkanų grąžinimo metodas, valiuta, kuria imama paskola - tai tik keli iš daugelio dalykų, kuriuos reikia išnagrinėti ir pasirinkti imant būsto paskolą. Niekur neskubėkite ir skirkite tam laiko tiek, kiek reikia.

Jei paskolą imate ne vienas, bet ir ne šeimoje (pavyzdžiui, kartu su giminaičiais arba esate pora, bet perkate būstą nesusituokę), išnagrinėkite turto registravimo niuansus ir pasirinkite, kas jūsų atveju būtų geriau: bendra jungtinė ar bendra dalinė nuosavybė.

Kone visi imant būsto paskolą ar įsigyjant būstą reikalingi dokumentai turi savo galiojimo laiką arba numatytus vienaip ar kitaip įpareigojančius terminus. Todėl labai svarbu, kad tvarkydami būsto paskolos ir įsigijimo reikalus veiktumėte tiksliai ir laiku.

Suteikdama paskolą kredito įstaiga norės žinoti, kokį butą, kur ir už kiek norite pirkti. Todėl, išsiaiškinę savo finansines galimybes, imkite ieškoti kuo geriau jūsų svajonėse susidarytą viziją atitinkančio būsto už tokią kainą, kokią galite sau leisti.

Būsto paskola - toli gražu ne vienadienis įsipareigojimas, o su ja įsigytas turtas nėra labai likvidus, todėl svarbu, kad nesigailėtume dėl savo pasirinkimo. Tam reikia apgalvoti asmeninius planus bei artimiausios ateities poreikius. Taigi skirkite laiko ne tik paties būsto ir jo įrengimo bei išlaikymo kainai, bet ir rajonui, namo aplinkai, kaimynams, aplinkinėms mokykloms, susisiekimo galimybėms, saugumo situacijai ir pan. dalykams patyrinėti.

Visur gerai, bet namuose - geriausia!

Būsto paskola

Būsto paskola suteikiama namo ar buto pirkimui, statybai, renovacijai arba esamos paskolos refinansavimui. Ši paskola yra užtikrinama nekilnojamojo turto įkeitimu ir suteikiama laikantis Lietuvos banko nustatytų Atsakingojo skolinimo nuostatų.

Būsto Paskolos Užsieniečiams Lietuvoje

Užsienio piliečiai gali gauti būsto paskolą Lietuvoje, tačiau tai priklauso nuo jų turimo leidimo gyventi Lietuvoje, pajamų, kredito istorijos ir pilietybės. Užsieniečiai, turintys laikiną leidimą gyventi, paprastai būsto paskolos Lietuvoje gauti negali.

Būsto paskolos dydis ir sąlygos

Paskolos dydis priklauso nuo pajamų, esamų finansinių įsipareigojimų, turto vertės ir kitų veiksnių. Grąžinimo terminas gali būti iki 30 metų, o grąžinimo būdai - įvairūs.

Paprastai, imant paskolą, reikia sumokėti pradinį įnašą, kuris dažniausiai sudaro bent 15% turto vertės. Dažnai bankai reikalauja, kad iki paskolos gavimo Lietuvoje turėtumėte darbo sutartį bent 6-12 mėnesių. Taip pat verta žinoti, kad mėnesinės įmokos neturėtų viršyti 40% jūsų mėnesinių pajamų. Kai kurie bankai, suteikdami paskolas užsienio piliečiams, taiko griežtesnes taisykles: jie gali reikalauti didesnio pradinio įnašo arba finansuoti mažesnę turto vertės dalį.

Svarbu pasikonsultuoti su keliais bankais Lietuvoje, kurie įvertins jūsų asmeninę informaciją ir pateiks savo pasiūlymus.

Paskolos dirbantiems užsienyje

Nuo 2017 m. liepos mėn. įsigaliojus naujam su nekilnojamuoju turtu susijusio kredito įstatymui, dauguma Lietuvos komercinių bankų nebeišduoda paskolų klientams, kurie gauna pajamas ne eurais arba kurie gyvena ne euro zonos šalyje.

Tokiu atveju rekomenduojame kreiptis į kredito unijas, kurios paprastai suteikia paskolas, jei asmens pajamos gaunamos ne eurais. Dirbantiems užsienyje, taip pat gali tekti sumokėti didesnį pradinį įnašą arba paskolą gali tekti grąžinti per trumpesnį laikotarpį.

Reikalingi dokumentai

- Pasas arba asmens tapatybės kortelė, paskolos prašančiojo asmens leidimas gyventi Lietuvoje

- Atlyginimo lapeliai, darbo sutartis, banko išrašai

- Informacija apie turtą, kurį ketinate įsigyti - pirminės konsultacijos metu pakanka nuorodos į norimo įsigyti turto skelbimą. Vėliau jūsų konsultantas paaiškins kitus žingsnius ir reikiamus dokumentus

SVARBU: Nemokėkite pardavėjui, kol bankas nepatvirtins jūsų būsto paskolos. Saugumo ir patogumo sumetimais įsitikinkite, kad jūsų paskolą patvirtino bankas, prieš atlikdami bet kokius mokėjimus pardavėjui.

Finansinės Galimybės ir Pasiruošimas

Jei nusprendėte būstą įsigyti pasinaudodami banko finansavimu, pirmiausia turėtumėte atsižvelgti į dabartinę savo finansų būklę. Perkant naujos statybos būstą, bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15-20 proc. įsigyjamo būsto kainos ar vertės. Tačiau jei išsirinkote senesnės statybos būstą, jums gali prireikti didesnio pradinio įnašo.

Kita svarbi taisyklė - mėnesio būsto paskolos įmoka kartu su kitais finansiniais įsipareigojimais negalės būti didesnė kaip 40 proc. šeimos pajamų. Be to, kliento galimybes mokėti paskolos įmokas bankas vertina pagal kelis scenarijus, iš kurių viena yra hipotetinė situacija, jog metinė palūkanų kartelė pasiekia 5 procentus.

Būsto paskola yra ilgalaikis finansinis įsipareigojimas, todėl nusprendus jį prisiimti, reikėtų įvertinti ne tik dabartinę savo ar šeimos situaciją. Dar svarbiau yra pabandyti įsivaizduoti, kaip ji galėtų pasikeisti per ateinančius 5 ar 10 metų. Pavyzdžiui, galbūt po kelerių metų planuojate šeimos pagausėjimą ir jums bus reikalingas didesnio ploto būstas ramesniame miesto rajone.

Tiesa, jei anksčiau būsto įsigijimas buvo vertinamas kaip viso gyvenimo investicija, tai dabar vis daugiau žmonių būstą nusprendžia keisti atsižvelgdami į pasikeitusius savo ar šeimos poreikius. Tad jei šiuo metu jums 25 metai, skirti daug laiko svarstymams, ar pasirinktas būstas tenkins jūsų poreikius išėjus į pensiją, nereikėtų.

Be to, nepaskutinėje vietoje turėtų būti ir saugumo jausmas - kas nutiktų, jei ilgesnį laiką nebegautumėte reguliarių pajamų ar pusmetį sirgtumėte.

Būsto Paieška ir Įvertinimas

Įvertinus savo finansines galimybes ir įsivardijus ateities poreikius, jūsų svajonių būstas įgaus realesnį pavidalą - tiksliai žinosite, kokio dydžio ir kokių charakteristikų būsto norite, kokia jo kaina jums priimtina ir kokio dydžio paskolos įmokos bus toleruotinos jūsų šeimos biudžetui.

Tiesa, radus svajonių būstą reikėtų visapusiškai įvertinti jo kainą. Pavyzdžiui, didžioji dalis naujų būstų Lietuvoje parduodami tik su daline apdaila, vadinasi, jų įrengimui ir apstatymui dar reikės skirti nemažą sumą pinigų. O jei būstas yra sename name, reiktų nusiteikti, kad ateityje gali laukti rimtesni remonto darbai arba renovacija.

Nereikėtų pamiršti ir visų papildomų su būsto įsigijimu susijusių mokesčių, įskaitant sutarties sudarymo, notaro, būsto įkeitimo mokesčius.

Paskolos Gavimo Sąlygos Swedbank

Jei radote jums patinkantį būstą, kuris atitinka keliamus kriterijus ir jūsų finansines galimybes, metas susipažinti su pagrindinėmis banko finansavimo suteikimo sąlygomis, etapais ir palūkanų apskaičiavimo tvarka.

Norint sužinoti banko atsakymą dėl būsto paskolos, paraišką paskolai gauti reikia užpildyti interneto banke ir per trumpą laiką bankas jums pateiks atsakymą. Užpildžius prašymą paskolai gauti jokių papildomų veiksmų atlikti nebereikia - banko konsultantai patys susisiekia su klientu, pristato sprendimą ir sutaria dėl tolimesnių veiksmų. Pastebime, kad vis daugiau klientų renkasi šį būdą ir šiuo metu daugiau nei 90 proc.

Paskutinis patarimas - neskubėkite. Šis patarimas galioja visais atvejais, kai reikia priimti didelės reikšmės turinčius sprendimus. Kuo daugiau laiko skirkite savo poreikiams ir galimybėms įvertinti, o jei dėl finansavimo kyla klausimų, visada galima kreiptis konsultacijos į banką telefonu.

Valstybės Parama Jaunoms Šeimoms

Svajojate apie naujus namus? Seimui priėmus Finansinės paskatos pirmąjį būstą įsigyjančioms jaunoms šeimoms įstatymą, jaunos šeimos įgijo galimybę su valstybės subsidija regione įsigyti arba pasistatyti pirmą būstą. Spalio 11 dienos duomenimis, iš viso buvo pateikti 2109 jaunų šeimų prašymai subsidijai pirmajam būstui regione gauti.

Tai reiškia: namo statymas yra vertinamas kaip rizikingesnis pasirinkimas nei namo arba buto pirkimas. Jauna šeima pirmiausia pati turi įsivertinti, ar ji yra pajėgi šiam veiksmui skirti daug laiko, finansų ir gebėti nusimatyti bei suvaldyti visas galimas su tuo susijusias rizikas.

Ketinamos įsigyti nuosavybės adresas gali būti keičiamas iki tol, kol savivaldybėje suformuojama pažyma, patvirtinanti jaunos šeimos teisę į subsidiją.

Net ir įgijusi teisę į valstybės subsidiją, jauna šeima dėl kredito kreipiasi į banką arba kredito uniją. Tai reiškia: suteikdami būsto kreditus jaunoms šeimoms kredito davėjai atsižvelgia į tai, kad paskolos gavėjo turimi finansiniai įsipareigojimai neviršytų 40 proc. asmens ar šeimos nuolatinių pajamų, o nuosavų lėšų dalis paprastai turi sudaryti ne mažiau 15 proc. įsigyjamo būsto vertės, bet gali būti ir didesnis.

Socialinės apsaugos ir darbo ministerija atkreipia dėmesį, kad kredito davėjas gali paprašyti pateikti dokumentus, patvirtinančius, kad statybos bus užbaigtos sutartu laiku: tai gali būti suderintas projektas ir st...

Svarbu: Visada atidžiai perskaitykite ir supraskite kredito sutarties sąlygas prieš ją pasirašydami. Kreipkitės į „Swedbank“ konsultantus, jei turite klausimų ar abejonių.

16€ Skirtumas 📈 : Fiksuotos ar Kintamos Palūkanų normos – Būsto Paskola

tags: #busto #paskola #reikalingi #dokumentai #swedbank