Planuojate įsigyti būstą ir svarstote apie būsto paskolą SEB banke? Šiame straipsnyje rasite išsamią informaciją apie SEB banko būsto paskolos sąlygas, reikalavimus ir kitus svarbius aspektus, kurie padės jums priimti teisingą sprendimą. Mūsų tikslas yra suteikti jums visą reikalingą informaciją, kad galėtumėte priimti pagrįstus sprendimus ir efektyviai naršyti SEB banko siūlomose galimybėse. Apžvelgsime paraiškos teikimo eigą, palūkanų normas, skaičiuoklės naudojimo niuansus ir kitas svarbias detales, kurios padės jums lengviau įgyvendinti savo svajonę apie nuosavus namus.

Kas yra SEB Būsto Paskola?

SEB būsto paskola (dar vadinama SEB būsto kreditu) yra banko teikiama finansinė paslauga, skirta nekilnojamojo turto (buto, namo, sodo namo, žemės sklypo) įsigijimui, statybai ar rekonstrukcijai. Tai ilgalaikis įsipareigojimas, dažniausiai imamas 15-30 metų laikotarpiui, leidžiantis įsigyti brangų turtą, neturint visos reikiamos sumos iš karto. Ši paskola skirta tiek asmenims, norintiems įsigyti pirmąjį būstą, tiek tiems, kurie siekia plėsti ar keisti savo esamą nekilnojamąjį turtą.

SEB bankas vertina kliento mokumą, finansinę istoriją ir gebėjimą laiku vykdyti įsipareigojimus.

Kokiais Tikslais Galima Gauti Paskolą SEB Banke?

SEB banke galite gauti kreditą:

- Būstui įsigyti

- Būstui statyti ar rekonstruoti

- Būstui remontuoti

- Vartojimo reikmėms

Pagrindinės Būsto Paskolos Sąlygos SEB Banke

Norint gauti būsto paskolą SEB banke, reikia atitikti tam tikrus reikalavimus ir žinoti pagrindines sąlygas:

- Pajamos: Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. Jūsų gaunamų pajamų.

- Nuosavas indėlis: Jūs nuosavais (ne skolintais) pinigais turite sumokėti mažiausiai 15 proc. būsto vertės.

- Paskolos suma: Būstui įsigyti, statyti, remontuoti ar rekonstruoti SEB bankas skolina nuo 2 896,20 Eur.

- Įkeičiamas turtas: Atkreipiame Jūsų dėmesį, kad kredito grąžinimą būtina užtikrinti įkeičiant turtą. Įkeičiamas turtas turi būti apdraustas SEB banko naudai visą kredito laikotarpį.

Kredito suma ir terminas priklauso nuo to, ar šis būstas bus Jūsų pagrindinė gyvenamoji vieta, ar ne. Jeigu skolinatės būstui, kuris yra pagrindinė gyvenamoji vieta, kredito suma gali siekti iki 85 proc. Jeigu skolinatės būstui, kuris nėra pagrindinė gyvenamoji vieta, taip pat sodybai, sodo namui ar kitoms panašioms patalpoms, kredito suma gali siekti iki 60 proc. įsigyjamo būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus. Jeigu skolinatės būsto remontui, kredito suma gali siekti iki 60 proc. įkeičiamo būsto rinkos vertės.

Būsto paskola. Ko nepapasakos banke.

Žingsniai norint gauti SEB Būsto Paskolą:

- Konsultacija su specialistu: Pirmasis ir bene svarbiausias žingsnis - susisiekti su SEB banko būsto paskolų specialistu. Konsultacijos metu galėsite aptarti savo poreikius, finansines galimybes ir gauti preliminarią informaciją apie paskolos sąlygas, reikalingus dokumentus ir galimą paskolos sumą. Tai puiki proga užduoti visus rūpimus klausimus ir išsisklaidyti bet kokias abejones.

- Dokumentų rinkimas: Pasiekus pirminį susitarimą ir gavus teigiamą preliminarią išvadą, ateina laikas rinkti dokumentus. Svarbu visus dokumentus paruošti kruopščiai ir užtikrinti, kad jie būtų galiojantys ir išsamūs.

- Paraiškos pateikimas: Surinkus visus dokumentus, specialistui pateikiama oficiali SEB būsto paskolos paraiška. Ją galima užpildyti internetu, prisijungus prie SEB interneto banko, arba banko skyriuje. Paraiškoje reikia nurodyti tikslią informaciją apie save, savo finansinę padėtį ir norimą paskolos sumą bei terminą. Bankas įvertins pateiktą informaciją, atliks mokumo vertinimą ir priims sprendimą dėl paskolos suteikimo.

Palūkanų Normos ir Jų Fiksavimas

Jūsų pageidavimu fiksuotosios palūkanos gali būti nustatomos 5 ar 10 metų. Finansavimo ekspertai atkreipia dėmesį, kad būsto paskola su fiksuotąja palūkanų norma namų ūkiams padeda būti atsparesniems, nes užfiksuotu laikotarpiu jų išlaidos palūkanoms nesikeis, nepaisant palūkanų normų pokyčių rinkose. Vadovaudamiesi Lietuvos banko Atsakingojo skolinimo nuostatais, įmokų skaičiavimo pavyzdžius ir kitą informaciją, susijusią su kredito sutartimi, Jums pateiksime prieš pasirašant kredito sutartį.

Palūkanų Rūšys

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

- Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR. Kintamoji palūkanų dalis EURIBOR pirmą kartą nustatoma pirmos kredito dalies išmokėjimo dieną ir galioja iki kitos palūkanų keitimo dienos. Kitomis palūkanų keitimo dienomis kintamoji palūkanų dalis yra nustatoma iš naujo. Kintamoji palūkanų dalis nustatoma atsižvelgiant į prieš dvi darbo dienas buvusią EURIBOR reikšmę. Jeigu reikšmė yra neigiama, laikoma, kad kintamoji palūkanų dalis lygi nuliui.

- Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui. Fiksuotoji palūkanų norma gali būti nustatoma visam kredito laikotarpiui, jei kredito laikotarpis yra iki 10 metų, arba daliniam, Jūsų pasirinktam 2, 3, 5 ar 10 metų, kredito laikotarpiui. Jei kredito laikotarpis yra ilgesnis nei pasirinktas fiksuotųjų palūkanų laikotarpis, taikomas fiksuotųjų ir kintamųjų palūkanų derinys, kai pasibaigus fiksuotųjų palūkanų laikotarpiui, nustatomos kintamosios palūkanos.

Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų.

Kintamųjų ir fiksuotųjų palūkanų norma nustatoma atsižvelgiant į situaciją paskolų rinkoje, kredito sumą, terminą, Jūsų finansinių galimybių įvertinimą, individualią kredito riziką, taip pat į tai, kiek ir kokių paslaugų Jums teikia SEB bankas.

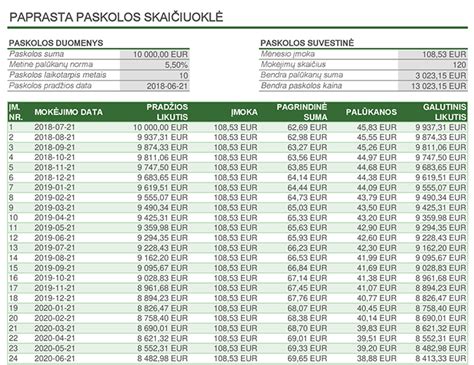

SEB Būsto Paskolos Skaičiuoklė

Vienas naudingiausių įrankių planuojant SEB būsto kreditą yra SEB būsto paskolos skaičiuoklė. Tai interaktyvus įrankis, leidžiantis preliminariai apskaičiuoti mėnesinę įmoką, palūkanų sumą ir bendrą grąžinamą sumą. Nors skaičiuoklės rezultatai yra preliminarūs ir informacinio pobūdžio, jie suteikia puikų pagrindą tolesnėms diskusijoms su banko specialistu.

Paskolos Grąžinimo Metodai

Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos. SEB bankas siūlo du kredito grąžinimo metodus:

- Linijinis metodas - pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

- Anuiteto metodas - kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta. Apskaičiuojant įmokas laikoma, kad mėnesyje yra faktinis dienų skaičius.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Esant nenumatytoms aplinkybėms, galite kreiptis į mus su prašymu atidėti kredito įmokų mokėjimą nekeičiant galutinio kredito grąžinimo termino. Atidėjus kredito įmokų mokėjimą, mokamos tik palūkanos.

Pagrindinės Kredito Suteikimo Sąlygos

Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems tokias nuolatines pajamas: darbo užmokestį pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais.

Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

Kredito suma ir terminas priklauso nuo įkeičiamo turto vertės - galime paskolinti iki 60 proc. įkeičiamo turto vertės sumą. Galimas kredito grąžinimo terminas iki 15 metų.

Kredito suma taip pat priklauso nuo šeimos finansinių galimybių grąžinti kreditą įvertinimo.

Kreditai teikiami eurais.

Būsto kredito grąžinimas paprastai yra užtikrinamas įkeičiant įsigyjamą, remontuojamą, statomą ar rekonstruojamą būstą: įkeičiamo nekilnojamojo turto vertę turi nustatyti turto vertintojai, įkeistas nekilnojamasis turtas (išskyrus žemės sklypus) turi būti apdraustas draudimo bendrovėje.

Būsto Kredito ir Kredito Įkeičiant Tipinis Bendros Kredito Kainos Metinės Normos Apskaičiavimo Pavyzdys

Jei gautumėte 100 000 Eur būsto kreditą 25 metams, įkeičiant nekilnojamąjį turtą, ir grąžintumėte jį anuiteto metodu - iš viso 300 mėnesinių įmokų, - bendra suma, kurią sumokėtumėte bankui, būtų 166 874,41 Eur. Mėnesinė įmoka - 547,91 Eur. Bendros kredito kainos metinė norma (BKKMN) - 4,62 %.

Skaičiuojant BKKMN įtrauktos šios išlaidos:

- 4,3 % metinės kintamosios palūkanos;

- 400 Eur sutarties mokestis;

- 8,60 Eur hipotekos įregistravimo mokestis;

- 1 Eur per mėnesį - minimalus pagrindinių banko paslaugų mokestis;

- 70 Eur metinės būsto draudimo įmokos.

Svarbu: į BKKMN skaičiavimą neįtraukiamos turto vertinimo išlaidos ir komisinis atlyginimas už kredito tarpininko teikiamas paslaugas.

Šis BKKMN ir bendra mokama suma apskaičiuoti darant prielaidą, kad: kreditas išmokėtas sutarties pasirašymo dieną; sutarties sąlygos, palūkanos ir mokesčiai nesikeičia visą laikotarpį; sutarties sąlygos vykdomos laiku.

Kredito grąžinimas užtikrinamas įkeičiant jums priklausantį ar įsigyjamą nekilnojamąjį turtą, esantį Lietuvoje.

Paslaugų Įkainiai

Šioje lentelėje pateikiami SEB banko būsto paskolos paslaugų įkainiai.

| Paslauga | Įkainis |

|---|---|

| Sutarties mokestis: suteikiant kreditą / didinant kredito sumą | 0,4 % kredito sumos, mažiausiai 200 Eur (netaikomas suteikiant ir didinant žaliąjį būsto kreditą) |

| Įsipareigojimo mokestis | 0,4 % nepanaudotos kredito sumos |

| Mokestis už sutikimą pakartotinai įkeisti turtą kitam kreditoriui | 150 Eur |

| Kredito sutarties sąlygų keitimas (palūkanos kintamosios) | 0,4 % kredito likučio, mažiausiai 200 Eur |

| Kredito sutarties sąlygų keitimas (palūkanos fiksuotosios) | Nuo kredito likučio, mažiausiai 200 Eur (priklauso nuo laikotarpio iki fiksuotųjų palūkanų galiojimo pabaigos) |

| Keičiant kintamos palūkanų normos maržą ar fiksuotą palūkanų normą | 0,4 % kredito likučio, mažiausiai 200 Eur |

| Įmokų dienos keitimas | Nemokamas |

| Įmokų nurašymo sąskaitos keitimas | Nemokamas |

| Kredito atidėjimas | Nemokamas |

| Kredito sutarties sąlygų keitimas visais kitais atvejais | 200 Eur |

| Išankstinis kredito grąžinimas (palūkanos kintamosios) | Nemokamas |

| Išankstinis kredito grąžinimas (palūkanos fiksuotosios) | Teisės aktuose nustatytas mokestis, bet ne daugiau kaip 3 % grąžinamos kredito sumos |

Būsto Paskolos Refinansavimas SEB Banke

Klientams, kurie kreipsis į mus dėl kito banko ar finansų institucijos anksčiau suteikto kredito refinansavimo SEB banke, mes, suteikdami kreditą refinansavimui, kuris atitinka teisės aktuose numatytas refinansavimo supaprastinta tvarka sąlygas, netaikysime sutarties mokesčio, įsipareigojimo mokesčio, taip pat kompensuosime kliento patirtas nepriklausomo (išorės) nekilnojamojo turto vertinimo išlaidas, jei tokį vertinimą prašysime atlikti ir sudarysime kredito sutartį.

Taip pat netaikysime išankstinio kredito grąžinimo mokesčio, kai kreditas suteiktas su kintama palūkanų norma.

Kaip Pasiruošti Būsto Paskolai?

Prieš kreipiantis dėl būsto paskolos, svarbu tinkamai pasiruošti. Štai keli patarimai, kurie padės jums priimti geriausią sprendimą:

- Įvertinkite savo poreikius ir galimybes: Įvertinti asmeninius poreikius ir gyvenimo būdo prioritetus - vieni svarbiausių namų darbų, planuojant įsigyti nuosavą būstą.

- Pasidomėkite plėtotoju: Dėl to „Citus“ pardavimų vadovė Jurga Bagdonavičiūtė-Aldošinienė pataria iš anksto pasidomėti plėtotoju: kiek metų NT rinkoje dirba, kokius projektus yra išplėtojęs, kokius plėtoja, kokius apdovanojimus yra gavęs, kokioms asociacijoms priklauso.

- Apmąstykite įvairius ateities scenarijus: Kartu E. Dovbyšienė pataria apmąstyti įvairius ateities scenarijus: ar tuo atveju, jei palūkanų normoms vėl imtų kilti, didesnės paskolos įmokos nesukels sunkumų ir streso, ar nuo to nenukentės gyvenimo kokybė ir kt.

- Užpildykite paraišką internetu: Todėl norint imti paskolą pirmiausia kviečiame užpildyti paraišką internetu, o po to su jumis susisieks finansavimo ekspertai - visus klausimus galėsite aptarti per nuotolinę konsultaciją.

Svarbūs Aspektai Prieš Kreipiantis dėl Paskolos

- Įvertinkite savo finansines galimybes: Prieš kreipdamiesi, atidžiai peržiūrėkite savo biudžetą ir įsitikinkite, kad būsite pajėgūs reguliariai mokėti mėnesines įmokas. Atminkite, kad Lietuvos bankas rekomenduoja, jog visų finansinių įsipareigojimų įmokos neviršytų 40% mėnesio pajamų.

- Pradinis įnašas: Paprastai SEB bankas reikalauja pradinio įnašo, kuris gali siekti 15-20% nuo nekilnojamojo turto vertės.

Dažniausiai Užduodami Klausimai Apie Būsto Paskolas

Sprendimas skolintis pinigų iš banko būstui pirkti - rimtas žingsnis. Paskola yra svarbus ir ilgalaikis įsipareigojimas, kuris gali turėti įtakos jūsų ir jūsų šeimos gerovei ateityje. Todėl visiškai suprantama, kad galvoje gali kirbėti daugybė įvairiausių klausimų. Į visus klausimus, susijusius su būsto paskola, visada atsakys banko darbuotojai.

Būsto paskolos sutartį rekomenduojama sudaryti tik tada, kai su banko specialistu aptarsite visas sutartyje jums nustatytas sąlygas ir keliamus reikalavimus.

Ar bankas tikrina, kam panaudojami pinigai?

Taip, nes taip yra patogiau jums, būsto paskolos gavėjui. Kai įmokos automatiškai pervedamos iš to paties banko sąskaitos į būsto paskolos sutartyje nurodytą sąskaitą, paskolos gavėjui nereikia rūpintis lėšų pervedimu įmokos mokėjimo dieną. Tereikia sąskaitoje turėti pakankamą likutį įmokai sumokėti, o įmokų dieną reikiama suma automatiškai pervedama į nurodytą banko sąskaitą.

Ar galima grąžinti paskolą anksčiau laiko?

Paskolą galima grąžinti anksčiau, negu nustatyta sutartyje. Jeigu paskola grąžinama palūkanų keitimo dieną, tai galima padaryti nemokamai.