Įsigyti savo svajonių būstą - tai vienas svarbiausių finansinių sprendimų daugeliui žmonių. Sumažėjusios EURIBOR palūkanų normos skatina gyventojus aktyviau dairytis būsto. Tačiau prieš pasineriant į nekilnojamojo turto paieškas, būtina nuodugniai suprasti vieną esminių ir dažnai labiausiai nerimą keliančių reikalavimų: būsto paskolos pradinis įnašas.

Šis įnašas yra ne tik finansinė prievolė, bet ir esminis indikatorius bankui, rodantis jūsų finansinį stabilumą ir gebėjimą prisiimti ilgalaikius įsipareigojimus. Šiame straipsnyje gilinsimės būtent į pradinio įnašo specifiką, taip pat aptarsime SEB banko siūlomas būsto paskolas ir jų sąlygas.

Šis išsamus vadovas padės jums suprasti, kodėl bankai reikalauja pradinio įnašo, kaip jis apskaičiuojamas ir, svarbiausia, koks pradinis inasas imant busto paskola yra reikalingas. Aptarsime ne tik minimalius reikalavimus, bet ir tai, kaip didesnis pradinis įnašas gali pagerinti jūsų paskolos sąlygas, sumažinti riziką ir užtikrinti ramesnę ateitį. Supratimas, kiek reikalauja SEB banko pasiūlymai, yra esminis žingsnis link sėkmingo būsto įsigijimo.

Kas yra pradinis įnašas ir kodėl jis reikalingas?

Pradinis įnašas, dažnai vadinamas savomis lėšomis ar avansu, yra dalis būsto kainos, kurią pirkėjas sumoka iš savo asmeninių santaupų, ne banko lėšomis. Tai nėra papildomas mokestis, o esminė nekilnojamojo turto sandorio dalis, reikalaujama visų kredito įstaigų.

Pagrindinis pradinio įnašo tikslas - sumažinti banko riziką. Kuo didesnis jūsų įnašas, tuo mažesnę sumą bankui reikia paskolinti. Tai reiškia, kad banko finansinė rizika, susijusi su paskolos negrąžinimu, sumažėja. Pavyzdžiui, jei paimsite 100% vertės paskolą ir būsto vertė ateityje sumažėtų, bankas atsidurtų didelėje finansinėje padėtyje, jei jūs negalėtumėte grąžinti paskolos. Pradinis įnašas veikia kaip banko „buferis“ nuo rinkos svyravimų.

Be rizikos valdymo, pradinis įnašas taip pat signalizuoja bankui apie jūsų finansinę discipliną ir gebėjimą taupyti. Tai rodo, kad esate atsakingas, gebate valdyti savo finansus ir esate rimtai nusiteikę įvykdyti ilgalaikius įsipareigojimus.

Minimalus Pradinis Įnašas Lietuvoje

Lietuvos banko nustatyti atsakingojo skolinimo nuostatai apibrėžia maksimalų skolos ir turto santykį (Loan-to-Value, LTV), kuris yra esminis veiksnys, nustatantis, kokio dydžio pradinis inasas busto paskolai yra reikalingas. Pagal dabartinius reikalavimus, maksimalus finansuojamos sumos ir nekilnojamojo turto vertės santykis negali viršyti 85%.

- Standartinis minimalus įnašas: Dažniausiai bankai reikalauja ne mažesnio kaip 15% pradinio įnašo nuo įsigyjamo būsto vertės.

- Išimtys ir specifinės sąlygos: Tam tikrais atvejais, pavyzdžiui, jei pasinaudojama valstybės parama jaunoms šeimoms arba jei turite papildomą vertingą turtą, kurį galite įkeisti (kaip papildomą užstatą), kai kurie bankai gali sutikti su mažesniu, tarkime, 10% pradiniu įnašu.

- Didesnis įnašas - geresnės sąlygos: Nors 15% yra minimumas, svarbu suprasti, kad didesnis pradinis įnašas (pvz., 20%, 30% ar net daugiau) beveik visada lemia palankesnes paskolos sąlygas. Tai reiškia žemesnę palūkanų normą, mažesnes mėnesines įmokas ir apskritai mažesnę bendrą paskolos kainą.

Pradinio įnašo įtaka būsto paskolos sąlygoms

Pradinis įnašas yra ne tik formalumas, bet ir strateginis įrankis, galintis kardinaliai pakeisti jūsų būsto paskolos sąlygas. Jo dydis tiesiogiai veikia keletą pagrindinių paskolos aspektų:

- Palūkanų norma: Kuo didesnis pradinis įnašas, tuo mažesnę sumą bankui reikia paskolinti ir tuo mažesnė banko rizika. Sumažėjusi rizika paprastai reiškia mažesnę palūkanų normą jums. Ilgalaikėje perspektyvoje net nedidelis palūkanų normos sumažėjimas gali sutaupyti tūkstančius eurų per visą paskolos laikotarpį.

- Mėnesinės įmokos: Didelis pradinis įnašas reiškia mažesnę paskolos sumą. Mažesnė paskolos suma natūraliai veda prie mažesnių mėnesinių įmokų, net jei paskolos terminas išlieka toks pats. Tai ne tik sumažina jūsų finansinę naštą kiekvieną mėnesį, bet ir suteikia daugiau lankstumo jūsų biudžete.

- Bendros paskolos išlaidos: Mažesnė palūkanų norma ir mažesnė paskolos suma kartu reiškia žymiai mažesnes bendras išlaidas per visą paskolos laikotarpį. Jūs sumokėsite mažiau palūkanų ir apskritai mažesnę sumą bankui, kas leis jums sutaupytas lėšas skirti kitiems tikslams, pavyzdžiui, būsto įrengimui ar taupymui ateičiai.

- Bankų vertinimas ir galimybės gauti paskolą: Bankai atidžiai vertina ne tik jūsų pradinio įnašo dydį, bet ir jo kilmę. Lėšos, sukauptos ilgamečiu taupymu, rodo jūsų finansinį atsakingumą, kas didina jūsų šansus gauti paskolą net ir sudėtingesnėse situacijose.

Kaip sukaupti pradinį įnašą?

Sukaupti pakankamą pradinį įnašą gali atrodyti kaip didžiulis iššūkis, ypač jaunoms šeimoms ar asmenims, kurie tik pradeda savo karjerą. Tačiau egzistuoja įvairios strategijos ir galimybės, kurios gali pagreitinti šį procesą.

- Sistemingas taupymas ir biudžeto planavimas: Sukurkite detalų asmeninį biudžetą, identifikuokite sritis, kuriose galite sumažinti išlaidas. Nustatykite konkretų mėnesinį taupymo tikslą ir automatiškai perveskite šią sumą į atskirą taupomąją sąskaitą.

- Papildomi pajamų šaltiniai: Ieškokite galimybių užsidirbti papildomai. Tai gali būti antraeilės freelancinimo veiklos, konsultacijos, papildomas darbas vakarais ar savaitgaliais.

- Investavimas (atsargiai): Jei turite bent šiek tiek laiko iki pirkimo, dalį santaupų galite investuoti į mažos rizikos finansinius instrumentus, pavyzdžiui, indėlius ar trumpalaikius obligacijų fondus. Svarbu vengti didelės rizikos investicijų, jei pinigų prireiks artimiausiu metu.

- Valstybės parama jaunoms šeimoms: Lietuvoje veikia valstybės paramos programa jaunoms šeimoms, perkančioms pirmąjį būstą regionuose. Ši parama suteikiama kaip subsidija pradiniam įnašui.

- Artimųjų pagalba: Jei turite galimybę, artimųjų dovana gali būti didelė pagalba. Svarbu žinoti, kad bankams reikės įrodymo, kad lėšos yra dovanotos, o ne paskolintos, todėl gali prireikti dovanos sutarties.

- Turto pardavimas: Jei turite nereikalingo turto, pavyzdžiui, automobilį, žemės sklypą ar kitą nekilnojamąjį turtą, kurį planavote parduoti, dabar gali būti tinkamas metas tai padaryti. Gautos lėšos gali būti puikus indėlis į pradinį įnašą.

SEB Būsto Paskola: Kas Tai?

SEB būsto paskola (dar vadinama SEB būsto kreditu) yra banko teikiama finansinė paslauga, skirta nekilnojamojo turto (buto, namo, sodo namo, žemės sklypo) įsigijimui, statybai ar rekonstrukcijai. Tai ilgalaikis įsipareigojimas, dažniausiai imamas 15-30 metų laikotarpiui, leidžiantis įsigyti brangų turtą, neturint visos reikiamos sumos iš karto. Ši paskola skirta tiek asmenims, norintiems įsigyti pirmąjį būstą, tiek tiems, kurie siekia plėsti ar keisti savo esamą nekilnojamąjį turtą.

SEB bankas vertina kliento mokumą, finansinę istoriją ir gebėjimą laiku vykdyti įsipareigojimus. Gauti SEB būsto paskolą reikalauja kruopštaus pasirengimo ir nuoseklių veiksmų.

Žingsniai norint gauti SEB Būsto Paskolą:

- Konsultacija su specialistu: Pirmasis ir bene svarbiausias žingsnis - susisiekti su SEB banko būsto paskolų specialistu. Konsultacijos metu galėsite aptarti savo poreikius, finansines galimybes ir gauti preliminarią informaciją apie paskolos sąlygas, reikalingus dokumentus ir galimą paskolos sumą.

- Dokumentų rinkimas: Pasiekus pirminį susitarimą ir gavus teigiamą preliminarią išvadą, ateina laikas rinkti dokumentus. Svarbu visus dokumentus paruošti kruopščiai ir užtikrinti, kad jie būtų galiojantys ir išsamūs.

- Paraiškos pateikimas: Surinkus visus dokumentus, specialistui pateikiama oficiali SEB būsto paskolos paraiška. Ją galima užpildyti internetu, prisijungus prie SEB interneto banko, arba banko skyriuje. Bankas įvertins pateiktą informaciją, atliks mokumo vertinimą ir priims sprendimą dėl paskolos suteikimo.

Būsto paskola. Kaip grąžinti būsto paskolą?(Pigiau)

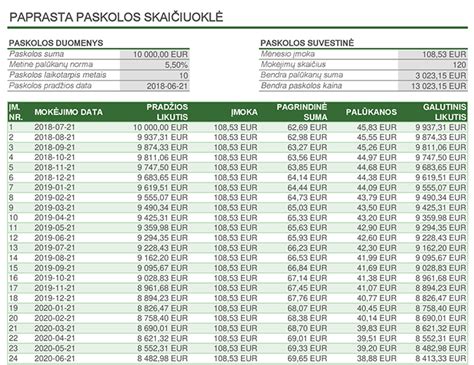

SEB Būsto Paskolos Skaičiuoklė

Vienas naudingiausių įrankių planuojant SEB būsto kreditą yra SEB būsto paskolos skaičiuoklė. Tai interaktyvus įrankis, leidžiantis preliminariai apskaičiuoti mėnesinę įmoką, palūkanų sumą ir bendrą grąžinamą sumą.

Nors skaičiuoklės rezultatai yra preliminarūs ir informacinio pobūdžio, jie suteikia puikų pagrindą tolesnėms diskusijoms su banko specialistu.

Palūkanų Normos

Palūkanų norma yra vienas svarbiausių veiksnių, lemiančių bendrą būsto paskolos kainą.

- Kintamosios palūkanos: Dažniausiai sudarytos iš kintamosios referencinės palūkanų normos (pvz., EURIBOR) ir banko maržos. Tai reiškia, kad jūsų mėnesinė įmoka gali kisti priklausomai nuo rinkos sąlygų.

- Fiksuotosios palūkanos: Šiuo atveju palūkanų norma nustatoma visam paskolos laikotarpiui arba tam tikram ilgam laikotarpiui (pvz., 5, 10 ar 15 metų). Mėnesinė įmoka išlieka stabili, suteikdama finansinio stabilumo ir prognozuojamumo.

Banko marža yra kita svarbi palūkanų normos sudedamoji dalis, kurią nustato pats bankas. Ji atspindi banko sąnaudas, riziką ir norimą pelną. Maržos dydį įtakoja daug veiksnių, tokių kaip kliento mokumas, įkeičiamo turto tipas, paskolos suma ir terminas. Kuo mažesnė marža, tuo mažesnė bus bendra palūkanų norma ir mėnesinė įmoka.

Be palūkanų normos, svarbu atkreipti dėmesį į kitus mokesčius, tokius kaip sutarties sudarymo mokestis, turto vertinimo išlaidos ir hipotekos registravimo mokesčiai.

Dauguma bankų, įskaitant SEB, reikalauja, kad įkeičiamas nekilnojamasis turtas būtų apdraustas nuo įvairių rizikų (pvz., gaisro, vagystės, stichinių nelaimių). Būsto draudimas apsaugo tiek jus, tiek banką nuo finansinių nuostolių, jei būstui nutiktų kas nors netikėto.

Svarbūs Aspektai Prieš Kreipiantis dėl Paskolos

Prieš kreipdamiesi dėl paskolos, atidžiai peržiūrėkite savo biudžetą ir įsitikinkite, kad būsite pajėgūs reguliariai mokėti mėnesines įmokas. Atminkite, kad Lietuvos bankas rekomenduoja, jog visų finansinių įsipareigojimų įmokos neviršytų 40% mėnesio pajamų.

Paprastai SEB bankas reikalauja pradinio įnašo, kuris gali siekti 15-20% nuo nekilnojamojo turto vertės.

Konsultacijos ir Klientų Aptarnavimas

Nors jau kuris laikas įvairios įstaigos, tarp jų ir bankai, vis daugiau paslaugų perkelia į internetą, dalis gyventojų pasigenda galimybių su specialistu pasikalbėti akis į akį - ypač kai klausimas sudėtingesnis.

Visgi, SEB banko atstovė Ieva Dauguvietytė-Daskevičienė komentavo, kad esant klientų poreikiui, įmanomos didžiuosiuose miestuose ir gyvos konsultacijos dėl būsto paskolų.

„Pastebime, kad jei klientais kartais nori konsultuotis gyvai, tai dažniau dėl naujos, o ne dėl jau turimos paskolos. Esant klientų poreikiui, gyvos konsultacijos dėl būsto paskolų yra galimos didžiuosiuose miestuose, kitur tokią pačią paslaugų kokybę ir išsamią konsultaciją užtikriname nuotoliniais kanalais. Juos pirmiausia yra linkę rintis ir patys klientai“, - 15min sakė I.Dauguvietytė-Daskevičienė.

Klientų Atsiliepimai apie SEB Banką

Čia pateikiami atsiliepimai ir skundai apie SEB banko skyrių ir darbuotojų darbą, banko teikiamų paslaugų kokybę. SEB bankas yra vienas didžiausių Lietuvoje pagal klientų skaičių, tad natūralu, kad kokybė aktuali ir svarbi daugeliui klientų.

Pavyzdžiai iš atsiliepimų:

- "Norejau issiimti is SEB bankomato 150Lt, kuris yra Taikos prospektas 66, „Grandus“ Klaipeda. Bet bankomato ekrane pasirode uzrasas "operacija negalima del laikinu rysio sutrikimu" taigi pinigu taip ir negavau. Parasiau pretenzija i banka, dabar laukiu."

- "Turiu didelį nusiskundimą dėl prie Minsko IKI (Vilnius) esančio įėjimo prie bankomatų. Ten reikia perbraukti kortele norint įeiti, tačiau turiu braukyti kokia 10-15min kol durys atsidaro, o kartais iš vis neatsidaro."

- "Esu pasiėmusi busto kredito paskola iš SEB banko. Esu rašiusi nė viena prašymą dėl to ir kaip eilinį sykį vis kažkur dingsta Joniškio skyriuje. Buvau užsakiusi išrašius iš banko, bet jų jau negaunu 5 metus. Vyras ir aš jau nebežinome į ką kreiptis ir kur skustis."

- "Naugarduko g. 55A dirba pasipūtęs ir arogantiškas vaikinukas. Beje, aptarnauja kramtydamas kramtomąją gumą. Už jo klaidas atisprašyti turėsite jūs."

- "Paskutiniu metu labai daug matosi nekvalifikuotu ir nesigaudanciu situacijoje SEB banko paslaugose darbuotoju."

- "Jau nebe pirmą kartą tenka patirti nepatogumų dėl SEB banko kaltės. Ir kiekvieną kartą tai susiję su kortelės galiojimo laiku."

- "2024-11-22 uzsisakiau maisto is bolt food. Koretele buvo apribota del galimo neteisėto Jūsų SEB kortelės panaudojimo. Jokiu galimybiu sutvarkyti savaitgali, vienintelemis dienomis, kada ir yra poreikis naudotis pinigais."

Patarimai ir Rekomendacijos

Šis išsamus gidas padėjo jums suprasti visus SEB būsto paskolos niuansus - nuo pirminės konsultacijos ir paraiškos teikimo iki palūkanų normų ir papildomų paslaugų.

SEB bankas siūlo patikimą ir lanksčią finansavimo galimybę tiems, kurie svajoja apie nuosavą būstą. Sprendimas skolintis pinigų iš banko būstui pirkti - rimtas žingsnis. Paskola yra svarbus ir ilgalaikis įsipareigojimas, kuris gali turėti įtakos jūsų ir jūsų šeimos gerovei ateityje. Todėl visiškai suprantama, kad galvoje gali kirbėti daugybė įvairiausių klausimų. Į visus klausimus, susijusius su būsto paskola, visada atsakys banko darbuotojai. Būsto paskolos sutartį rekomenduojama sudaryti tik tada, kai su banko specialistu aptarsite visas sutartyje jums nustatytas sąlygas ir keliamus reikalavimus.

- Bankas suteikia būsto paskolą konkrečiam tikslui - būstui pirkti, statyti ar remontuoti. Sudarę kredito sutartį, jūs įsipareigosite gautus pinigus naudoti tik pagal sutartyje nustatytą lėšų panaudojimo paskirtį. Atminkite, kad paskolą suteikęs bankas turi teisę patikrinti, kam buvo panaudoti pinigai.

- Taip, nes taip yra patogiau jums, būsto paskolos gavėjui. Kai įmokos automatiškai pervedamos iš to paties banko sąskaitos į būsto paskolos sutartyje nurodytą sąskaitą, paskolos gavėjui nereikia rūpintis lėšų pervedimu įmokos mokėjimo dieną.

- Jei nebus sumokėta būsto paskolos sutartyje nustatytu laiku, bankas turės teisę skaičiuoti sutartyje nustatytus delspinigius ir taikyti kitas sutartyje numatytas sankcijas, pavyzdžiui, didinti palūkanų maržą ar taikyti baudas.

- Paskolą galima grąžinti anksčiau, negu nustatyta sutartyje. Jeigu paskola grąžinama palūkanų keitimo dieną, tai galima padaryti nemokamai.

- Taip.

- Visi, kurie pateikia prašymą gauti būsto paskolą, turi žinoti, kad, perkant būstą kartu su bendraskoliu, pavyzdžiui, sutuoktiniu, abu skolininkai įsipareigoja vykdyti sudarytą sutartį.

- Keisti sutarties sąlygas po to, kai ji jau sudaryta, galima tik bendru - paskolos gavėjo ir banko - susitarimu.

Būtinai aptarkite visas būsto paskolos sutarties sąlygas ir reikalavimus su banko specialistais, o prieš sudarydami sutartį, atidžiai ją dar kartą perskaitykite. Jei jau esate nusižiūrėję savo svajonių būstą ir apsisprendėte jį pirkti, užpildykite būsto paskolos paraišką. Norėdami pirmiausia aptarti skolinimosi galimybes, užsiregistruokite į specialisto konsultaciją.