Lietuvoje kasmet vyksta gyventojų pajamų ir turto deklaravimas. Su klausimu, ar reikia deklaruoti paskolą, yra susidūręs dažnas Lietuvos gyventojas, turintis įsiskolinimų. Šiame straipsnyje aptarsime, kaip teisingai deklaruoti turtą, ypač atkreipiant dėmesį į būsto paskolas ir kitus svarbius aspektus.

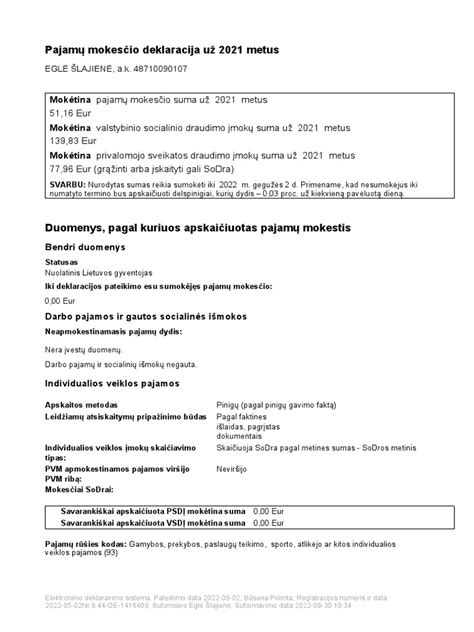

Deklaruoti pajamas gyventojai turi Valstybinės mokesčių inspekcijos (VMI) Elektroninėje deklaravimo sistemoje (EDS) kasmet iki gegužės 2 d. Deklaraciją galite pateikti tik elektroniniu būdu, naudodamiesi Elektroninio deklaravimo sistema (EDS), išskyrus tam tikras išimtis. FR0001 deklaraciją EDS galite užpildyti skiltyje: Deklaravimas -> Pildyti formą -> iš Dažniausiai pildomos formos pasirinkite Turto deklaracija. Deklaracijai pildyti pasirinkite mėlyną gaublį.

Išimtys, kai galima pateikti deklaraciją ne elektroniniu būdu:

- Gyventojai, pageidaujantys gauti piniginę socialinę paramą ir jų šeimos nariai.

- Gyventojai, pageidaujantys gauti paramą būstui įsigyti ar išsinuomoti ir jų šeimos nariai.

- Gyventojai, pageidaujantys gauti finansinę paskatą pirmąjį būstą įsigyjančioms jaunoms šeimoms ir jų šeimos nariai.

- Gyventojai, aukojantys savarankiškam politinės kampanijos dalyviui.

- Politinių organizacijų nariai, kalendoriniais metais sumokėję didesnį nei 360 Eur politinės organizacijos nario mokestį.

Šie gyventojai turto deklaracijas gali pateikti:

- elektroniniu būdu, naudodamiesi EDS;

- atsiųsti paštu arba pristatyti į bet kurią apskrities Valstybinę mokesčių inspekciją.

Kada Reikia Deklaruoti Paskolą?

Atsakymas į klausimą, ar reikia deklaruoti paskolą, priklauso nuo kelių dalykų. Taigi, jei sandorio vertė (paskolintų pinigų suma be palūkanų) yra didesnė nei 10 000 Lt ir sudaryta per paskutinius 12 mėnesių (arba deklaravimo metu yra galiojanti t. y. negrąžinta), tada šią paskolą reikėtų deklaruoti.

Pastebėjome, kad klientai, klausdami, ar reikia deklaruoti paskolą, dažniausiai turi omenyje tas paskolas, už kurias galima susigrąžinti mokesčių permokas. Šiuo atveju klausimą reikėtų pakreipti kiek kita linkme ir klausti, ar naudinga deklaruoti paskolą būstui?

Būsto Paskolos Deklaravimas

Būsto paskolos atveju egzistuoja tam tikros malonios aplinkybės. Iki 2009-ųjų metų imtų būsto paskolų palūkanoms taikoma 15 proc. pajamų mokesčio lengvata. Todėl gyventojai, kurie paskolą būstui pirkti ar statyti ėmė iki 2009 metų, gali susigrąžinti dalį sumokėto pajamų mokesčio.

Kita maloni aplinkybė yra ta, kad šia lengvata gali pasinaudoti ir Jūsų sutuoktinis (su sąlyga, kad paskolos ėmimo momentu jau buvote susituokę). Taigi, šiuo atveju deklaruoti naudinga, juolab kad praktikoje grąžinamos už būsto paskolas sumos yra didžiausios.

Studijų Paskolos Deklaravimas

Atsakymas į klausimą, ar reikia deklaruoti paskolą už studijas, analogiškas paskolos būstui atveju. Valstybė remia gyventojų siekį siekti aukštąjį mokslą, todėl grąžina sumokėtus mokesčius nuo sumos, sumokėtos už studijas. Šiuo atveju taip pat taikomas 15 proc. tarifas, o lengvata priklauso jeigu mokate už pirmas bakalauro, magistro ar daktaro laipsnio studijas.

Pavyzdys GPM311 formos, kurią reikia užpildyti norint susigrąžinti GPM permoką.

Investicijų ir Palūkanų Deklaravimas

LR gyventojų pajamų mokesčio įstatyme numatyta, kad uždarbis iš vertybinių popierių pardavimo, taip pat ir palūkanos iš vertybinių popierių bei indėlių apmokestinamas 15 proc.

Pavyzdžiai:

- Jei 2023 m. pardavėte investicinių fondų vienetų už 2 000 Eur, kuriuos įsigijote už 1 400 Eur, Jūs uždirbote 600 Eur. Kadangi finansinių priemonių uždarbio suma iki 500 Eur yra neapmokestinama, 15 proc. mokestis bus taikomas tik 100 Eur.

- Jei 2023 m. už indėlius gavote 300 Eur palūkanų, tai ir uždirbote 300 Eur. Tuo tarpu jei 2023 m. už indėlius gavote 700 Eur, tai uždarbio iš palūkanų suma iki 500 Eur yra neapmokestinama, o 15 proc. mokestis bus taikomas tik 200 Eur.

Jei jūsų uždarbis iš vertybinių popierių sandorių kartu su kitomis pajamomis nesusijusiomis su darbo santykiais viršija 120 vidutinių darbo užmokesčių dydį, jums bus pritaikytas 20 proc. tarifas.

Dividendai, nepriklausomai nuo pajamų dydžio, yra apmokestinami 15 proc.

Svarbu: Informaciją apie pajamas, gautas už vertybinių popierių pardavimą, SEB bankas kiekvienais metais pats perduoda VMI. Pajamų ir turto deklaravimas vykdomas elektroninėje deklaravimo sistemoje (EDS). Prie sistemos prisijungti galima naudojantis SEB interneto banku, spustelėjus „Papildomos paslaugos“ > „E. paslaugos“ > „VMI e. deklaravimas“.

Parama Būstui ir FR0001 Forma

Jei pageidaujate gauti paramą būstui įsigyti arba išsinuomoti, Jūs turite pateikti metinę gyventojo (šeimos) turto deklaraciją FR0001 formą ir deklaruoti praėjusių kalendorinių metų gruodžio 31 dieną turėtą turtą (jei tokį turėjote) bei gautas pajamas. Deklaracijos atitinkamame priede turi būti deklaruojamas Jūsų turimas turtas (pvz., nekilnojamasis turtas, vertybiniai popieriai, piniginės lėšos, paskolintos ir pasiskolintos lėšos).

Deklaracijos priede FR0001P Gautos pajamos turite deklaruoti ataskaitiniais metais visas gautas pajamas (bendromis sumomis pagal atskiras gautų pajamų rūšis, neskirstant mėnesiais), neatėmus sumokėtų (išskaičiuotų) mokesčių (įmokų), taip pat sumokėtų mokesčių (įmokų) ir faktiškai gautų pajamų sumas (t. Svajoji apie nuosavą būstą? Būsto paskola yra skirta įsigyti butą, namą, kotedžą ar jo įsirengimui, namo statybai, rekonstravimui, renovacijai. "Pilies" kredito unija finansuoja naujos, senos ar nebaigtos statybos butus, kotedžus, gyvenamuosius ar sodo namus palankiomis sąlygomis. Jeigu tai jūsų pirmasis būstas, būsto paskolą galima gauti su valstybės finansine paskata. Įprastai pradinis įnašas siekia 15 % perkamo turto vertės, tačiau konkrečios sąlygos priklauso nuo kliento finansinės padėties, kredito istorijos bei pasirinkto turto. Atvykti į KB "Pilies" kredito uniją. Patogiausias būdas - užpildyti būsto paskolos paraišką internetu. Tai galima padaryti tiesiogiai KB „Pilies“ kredito unijos svetainėje. Atlikti turto vertinimą. Būsto (turto) draudimas. Renkantis paskolos dydį būtina įvertinti savo ir šeimos finansines galimybes. Taip pat verta žinoti, kad būsto paskolą reikia užtikrinti įkeičiamu nekilnojamuoju turtu, o perkamas būstas turi būti apdraustas. Prie paskolos kainos taip pat prisideda sutarties administravimo mokestis, turto vertinimo bei draudimo išlaidos. Naudodamiesi finansavimo paslaugomis, jūs prisiimate finansinius įsipareigojimus. Būsto paskola gyvenamosios paskirties nekilnojamojo turto įsigijimui, statybai, renovacijai ar rekonstrukcijai suteikiama nuolatines pajamas gaunantiems Lietuvos piliečiams, dirbantiems savo šalyje, užsienyje ar savarankiškai, t. y. Dirbant pagal darbo sutartį - vertinamos ne mažiau kaip 6 mėn. darbo užmokesčio pajamos. Dirbant pagal darbo sutartį užsienyje - vertinamos ne trumpesnio nei 12 mėn. laikotarpio darbo užmokesčio pajamos. Dirbant pagal verslo liudijimą, individualią veiklą, nuomos pajamos - vertinamos ne mažiau kaip pilnų dviejų veiklos metų pajamos. Gali būti vertinamos ir kito laikotarpio, tačiau netrumpesnio nei 6 mėn. laikotarpio pajamos. Dirbant pagal verslo liudijimą, individualią veiklą, nuomos pajamos - vertinamos ne mažiau kaip pilnų dviejų veiklos metų pajamos. Gali būti vertinamos ir kito laikotarpio, tačiau netrumpesnio nei 6 mėn. Mūsų interneto svetainėje užpildykite paraišką nurodydami reikalingus duomenis ir patvirtinkite savo tapatybę. Kreipiantis dėl būsto kredito gali būti reikalinga darbo sutartis ir pažyma apie paskutinių 6 mėn. Tuo atveju, kai pajamos gaunamos iš užsienio, bus reikalinga pažyma apie paskutinių 12 mėn.

Būsto Paskolos Sąlygos

Norint gauti paskolą būstui, pasirinkite patikimą paskolos teikėją, pasitikrinkite siūlomas sąlygas. Imant būsto paskolą svarbu žinoti savo finansinę situaciją, kreditingumo istoriją ir galimybes įmokoms. Svarbu, kad pradinis įnašas įprastai svyruoja nuo 3 iki 20 proc.

Būsto paskolos kainą priklauso nuo palūkanų normos, paskolos grąžinimo laikotarpio ir jūsų kreditingumo istorijos. Kredito unija suteikia galimybę pritaikyti paskolos sąlygas individualiai, atsižvelgiant į pajamas, šeimos sudėtį ir finansinius įsipareigojimus. Be to, būsto paskola kredito unijoje leidžia planuoti ilgalaikį finansavimą, naudojant aiškų mėnesio įmokų grafiką.

Šeimos Kredito Unija įvertina kreditingumą, pajamų stabilumą ir galimybes laiku vykdyti įsipareigojimus. Paraišką galima pateikti internetu, todėl nereikia būti Lietuvoje, kad gautumėte preliminarų pasiūlymą. Jei per šį laiką sprendimas nepriimamas, pasiūlymas gali būti atnaujintas, įvertinus naujas finansines sąlygas ir galimą palūkanų normą.

Taip, energiją taupantiems būstams dažnai taikomos palankesnės būsto paskolos sąlygos. Be to, tai skatina tvarų gyvenamųjų pastatų vystymą ir efektyvų energijos vartojimą.

Mėnesinė įmoka automatiškai nurašoma iš jūsų sąskaitos Šeimos Kredito Unijoje pagal sutartą grafiką. Be to, automatinis nurašymas leidžia lengviau planuoti biudžetą ir sekti likutį. Galima nustatyti datą, kuri geriausiai atitinka jūsų pajamas, o bet kokie pasikeitimai grafike aptariami individualiai su kredito unijos specialistais.

Kredito istorija yra pagrindinis faktorius vertinant paskolos gavėjo finansinį patikimumą. Šeimos Kredito Unija tikrina tiek asmens, tiek, esant poreikiui, bendraskolio ar laiduotojo kreditingumą. Stabilus finansinis elgesys leidžia gauti palankesnes sąlygas, o prasta istorija gali apriboti paskolos sumą arba sąlygas.

Būsto Paskolos Pavyzdžiai

Tipinis būsto paskolos pavyzdys: Bendra būsto paskolos suma siekia 150 000 Eur, kai paskolos laikotarpis 30 metų (360 mėn.), metinė palūkanų norma 5 proc., sutarties administravimo mokestis 1 proc.

Tipinis paskolos pavyzdys: Pavyzdžiui, skolinantis 25000 EUR, sutartį sudarant 10 metų terminui, fiksuotoji metinė palūkanų norma - 5.50 proc., vienkartinis sutarties sudarymo mokestis - 140 EUR, BVKKMN (Bendroji vartojimo kredito kainos metinė norma) - 5.82 proc., eilinės mėnesio įmokos suma - 271.32 EUR/mėn., visa grąžinama paskolos suma - 7558.40 EUR. Galimas paskolos terminas nuo 12 iki 360 mėn.

KB "Pilies" Kredito Unijos Pasiūlymai

Svajoji apie nuosavą būstą? Būsto paskola yra skirta įsigyti butą, namą, kotedžą ar jo įsirengimui, namo statybai, rekonstravimui, renovacijai. "Pilies" kredito unija finansuoja naujos, senos ar nebaigtos statybos butus, kotedžus, gyvenamuosius ar sodo namus palankiomis sąlygomis. Jeigu tai jūsų pirmasis būstas, būsto paskolą galima gauti su valstybės finansine paskata. Įprastai pradinis įnašas siekia 15 % perkamo turto vertės, tačiau konkrečios sąlygos priklauso nuo kliento finansinės padėties, kredito istorijos bei pasirinkto turto. Atvykti į KB "Pilies" kredito uniją. Patogiausias būdas - užpildyti būsto paskolos paraišką internetu. Tai galima padaryti tiesiogiai KB „Pilies“ kredito unijos svetainėje. Atlikti turto vertinimą. Būsto (turto) draudimas. Renkantis paskolos dydį būtina įvertinti savo ir šeimos finansines galimybes. Taip pat verta žinoti, kad būsto paskolą reikia užtikrinti įkeičiamu nekilnojamuoju turtu, o perkamas būstas turi būti apdraustas. Prie paskolos kainos taip pat prisideda sutarties administravimo mokestis, turto vertinimo bei draudimo išlaidos. Naudodamiesi finansavimo paslaugomis, jūs prisiimate finansinius įsipareigojimus. Būsto paskola gyvenamosios paskirties nekilnojamojo turto įsigijimui, statybai, renovacijai ar rekonstrukcijai suteikiama nuolatines pajamas gaunantiems Lietuvos piliečiams, dirbantiems savo šalyje, užsienyje ar savarankiškai, t. y. Dirbant pagal darbo sutartį - vertinamos ne mažiau kaip 6 mėn. darbo užmokesčio pajamos. Dirbant pagal darbo sutartį užsienyje - vertinamos ne trumpesnio nei 12 mėn. laikotarpio darbo užmokesčio pajamos. Dirbant pagal verslo liudijimą, individualią veiklą, nuomos pajamos - vertinamos ne mažiau kaip pilnų dviejų veiklos metų pajamos. Gali būti vertinamos ir kito laikotarpio, tačiau netrumpesnio nei 6 mėn. laikotarpio pajamos. Dirbant pagal verslo liudijimą, individualią veiklą, nuomos pajamos - vertinamos ne mažiau kaip pilnų dviejų veiklos metų pajamos. Gali būti vertinamos ir kito laikotarpio, tačiau netrumpesnio nei 6 mėn. Mūsų interneto svetainėje užpildykite paraišką nurodydami reikalingus duomenis ir patvirtinkite savo tapatybę. Kreipiantis dėl būsto kredito gali būti reikalinga darbo sutartis ir pažyma apie paskutinių 6 mėn. Tuo atveju, kai pajamos gaunamos iš užsienio, bus reikalinga pažyma apie paskutinių 12 mėn.

Paslaugų įkainiai KB "Pilies" kredito unijoje:

| Paslauga | Įkainis |

|---|---|

| Metų palūkanos | Pagal susitarimą |

| Sutarties mokestis (suteikiant/didinant kreditą) | 0,4 % kredito sumos, mažiausiai 200 Eur |

| Įsipareigojimo mokestis | 0,4 % nepanaudotos kredito sumos |

| Mokestis už sutikimą pakartotinai įkeisti turtą kitam kreditoriui | 150 Eur |

| Kredito sutarties sąlygų keitimas | 200 Eur (įvairūs atvejai) |

| Išankstinis kredito grąžinimas (kintamos palūkanos) | Nemokamas |

| Išankstinis kredito grąžinimas (fiksuotos palūkanos) | Teisės aktuose nustatytas mokestis, bet ne daugiau kaip 3 % grąžinamos kredito sumos |

Pagrindinės kredito suteikimo sąlygos:

- Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems tokias nuolatines pajamas.

- Bendra mėnesio įmokų suma neturėtų viršyti 40 proc. visų per mėnesį gaunamų grynųjų pajamų.

- Nuosavais (ne skolintais) pinigais turite sumokėti mažiausiai 15 proc. finansuojamam projektui įgyvendinti reikalingos sumos.

- Kredito suma gali siekti iki 85 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus.

- Kredito grąžinimo terminas iki 30 metų (remontui iki 20 metų).

- Kreditai teikiami eurais.

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

tags: #busto #paskolos #deklaracija