Svajojate apie nuosavą būstą? Būsto paskola yra skirta įsigyti butą, namą, kotedžą ar jo įsirengimui, namo statybai, rekonstravimui, renovacijai.

Būsto paskolos gali turėti reikšmingų pasekmių namų ūkiams, ypač kalbant apie mokesčių lengvatas ir vyriausybės iniciatyvas, skirtas sumažinti finansinę naštą paskolos gavėjams.

Šiame straipsnyje išsamiai apžvelgsime būsto paskolų palūkanų pokyčius Lietuvoje, jų tipus, įtaką darančius veiksnius ir bankų siūlomas sąlygas.

Būsto Paskolų Palūkanų Tipai

Palūkanos gali būti dviejų tipų:

- Realiosios palūkanos

- Nominaliosios palūkanos

Nominaliosios Palūkanos

Nominaliosios palūkanos yra tokios, dėl kurių abi pusės susitaria faktiškai. Jeigu turite būsto paskolą - nominaliosios palūkanos yra ta norma, kuri mokama už suteiktą paskolą. Jeigu esate pasidėjęs indelį - tuomet tai yra norma, kurią bankas moka jums.

Yra keletas veiksnių, kurie daro įtaką nominalioms palūkanų normoms:

- Centrinio banko politika. Centrinis bankas, pavyzdžiui, Europos Centrinis Bankas (ECB), nustato palūkanų normas, kuriomis bankai skolinasi vieni iš kitų. Šios palūkanų normos turi įtakos visoms kitoms palūkanų normoms ekonomikoje.

- Infliacijos lūkesčiai. Investuotojai atsižvelgia į tai, kokios, jų manymu, bus infliacijos ateityje, kai priima sprendimus dėl investicijų. Jei investuotojai mano, kad infliacija ateityje didės - jie gali reikalauti didesnės grąžos už savo investicijas, kad kompensuotų perkamosios galios praradimą.

- Ekonomikos augimas. Kai ekonomika auga - įmonės paprastai skolinasi daugiau pinigų, kad finansuotų savo plėtrą. Tai gali didinti palūkanų normas, nes didėja paskolų paklausa.

- Vyriausybės skolos lygis. Kai vyriausybė turi daug skolų - ji turi skolintis daugiau pinigų, kad padengtų savo palūkanų mokėjimus. Tai gali didinti palūkanų normas, nes padidėja paskolų paklausa.

Realiosios Palūkanos

Realioji palūkanų norma yra nominali palūkanų norma minus infliacijos lygis. Kitaip tariant, tai yra palūkanų norma, kurią gaunate atsižvelgdami į prekių ir paslaugų kainų pokyčius.

Realios palūkanų normos yra svarbios priimant finansinius sprendimus, nes jos leidžia palyginti skirtingų investicijų grąžą.

Štai palūkanų tipų palyginimas:

| Palūkanų Tipas | Kas Tai? | Pavyzdys | Nuo Ko Priklauso? |

|---|---|---|---|

| Nominaliosios palūkanos | Palūkanų norma, dėl kurios susitariama sutartyje. Tai faktiškai mokamos arba gaunamos palūkanos. | Mokate bankui už būsto paskolą; Gaunate iš banko už indėlį. | ECB politika; Infliacijos lūkesčiai; Ekonomikos augimas; Vyriausybės skolos lygis. |

| Realiosios palūkanos | Nominali palūkanų norma, atėmus infliaciją. Parodo tikrąją grąžą, t. y. kiek iš tiesų „auga“ pinigų perkamoji galia. | Nominali norma 5 %, infliacija 2 % → reali norma 3 %. | Tikrasis kainų pokytis ekonomikoje; Infliacijos lygis. |

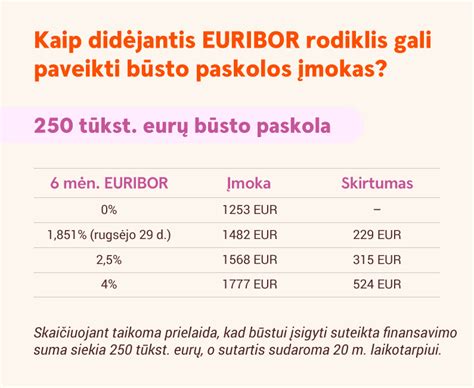

EURIBOR ir Būsto Paskolos

Būsto paskolų palūkanas sudaro dvi dalys:

- Kintama dalis (pvz., EURIBOR)

- Banko marža, kurią nustato pats bankas.

EURIBOR yra svarbi referencinė palūkanų norma, nes ji turi įtakos daugeliui kitų euro zonos palūkanų normų, įskaitant tas, kurias mokate už paskolas ar gaunate už indėlius.

Štai keletas svarbių dalykų apie EURIBOR:

- Penkios trukmės. EURIBOR apskaičiuojamas penkioms skirtingoms trukmėms: vienai savaitei, vienam mėnesiui, trims mėnesiams, šešiems mėnesiams ir vieneriems metams.

- Kasdien skelbiama. EURIBOR skelbiama kiekvieną dieną (darbo dienos euro zonoje) 11:00 CET arba šiek tiek vėliau.

- Europos pinigų rinkų institutas (EMMI). EMMI yra atsakinga už Euribor apskaičiavimą ir skelbimą.

Jei norite sužinoti šiandienos Euribor normas - galite pasidomėti bankų interneto svetainėse arba finansų naujienų portaluose.

Kodėl Palūkanų Normos Yra Didinamos?

Palūkanų normos didinamos dėl kelių priežasčių:

- Siekiant kovoti su infliacija. Pagrindinė centrinių bankų, tokių kaip Europos Centrinis Bankas (ECB), užduotis yra palaikyti kainų stabilumą. Jei infliacija pernelyg didelė - centriniai bankai gali padidinti palūkanų normas, kad padarytų skolinimąsi brangesnį ir sumažintų vartojimą bei investicijas.

- Siekiant skatinti taupymą. Kai palūkanų normos yra aukštesnės - taupymas tampa patrauklesnis, nes gaunate didesnę grąžą už savo indėlius. Tai gali paskatinti žmones taupyti daugiau pinigų, o tai gali sumažinti pinigų apyvartą ekonomikoje ir padėti kontroliuoti infliaciją.

- Siekiant sustiprinti valiutą. Palūkanų normų didinimas gali padaryti tam tikrą valiutą patrauklesnę užsienio investuotojams.

- Ekonomikos augimo reguliavimas. Centriniai bankai gali naudoti palūkanų normas ekonomikos augimo reguliavimui. Jei ekonomika auga pernelyg sparčiai - bankai gali padidinti palūkanų normas, kad sulėtintų augimą ir išvengtų perkaitimo.

Svarbu pažymėti, kad palūkanų normų didinimas ne visada yra naudingas. Pavyzdžiui, tai gali apsunkinti įmonėms ir vartotojams skolintis, o tai gali pakenkti ekonomikos augimui.

Bankų Siūlomos Būsto Paskolų Sąlygos

Bankų išduodamos būsto paskolos sąlygos priklauso nuo jūsų šeimos pajamų, šeimos dydžio, įsipareigojimų, paskolos sumos, pradinės įmokos ir daugelio kitų faktorių.

Atlikome tyrimą su statistiniais duomenimis ir sudarėme lentelę, kurioje pateikiame kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai.

Žemiau pateikiami keli pavyzdžiai, kokias maržas gavo Bankai.lt lankytojai:

SEB Banko Klientų Būsto Paskolų Duomenys

- 2020-03: Marža 2,34 %, paskolos suma 46500 EUR, šeimos pajamos 850 EUR/mėn., šeimos sudėtis 1 + 1, anuitetas.

- 2020-02: Marža 2,51 %, paskolos suma 35600 EUR, šeimos pajamos 4500 EUR/mėn., šeimos sudėtis 2 + 2, anuitetas.

- 2020-02: Marža 2,3 %, paskolos suma 38000 EUR, šeimos pajamos 1100 EUR, šeimos sudėtis 1, anuitetas.

- 2020-01: Marža 2,26 %, paskolos suma 68000 EUR, šeimos pajamos 1800 EUR, šeimos sudėtis 2, anuitetas.

- 2020-01: Marža 2,29 %, paskolos suma 75000 EUR, šeimos pajamos 2100 EUR, šeimos sudėtis 2, anuitetas.

Swedbank Banko Klientų Būsto Paskolų Duomenys

- 2020-04: Marža 2,56 %, paskolos suma 46400 EUR, šeimos pajamos 1200 EUR, šeimos sudėtis 1, anuitetas.

- 2020-03: Marža 1,99 %, paskolos suma 116000 EUR, šeimos pajamos 3500 EUR, šeimos sudėtis 2, anuitetas.

- 2020-03: Marža 2,09 %, paskolos suma 103000 EUR, šeimos pajamos 2300 EUR, šeimos sudėtis 2 + 1, anuitetas.

- 2020-02: Marža 2,19 %, paskolos suma 105800 EUR, šeimos pajamos 1720 EUR, šeimos sudėtis 2, anuitetas.

- 2020-02: Marža 2,01 %, paskolos suma 120000 EUR, šeimos pajamos 1575 EUR, šeimos sudėtis 1, anuitetas.

Luminor Banko Klientų Būsto Paskolų Duomenys

- 2020-02: Marža 2,2 %, paskolos suma 35000 EUR, šeimos pajamos 2300 EUR, šeimos sudėtis 2 + 2, anuitetas.

- 2020-02: Marža 2,37 %, paskolos suma 80000 EUR, šeimos pajamos 2000 EUR, šeimos sudėtis 2 + 1, anuitetas.

- 2019-12: Marža 2,5 %, paskolos suma 34000 EUR, šeimos pajamos 650 EUR, šeimos sudėtis 1, anuitetas.

- 2019-09: Marža 2,74 %, paskolos suma 39000 EUR, šeimos pajamos 1400 EUR, šeimos sudėtis 2 + 1, linijinis.

- 2019-05: Marža 2,63 %, paskolos suma 40325 EUR, šeimos pajamos 850 EUR, šeimos sudėtis 1, anuitetas.

Patarimai Renkantis Būsto Paskolą

Kasdien matome, kad didžiausias iššūkis žmonėms, norintiems gauti būsto paskolą - ne matematiniai skaičiavimai, o aiškumas, ką renkasi.

Geros būsto paskolos paslaptis - ne bandyti nuspėti EURIBOR, o žinoti savo ribas ir sąmoningai pasirinkti tarp ramybės bei lankstumo.

Štai keletas žingsnių, kuriuos verta atlikti:

- Įvertinkite savo biudžeto atsparumą.

- Žinokite, kiek Jums svarbus lankstumas.

- Įsivardykite rizikos toleranciją.

Mano rekomendacija paprasta: prašykite iš banko dviejų aiškių pasiūlymų - su kintamomis ir su 5 metų fiksuotomis palūkanomis - ir vertinkite ne tik pradžios kainą, bet ir įsipareigojimų struktūrą: palūkanų perskaičiavimo periodą, sąlygas anksčiau laiko grąžinti kreditą, galimybes palūkanas fiksuoti iš naujo.

Nauji Būsto Paskolų Įstatymo Pakeitimai Nuo 2025 m. Gegužės 1 d.

Nuo 2025 m. gegužės 1 d. įsigalioja nauji Lietuvos Respublikos su nekilnojamuoju turtu susijusio kredito įstatymo pakeitimai, pagal kuriuos bankai, teikiantys būsto paskolas, turės klientams pateikti du individualiai pritaikytus pasirinkimus - būsto paskolą su kintamomis ir su fiksuotomis 5 metų palūkanomis.

Jei penkerių metų fiksavimo dėl objektyvių priežasčių pasiūlyti neįmanoma, bankas privalo pateikti priemonę, mažinančią kintamos palūkanų normos svyravimo riziką bent tokiam pat laikotarpiui.

Kintamosios Palūkanos: Kas Tai?

Kintamųjų palūkanų pavadinimas išduoda, kad šios palūkanos periodiškai kinta - didėja arba mažėja. Šie pokyčiai vyksta priklausomai nuo ekonominės šalies situacijos arba padėties finansų rinkose.

Kintamąsias palūkanas Lietuvoje sudaro EURIBOR rodiklis ir marža. Marža įprastai atspindi paskolos gavėjo riziką - kuo ji didesnė, tuo ir maržos dydis būna didesnis. Marža, nesant esminių sutarties pažeidimų, per visą paskolos laikotarpį nekis.

EURIBOR yra tarpbankinės palūkanos, kurios priklauso nuo Europos Centrinio Banko (ECB) nustatomų bazinių palūkanų.

Fiksuotosios Palūkanos: Kas Tai?

Rinkoje fiksuotomis palūkanomis įprastai vadinamos tokios palūkanos, kurios kinta rečiau nei kas 12 mėnesių. Pasibaigus šiam laikotarpiui, palūkanos automatiškai keičiamos į kintamąsias palūkanas - jas sudarytų tai dienai taikomas EURIBOR rodiklis ir iš anksto sudarant būsto paskolos sutartį jūsų su banku sutarta marža.

Kaip Pasirinkti Tarp Kintamų Ir Fiksuotų Palūkanų?

Pasirinkimas priklauso nuo asmeninės situacijos, poreikių ir tikslų, o sprendimas kiekvienu atveju yra individualus. Prieš priimant sprendimą, verta atsižvelgti į tris pagrindinius faktorius:

- Palūkanų nustatymo momentu fiksuotoji palūkanų norma įprastai yra didesnė nei tuo metu taikytina kintamoji palūkanų norma.

- Fiksuotosios palūkanų normos pasirinkimas neužtikrina, kad per visą paskolos laikotarpį sumokėsite mažiau palūkanų. Tačiau taip turėsite galimybę keičiantis ekonomikai mokėti vienodą, nesikeičiančią mėnesio įmoką - tai gali padėti geriau planuoti asmeninius ar šeimos finansus.

- Nusprendus anksčiau laiko grąžinti visą paskolą ar jos dalį arba pakeisti palūkanų rūšį, fiksuotųjų palūkanų atveju bus taikomas papildomas mokestis, nurodytas banko paslaugų ir operacijų įkainiuose. Kintamųjų palūkanų atveju „Swedbank“ už paskolos grąžinimą anksčiau termino netaiko jokio mokesčio.

Kur Rasti Informaciją Apie Taikomas Palūkanas Ir Būsto Paskolos Įmokas?

Maržos dydis, bendra palūkanų norma, informacija apie artimiausią palūkanų pasikeitimo dieną ir jos kintamumo periodą yra nustatoma būsto paskolos sutartyje. Jos sąlygas bei įmokų mokėjimo grafiką rasite prisijungę prie savo interneto banko paskyros.

Apie palūkanų normos pasikeitimus bei artimiausio mokėjimo laikotarpio įmokų grafiką taip pat būsite informuojami asmeniškai. Šią informaciją gausite interneto banko žinute arba paštu.