Pastaruoju metu būsto paskolų rinka Lietuvoje išgyvena permainas, kurias lemia tiek reguliaciniai pakeitimai, tiek konkurencija tarp bankų. Lietuvos banko įvesti pakeitimai leidžia ne tik keisti kredito davėją, bet ir padidina vartotojų derybines galias, tariantis su savo banku ir taip didina konkurenciją rinkoje tarp esamų kredito davėjų bei naujų.

Beveik pusmetis, kai būsto paskolą turintys žmonės gali lengviau ir pigiau pakeisti tą paskolą išdavusį banką ir taip susimažinti mėnesio įmoką. Taip pat galima nekeisti banko, o iš naujo susitarti su tuo pačiu. Lietuvos banko vadovas sako, kad refinansavimo nauda - akivaizdi. Geresnes sąlygas išsiderėję žmonės sutaupys iki 160 mln. eurų.

„Nuo vasario 1 dienos pamatėme nemažą šuolį - tiek persitarimo, tiek refinansavimo atvejų. Pastarųjų anksčiau nebūdavo daug, o po reguliavimo pasikeitimų išaugo 10 kartų. Tai dabar gerokai daugiau nei buvo anksčiau. Persitarimo atvejų šuolis nemažas - per mėnesį tokių sandorių įvyksta apie 5 tūkst. Nuo vasario persitarta dėl 16 tūkst. būsto paskolų, o refinansuota beveik 600 būsto paskolų“, - pastebi N. Valinskytė.

Anot Bankų asociacijos prezidentės Eivilės Čipkutės, refinansavimas Lietuvoje nesulaukė didelio susidomėjimo todėl, kad žmonės pirmiausia kreipiasi į savo banką dėl paskolos sąlygų pakeitimo, o bankai linkę tas sąlygas peržiūrėti, kadangi siekia išsaugoti savo klientus.

„Refinansavimas nepaplito todėl, kad žmonės kreipiasi į savo banką. Iš tikrųjų jie pradėjo kreiptis dar anksčiau negu, mūsų duomenimis, Lietuvos bankas minėjo. Tuomet jie kreipėsi prašydami peržiūrėti maržas, taip pat pakeisti kitas sutarties sąlygas, pavyzdžiui, patrumpinti arba prailginti paskolos terminus. O bankai peržiūri, nes kiekvienas bankas vertina savo klientą, nenori, kad jis pabėgtų pas konkurentą. Bet Lietuvos bankas lygina refinansavimo atvejus, kurių yra tik 600, su 16 tūkst. peržiūrėtų. Tai nėra palyginama“, - aiškina E. Čipkutė.

Tuo metu paskolų brokerio „Refigo“ vadovas Mindaugas Girjotas teigia, jog vartotojų įpročius pakeisti sudėtinga, o ir bankai, siekdami išsaugoti savo klientus, žada jiems geresnes sąlygas mainais už lojalumą.

„Ilgą laiką patys komerciniai bankai vartotojui sako, jog lojalumas reiškia geresnes sąlygas. Žmogui tai užstrigę ir jis nenori keisti banko. Kita priežastis - konkurencijos stoka (...) Trys pagrindiniai bankai yra pasidalinę didžiausią rinkos dalį ir jos nepaleidžia, todėl ir refinansavimas yra toks lėtas reiškinys, nors euro zonoje jis paplitęs labiau“, - įžvalgomis dalinasi M. Girjotas.

Anot Lietuvos banko Finansinio stabilumo departamento direktorės, N. Valinskytės, refinansavimo atveju maržos sumažėjimas leistų sutaupyti 7 tūkst. eurų, o persitarimo atveju - 4 tūkst. eurų.

„Naudojant vidutines sumas, kurias minėjau - 0,5 proc. punkto maržos sumažėjimas refinansavimo atveju per visą paskolos laikotarpį leistų sutaupyti apie 7 tūkst. eurų, o persitarimo atveju, kai maržos sumažėjimas šiek tiek mažesnis, apie 4 tūkst. eurų. Čia per visą paskolos trukmę. Bet, aišku, tų susitarimų vartotojui yra dar naudingesnių". Tuo metu paskolų brokerio „Refigo“ vadovas M. Giriotas pasakoja apie atvejį, kuomet padėjo žmogui, kuris refinansavo ir perėjo į kitą banką, sutaupyti virš 35 tūkst. eurų.

Kaip taupyti su būsto paskolos refinansavimu

Būsto Paskolų Maržos: Ar Lietuva Gali Pasiekti Euro Zonos Vidurkį?

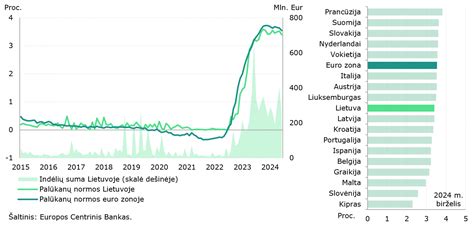

Kaip pabrėžia paskolų tarpininkai, Lietuvos gyventojai už būsto paskolas bankams tebemoka vienas didžiausių palūkanų euro zonoje. Pasak paskolų brokerio „Refigo“ vadovo, M. Girioto, Lietuvai reikėtų susimažinti maržą 1 proc., jog pasiektų euro zonos vidurkį.

Tačiau Bankų asociacijos prezidentės E. Čipkutės teigimu, maržos mažėjimui įtakos turi ir palūkanų normų tipas. „Kiekvieno laikotarpį galima interpretuoti skirtingai. Pagal naujausius skaičius, euro zonoje būsto paskolų palūkanų vidurkis yra 3,25 proc. Tuo tarpu pas mus Lietuvoje 4,04 proc. Latvijoje, Estijoje yra daugiau, o Vokietijoje - 3,7 proc. Labai netoli. O kadangi pas mus dominuoja kintančios palūkanų normos, tai labai banguoja tas vidurkis, priklausomai nuo ECB palūkanų normų. Kuo labiau mažės tos bazinės palūkanos, tuo labiau kris ir mūsų vidurkis. (...) Tuo tarpu yra šalių, kuriose dominuoja fiksuotos palūkanos ir ten jos yra stabilesnės, tačiau taip pat vidutiniškai ilguoju laikotarpiu aukštesnės.

Lietuvos banko Finansinio stabilumo departamento direktorė N. Valinskytė teigia, kad marža priklauso nuo daugelio veiksnių: administracinių kaštų, rizikos, konkurencijos bei paskolų produktų. Ji taip pat pažymi, kad būsto paskolos iš esmės yra gana skirtingos visose Europos šalyse ir yra orientuotos į vidaus rinką.

360 tūkst. žmonių Lietuvoje turi bent vieną paskolą, o iš viso 30 tūkst. asmenų jau susimažino įmokas ir pasigerino sąlygas.

Anot Bankų asociacijos prezidentės E. Čipkutės, prognozuoti ateitį sunku, tačiau palūkanų normų svyravimai labiausiai daro įtaką pigumui. Jei jos ir toliau mažės, ką ECB jau ir daro - jas mažina, galimai žmonės kreipsis kitur. Jau ir statistika rodo, kad, mažėjant palūkanų normoms ir išliekant optimistiniams lūkesčiams, 2025 metų pirmą ketvirtį užfiksuotas rekordinis naujų būsto paskolų skaičius - bankai jas suteikia už 726 milijonų, tai net 80 proc. daugiau nei praeitų metų pirmą ketvirtį.

Siekdami palyginti bankų siūlomas palūkanas, susipažinkite su svarbiausiais kriterijais gaunant paskolą bei užpildykite paraišką būsto paskolai gauti.

Atlikome tyrimą su statistiniais duomenimis ir sudarėme lentelę, kurioje pateikiame kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai.

Būsto paskolos palyginimas: Bankų maržos

| Bankas | Marža (orientacinė) | Pastabos |

|---|---|---|

| SEB bankas | Nuo 1,5% | Priklauso nuo kliento istorijos ir paskolos sumos |

| Swedbank | Nuo 1,6% | Gali skirtis priklausomai nuo paskolos tipo |

| Luminor | Nuo 1,7% | Svarbu kliento finansinė situacija |

Duomenys yra orientaciniai ir gali keistis priklausomai nuo individualių aplinkybių.

Be žemiau esančios būsto paskolos palyginimo lentelės, labai rekomenduojame pasinaudoti kita itin naudinga informacija apie būsto paskolas - Bankai.lt lankytojai pateikia anoniminius duomenis apie tai, kokio dydžio palūkanas jie gavo bankuose imdami paskolas, informacija pateikiama viešai: išduotų paskolų palūkanos.

Kredito unijos siūlo ženkliai aukštesnes būsto paskolos palūkanas nei bankai, tačiau unijos lengviau išduoda būsto paskolas.

¹ Tai yra tik rekomendacinio pobūdžio būsto paskolų sąlygos. Banko marža bankuose pateikta pagal Bankai.lt atliktą tyrimą, nurodžius konkrečiam bankui pagrindinius paskolai gauti reikalingus duomenis.

Svarbu atkreipti dėmesį į tai, kad bankų išduodamos būsto paskolos sąlygos priklauso nuo jūsų šeimos pajamų, šeimos dydžio, įsipareigojimų, paskolos sumos, pradinės įmokos ir daugelio kitų faktorių.

Pavyzdžiai iš Bankai.lt: Klientų Patirtis Gaunant Būsto Paskolas

Bankai.lt lankytojai pradėjo dalintis gautų būsto paskolų sąlygomis. Pateikiame keletą pavyzdžių:

SEB Banko Klientų Duomenys

- 2020 03: 2,34% marža, paskolos suma 46500 EUR, šeimos pajamos 850 EUR/mėn, šeimos sudėtis 1 + 1. Swedbank pasiūlė 2,49%.

- 2020 02: 2,51% marža, paskolos suma 35600 EUR, šeimos pajamos 4500 EUR/mėn, šeimos sudėtis 2 + 2. Tai trečioji būsto paskola, todėl palūkanos didesnės negu rinkoje.

- 2020 01: 2,26% marža, paskolos suma 68000 EUR, šeimos pajamos 1800 EUR/mėn, šeimos sudėtis 2. Swedbank pasiūlė minimaliai 2,49.

Swedbank Banko Klientų Duomenys

- 2020 04: 2,56% marža, paskolos suma 46400 EUR, šeimos pajamos 1200 EUR/mėn, šeimos sudėtis 1. Luminor su 20% įnašu - 2.66%.

- 2020 03: 1,99% marža, paskolos suma 116000 EUR, šeimos pajamos 3500 EUR, šeimos sudėtis 2. Seb siūlė 2,02%.

- 2020 02: 2,19% marža, paskolos suma 105800 EUR, šeimos pajamos 1720 EUR, šeimos sudėtis 2. Luminor sakė ne mažiau 2,6.

Luminor Banko Klientų Duomenys

- 2020 02: 2,2% marža, paskolos suma 35000 EUR, šeimos pajamos 2300 EUR, šeimos sudėtis 2 + 2. SEB - 2,55 plius buvo reikalavimas pradinį įnašą turėti jų banke.

- 2020 02: 2,37% marža, paskolos suma 80000 EUR, šeimos pajamos 2000 EUR, šeimos sudėtis 2 + 1. Swed bankas pažadėjo, bet po to nebedavė.

- 2019 12: 2,5% marža, paskolos suma 34000 EUR, šeimos pajamos 650 EUR, šeimos sudėtis 1. Swedbankas nedavė, tiek kiek reikėjo, nors klientė esu daug metų.

Šie duomenys rodo, kad maržos gali labai skirtis priklausomai nuo kliento situacijos ir banko politikos. Svarbu palyginti skirtingų bankų pasiūlymus ir pasikonsultuoti su finansų specialistais.

tags: #busto #paskolu #palukanu #statistika