Šiame straipsnyje aptariamos įvairios "Citadele" banko teikiamos finansinės paslaugos, įskaitant lizingą, paskolas ir grįžtamąjį lizingą. Taip pat pateikiami patarimai, kaip priimti pagrįstus sprendimus dėl būsto įsigijimo ir finansų valdymo.

Nekilnojamojo Turto Rinka ir Paskolos

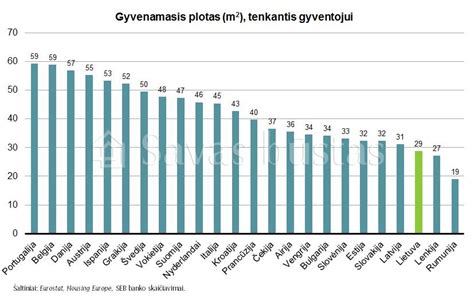

Nekilnojamojo turto (NT) rinka išlieka aktyvi. Registrų centro duomenys ir „Citadele“ banko skaičiavimai rodo, kad Lietuvos NT rinka bunda iš sąstingio ir netrukus joje prasidės naujasis augimo ciklas.

Spalį namų pirkimo-pardavimo sandorių 12 mėn. slankusis vidurkis buvo didžiausias per 11 mėn., o butų - per 8 mėn. Labai tikėtina, kad po kelių mėnesių ši statistika sugrįš į metinio augimo teritoriją.

Pasak „Citadele“ banko Lietuvos filialo vadovo Dariaus Burdaičio, nekilnojamojo turto rinkos aktyvumas tiesiogiai veikia ir šalies paskolų rinką - čia dar vasarą fiksuotas naujų paskolų rekordas.

„Naujų būsto paskolų 12 mėn. slankusis vidurkis rugsėjį pakilo iki 163 mln. eurų ir buvo didžiausias per 14 mėnesių, o paskolų apimtys, palyginti su 2023 m. rugsėju, išaugo 5,8 proc. - tai pirmą kartą fiksuotas augimas per 16 mėn. Panašu, kad būsto rinka po truputį bunda, kam įtakos turi besitęsiantis bazinių palūkanų mažinimas euro zonoje bei aukštas Lietuvos gyventojų optimizmo lygis. Be to, dalis pirkėjų, kurie delsė pirkti NT rekordiškai aukštų palūkanų metu, aktyviau grįžta į rinką“, - sako banko atstovas.

Pasak pašnekovo, tokį išduodamų būsto paskolų kreivės augimą lėmė žaibiška rinkos reakcija į bazinių palūkanų sumažėjimą. Tačiau prie to prisidėjo ir spartus gyventojų perkamosios galios atsigavimas.

Nekilnojamojo turto ekspertas Evaldas Matlauskas priduria, kad nors šiuo metu būsto rinkoje paklausa atitinka pasiūlą, pardavėjai tarpusavyje aktyviai konkuruoja dėl pirkėjų.

„Lietuviai jau yra sukaupę pakankamai reikalingų žinių apie nekilnojamąjį turtą ir neperka pirmo pasitaikiusio būsto. Dabar, kai pirkėjai turi nemažą būstų pasiūlą, jie pasinaudoja galimybe ramiai apsvarstyti būsto privalumus ir trūkumus bei pasiderėti dėl galutinės kainos“, - sako E.Matlauskas.

Dažniausios Klaidos Renkantis Būstą

E.Matlauskas pastebi, kad renkantis būstą dažniausiai prioritetu yra laikoma objekto vieta ir kaina. Vis dėl to, ekspertas rekomenduoja į šiuos apspektus pažiūrėti kiek plačiau ir didesnį dėmesį skirti bendram kainos ir vietos įsivertinimui.

„Jei būstas yra pigesnis ir ne itin geroje strateginėje vietoje, net ir investavus į jį ženklią pinigų sumą, mažai tikėtina, kad ateityje šios investicijos atsipirks. Todėl visuomet reikėtų didesnį dėmesį atkreipti į objekto vietą ir bendrą jo būklę - papildomai investavus į būsto atnaujinimą, ženkliai išauga tokio nekilnojamojo turto likvidumas“, - pataria E.Matlauskas.

Jam pritaria ir banko eskpertas D.Burdaitis, pridurdamas, kad renkantis būstą taip pat svarbu įvertinti ir savo poreikius bei gyvenimo būdą.

„Abu pasirinkimai turi savo pliusų ir minusų, kuriuos kiekvienas turi įvertinti pagal savo prioritetus. Vienas ryškiausių skirtumų - įperkamumas: už tą pačią kainą mieste greičiausiai pavyks įpirkti butą, o užmiestyje - didesnio ploto namą su žaliąja erdve, daugiau vietos sandėliavimui, garažu. Kita vertus, tokį sprendimą pasirinkę žmonės turės praleisti daugiau laiko kelyje, ypač - jeigu šalia namų nebus reikalingų paslaugų“, - sako D.Burdaitis.

Tiek banko atstovas, tiek nekilnojamojo turto eskpertas sutinka, kad būsto tipo pasirinkimas - itin idividualus sprendimas. Tačiau renkantis, ką įsigyti - butą ar namą - reikia įvertinti nemažai aspektų.

„Namo išlaikymas įprastai reikalauja daugiau priežiūros ir laiko, tam gali prireikti skirti ir daugiau pajamų. Svarstant, kokį būstą būtų palankiausia įsigyti, labai svarbu įvertinti ne tik galimas papildomas išlaidas, bet ir aplink esančią infrastruktūrą: privažiavimą prie namo, susisiekimą, šalia esančias mokyklas, darželius, gydymo įstaigas, parduotuves ir kitų būtinų paslaugų prieinamumą“, - sako D.Burdaitis.

Nekilnojamojo turto ekspertas E.Matlauskas priduria, kad lyginant abiejų tipų būstus, svarbu įvertinti ir kitus papildomus aspektus, kurie vis dėl to svariai prisideda prie bendros gyvenimo kokybės.

„Pasirinkto būsto vieta turi sukurti pridėtinę vertę žmogui - tai gali būti ir patogi viešojo transporto infrastruktūra, netoliese esančios parduotuvės bei švietimo ir medicinos įstaigos. Pirkėjams, išskirtinį dėmesį skiriantiems emocinei ir fizinei sveikatai, verta atkreipti dėmesį ir į šalia būsto esančias žaliąsias zonas, bendrą triukšmo ir saugumo lygį“, - sako E.Matlauskas.

Esant galimybei, ekspertas rekomenduoja pasirinktą būstą laikinai išsinuomoti - tai padės priimti racionaliausią sprendimą dėl objekto įsigyjimo.

Būsto Paskola: Butui ir Namui

D.Burdaičio teigimu, kreipiantis į banką dėl paskolos būstui, jo tipas praktiškai nedaro įtakos paskolos sąlygoms.

„Kuo būstas yra naujesnis ir geresnėje vietoje - tuo didesnė tikimybė gauti palankesnes paskolos sąlygas. Paprastai bankai suteikia paskolas su 15-20 proc. pradiniu įnašu, tačiau galutinis banko paskolos pasiūlymas priklauso nuo daugybės kitų aspektų: būsto likvidumo, žmogaus pajamų stabilumo, jau turimų finansinių įsipareigojimų ir kt.“, - sako banko atstovas.

Pasak pašnekovo, A+ ar aukštesnės energetinės klasės būstai siejami su mažesne įtaka aplinkai, todėl bankai, siekldami skatinti tokių būstų įsigijimą, gali pasiūlyti palankesnes paskolų sąlygas.

Automobilių Lizingas

„Citadele Leasing“ finansuoja lengvųjų automobilių ir kitų motorinių transporto priemonių, taip pat komercinių transporto priemonių, įrenginių ir specialiosios technikos įsigijimą. Taip pat primename, jei domina automobilių lizingas, skaičiuoklė padeda greitai apskaičiuoti preliminarias įmokas ir pasirinkti tinkamiausią finansavimo variantą.

Fiziniai asmenys gali sudaryti tik finansinio lizingo sutartį. Pasirašęs finansinio lizingo sutartį klientas, kas mėnesį mokėdamas įmokas, sumoka visą automobilio vertę ir pasibaigus lizingo sutarčiai tampa jo savininku (persiregistruoja automobilį savo vardu).

Veiklos nuoma yra ilgalaikė nuoma, jos sutarties laikotarpiu klientas moka nuomą, kurios dydį sudaro skirtumas tarp automobilio vertės pirkimo metu ir jo likutinės vertės. Taigi sutarties laikotarpiu klientas sumoka tik dalį automobilio kainos, t. y. sumoka už jo nusidėvėjimą. Pasibaigus sutarties laikotarpiui, automobilis netampa kliento nuosavybe, tačiau klientas gali išpirkti automobilį, sumokėjęs jo likutinę vertę ir išpirkimo mokestį. Taip pat gali perduoti išpirkimo teisę trečiajai šaliai.

Užpildę paraišką ir pateikę visus sandoriui įvertinti reikalingus dokumentus atsakymą gausite per 5 darbo dienas.

Pavyzdžiai ir Palūkanos

Apskaičiuotas rezultatas yra tik orientacinio pobūdžio ir nėra įsipareigojimas suteikti finansavimą.

Standartinis pavyzdys turint (atsidarius) sąskaitą "Citadele" banke: Jeigu lizingu įsigytumėte 30 000 EUR vertės automobilį ir pradinė įmoka būtų 10 % (3 000 EUR), darant prielaidą, kad lizingo sutarties terminas - 60 mėn., tuomet bendra vartojimo kredito suma (finansuojama suma) - 27 000 EUR, metinė kintama palūkanų norma - 6,382 % (kurią sudaro pastovioji palūkanų normos dalis - 2,49 % ir kintanti bazinė palūkanų norma 3 mėn. EURIBOR), sutarties sudarymo (administravimo) mokestis - 300 EUR, „Citadele“ banko kortelės minimalus mokestis - 2 EUR/mėn., bendra vartojimo kredito kaina - 5 139,1 EUR, bendros vartojimo kredito kainos metinė norma - 7,157 %, mėnesio įmoka - 530,25 EUR, bendra vartojimo kredito gavėjo mokama suma - 32 139,1 EUR.

Standartinis pavyzdys neturint sąskaitos "Citadele" banke: Jeigu lizingu įsigytumėte 30 000 EUR vertės automobilį ir pradinė įmoka būtų 10 % (3 000 EUR), darant prielaidą, kad lizingo sutarties terminas - 60 mėn., tuomet bendra vartojimo kredito suma (finansuojama suma) - 27 000 EUR, metinė kintama palūkanų norma - 7,382 % (kurią sudaro pastovioji palūkanų normos dalis - 3,49 % ir kintanti bazinė palūkanų norma 3 mėn. EURIBOR), sutarties sudarymo (administravimo) mokestis - 300 EUR, bendra vartojimo kredito kaina - 5 915,51 EUR, bendros vartojimo kredito kainos metinė norma - 8,247 %, mėnesio įmoka - 543,59 EUR, bendra vartojimo kredito gavėjo mokama suma - 32 915,51 EUR.

Palūkanos nuo 1,49 % + 3 mėn. 1,50 % + 3 mėn. 1,39 % + 6 mėn. 1,50 % + 3 mėn. 0.99% + 3 mėn.

Pradinė įmoka 0 %. Sutarties sudarymo mokestis netaikomas. Lizingo terminas - iki 5 metų. Pasiūlymas galioja iki 2026 m. vasario 1 d.

Netinkamas finansinių įsipareigojimų vykdymas didina finansavimo išlaidas ir gali neigiamai paveikti Jūsų kredito istoriją. Jeigu sutartis nutraukiama dėl esminio sutarties pažeidimo, gali būti pradėtas priverstinis skolos išieškojimas.

Lizingo sutartyje numatytos kintamos palūkanos susideda iš pastoviosios palūkanų normos dalies (maržos) ir kintamos bazinės palūkanų normos EURIBOR (kuri perskaičiuojama kas 3 arba 6 mėn.).

EURIBOR (angl. European Interbank Offered Rate) - remiantis tarptautine praktika plačiai Europoje naudojama tarpbankinė palūkanų norma, kurią skaičiuoja ir skelbia Europos pinigų rinkos institutas.

Pastaruoju metu pastebimas EURIBOR palūkanų normos augimas didžiąja dalimi yra nulemtas Europos centrinio banko sprendimų kelti bazinę palūkanų normą, kuri tikėtina gali būti keliama ir ateityje. Rekomenduojame sekti naujienas ir atsakingai įsivertinti savo galimybes prisiimti finansinius įsipareigojimus kuomet palūkanų normos gali augti.

Neapsigaukite dėl automobilio nuomos | 3 AUKSINĖS TAISYKLĖS, kaip derėtis dėl automobilio nuomos

Pavyzdžiui, turint 30 000 EUR lizingo įsipareigojimą, EURIBOR palūkanų normai pakilus 1 %, įmoka padidės iki 18 EUR per mėnesį. Jei domina lizingas automobiliui, skaičiuoklė padės įsivertinti, kaip didėjant palūkanoms pasikeis jūsų mėnesio įmoka. Tai ypač svarbu, nes lizingai automobiliams suteikia galimybę planuoti savo biudžetą iš anksto ir išvengti netikėtų finansinių išlaidų.

Veiksmai AB „Regitra“ Be Atskiro Įgaliojimo

Pagal SIA „Citadele Leasing“ ir AB „Regitra“ susitarimą, dokumente išvardintoms paslaugoms, SIA „Citadele Leasing“ klientams nereikia atskiro įgaliojimo užsakant AB „Regitra“ paslaugas:

- pavardės arba adreso duomenis, juridinio asmens rekvizitus (tačiau nekeičiant fizinio/ juridinio asmens kodo t. y. paties valdytojo keitimas į kitą valdytoją neleistinas be SIA „Citadele Leasing“ Lietuvos filialo įgaliojimo).

- Pakeisti transporto priemonės registravimo duomenis dėl pasikeitusios spalvos, kuro rūšies.

- pavyzdžiui išmetamo CO2 kiekį ir pan.

Išsisaugokite šį susitarimą savo mobiliajame įrenginyje arba jį atsispausdinkite, ir pateikite AB „Regitra“ filiale arba jų tinklalapyje, jei paslaugas užsisakysite internetu.

Jei norite užsakyti AB „Regitra“ paslaugą, kuri nėra nurodyta bendrame SIA „Citadele Leasing“ ir AB „Regitra“ susitarime, prašome užpildyti prašymą dėl atskiro įgaliojimo išdavimo Lizingo portale arba susisiekti su mumis el.

Automobilio Pardavimas su Nepasibaigusia Lizingo Sutartimi

Noriu parduoti automobilį, kurio lizingo sutartis dar nepasibaigusi. Pateikite prašymą lizingo portale dėl automobilio išsipirkimo. Dar nesibaigus lizingo sutarties terminui galima išsipirkti turtą, sumokant visą likusį lizingo likutį.

- Fiziniams asmenims - nemokamai (jei sutartyje numatytos kintamos palūkanos),

- Juridiniams - 1,5% nuo neišmokėtos sumos, bet ne mažiau kaip 150 EUR.

Pasibaigus Finansinio lizingo sutarčiai ir sumokėjus visas įmokas (jei nėra skolų pagal kitas sutartis), klientui papildomai kreiptis nereikia. Gavus sistemoje pranešimą, kad klientas atsiskaitęs - Pabaigos dokumentai išduodame per 1-2 darbo dienas kartu su instrukcija, kaip pateikti turto įgijimo deklaraciją Eketris sistemoje.

Bet kokio tipo pažymas galite užsakyti atsiuntus laisvos formos prašymą el. Pažymos parengiamos per 10 d.d. nuo prašymo pateikimo dienos.

Grįžtamasis Lizingas: Kapitalas be Veiklos Trikdymo

Grįžtamasis lizingas - tai būdas gauti papildomų lėšų, nepaleidžiant iš rankų svarbaus turto. Paprastai tariant, tu parduodi turtą (pavyzdžiui, pastatą, įrangą ar transporto priemonę) bankui, o tada jį iš karto išsinuomoji atgal. Turtas tampa banko nuosavybe, bet tu toliau juo naudojiesi ir kas mėnesį mokėdamas įmokas gali jį išsipirkti pasibaigus sutarčiai.

Svarbu žinoti, kad grįžtamasis lizingas taikomas tik tuo atveju, jei automobilis buvo įsigytas ne seniau kaip prieš 6 mėnesius. Tai gali būti naudinga, kai reikia greitai atlaisvinti kapitalą - pavyzdžiui, investicijoms, apyvartinėms lėšoms ar netikėtoms išlaidoms padengti. Tačiau svarbu įvertinti, ar toks sprendimas tau gali tikti tik ilguoju laikotarpiu.

Kaip ir bet kuris finansinis įsipareigojimas, grįžtamasis lizingas reikalauja atsakingo požiūrio - įsitikink, kad galėsi vykdyti įmokas ir kad šis sprendimas padeda tavo verslui judėti pirmyn, o ne stabdo.

Grįžtamojo Lizingo Privalumai Verslui

Jeigu verslui prireikia papildomų lėšų, bet nenori imti paskolos ar atsisakyti svarbaus turto, grįžtamasis lizingas gali būti lankstus sprendimas. Štai keli pagrindiniai jo privalumai:

- Kapitalas be veiklos trikdymo. Parduodamas turtą bankui, tu vis tiek gali juo naudotis, tai reiškia, kad nereikia stabdyti gamybos, perkelti biuro ar ieškoti laikino sprendimo. Veikla tęsiasi įprastai, o pinigai jau tavo sąskaitoje.

- Lėšos augimui ir optimizavimui. Gautas kapitalas gali būti panaudotas ten, kur jo labiausiai reikia - investicijoms, naujiems projektams, efektyvumo didinimui. Tai būdas išnaudoti turimą turtą kaip finansinį įrankį.

- Galimos mokestinės naudos. Lizingo įmokos kartais priskiriamos įmonės sąnaudoms, todėl gali sumažėti apmokestinamas pelnas. Tai priklauso nuo konkrečios situacijos, bet verta pasitarti su buhalteriu ar mokesčių konsultantu.

- Didesnis finansinis lankstumas. Grįžtamasis lizingas leidžia išlaikyti balansą tarp turto naudojimo ir likvidumo. Tai gali būti ypač naudinga, kai reikia greitai reaguoti į rinkos pokyčius ar pasinaudoti naujomis galimybėmis.

Galimi Trūkumai ir Rizikos

Nors grįžtamasis lizingas gali atrodyti kaip greitas ir patogus sprendimas, svarbu nepamiršti, kad tai vis tiek yra finansinis įsipareigojimas. Prieš priimdamas sprendimą, įvertink ir galimus minusus:

- Ilgalaikės išlaidos. Kaip ir bet kuris lizingas, šis sprendimas reiškia, kad kiekvieną mėnesį turėsi mokėti nustatytą įmoką. Jei neįvertinsi savo pinigų srautų ar verslo pajamų tvarumo, tai gali sukelti papildomą finansinę įtampą.

- Priklausomybė nuo lizingo davėjo. Pasirašęs sutartį, tampi priklausomas nuo jos sąlygų - tai reiškia, kad negalėsi laisvai disponuoti turtu, o bet kokie pokyčiai (pvz., noras nutraukti sutartį anksčiau laiko) gali būti sudėtingi ar brangūs. Be to, jei lizingo davėjas keičia sąlygas ar paslaugų teikimo modelį, tu turėsi prie to prisitaikyti.

- Turto nuosavybės netekimas. Pardavęs turtą, tu jo nebeturi - bent jau formaliai. Tai gali turėti įtakos įmonės balansui, kreditingumui ar net psichologiniam saugumo jausmui, ypač jei turtas buvo strategiškai svarbus.

- Ribotas lankstumas ateityje. Kai turtas jau yra lizinge, gali būti sunkiau jį naudoti kaip užstatą kitoms finansinėms priemonėms ar greitai reaguoti į verslo pokyčius.

Kada Verta Svarstyti Apie Grįžtamąjį Lizingą?

Grįžtamasis lizingas gali būti naudingas sprendimas, kai:

- reikia greitai gauti papildomų lėšų be ilgų derybų ar paskolų paraiškų;

- turtas, kurį planuoji parduoti, nėra strategiškai svarbus kaip nuosavybė;

- nori išlaikyti veiklos tęstinumą ir nenutraukti naudojimosi svarbia įranga ar patalpomis.

Prieš priimdamas sprendimą, įvertink visus „už“ ir „prieš“. Tai ne greitas sprendimas, o finansinis įsipareigojimas, kuris turės įtakos tavo verslo pinigų srautams ateityje.

tags: #citadele #parduodamas #turtas