Nekilnojamojo turto kainas atidžiai stebi ne tik nepriklausomi turto vertintojai, bet ir bankininkai, kuruojantys būsto paskolas. Bankai yra suinteresuoti žinoti įkeisto nekilnojamojo turto kainą ir įvertinti, ar ji atitinka kreditą gavusių asmenų įsipareigojimus jį išmokėti.

Tai, kad iš bankų sulaukiama prašymų pervertinti nekilnojamąjį turtą, patvirtino ir bendrovės „Baltijos turto vertinimo agentūros“ direktorius Gintautas Šatkauskas. Pasak jo, bankus pervertinti turtą skatina dar viena priežastis - nemokūs klientai, kuriems bankai suteikė kreditus ir jie neišgali atsiskaityti ar prašo atidėti paskolos grąžinimo terminą.

Bankų Pozicija ir Paskolų Sąlygos

„Danske Bank“ Produktų valdymo departamento direktorius Darius Jasinskis sakė, kad paskolų sutartyse yra numatyta, jog pakitus kliento nupirkto turto vertei, gali būti peržiūrėtos tam tikros sutarties sąlygos, kad jos atitiktų paskolos išdavimo metu sutartą santykį tarp paties kliento įneštų lėšų (šiuo atveju įkeisto turto vertės) ir išduotos paskolos dydžio.

Bankininkas prognozuoja, kad turto vertei krentant, atvejų, kuomet būstas turės būti pervertintas iš naujo ir mažesne verte, pasitaikys daugiau nei buvo pastaraisiais metais. Ramiau miegoti gali tie, kurie iš banko skolinosi ne visą įsigyjamam turtui reikalingą sumą. „Jei žmogus pats įmokėjo, tarkim, 30 procentų būsto vertės, atitinkamai keičiasi ir išduotos paskolos santykis su kažkiek nuvertėjusiu turtu“, - sakė D. Jasinskis.

Kol kas bankai apie skolininkus, paėmusius daugiau nei šiandien vertas jų įkeistas turtas, kalba nuosaikiai. „Susidarius tokiai situacijai, kai nekilnojamojo turto rinkos vertė mažėja, visų pirma stebimos kliento finansinės galimybės. Jei jos išlieka pakankamos paskolos įmokoms mokėti, bankas gali nekeisti paskolos sąlygų, bet gali rekomenduoti klientui įkeisti papildomą turtą“, - „Swedbank“ politiką dėstė Finansavimo departamento direktorė Jūratė Gumuliauskienė.

Jei kliento finansinė būklė kelia abejonių, su juo susitinkama, aptariama situacija, siūloma įkeisti papildomą turtą, pateikti kitas papildomas garantijas, gali būti siūloma parduoti turimą turtą ir grąžinti dalį ar visą paskolą.

„Danske Bank“ norėtų pirmas sužinoti apie pasikeitimus skolininkų gyvenime. Pasak D. Jasinskio, jei paskolą paėmęs žmogus nepraras darbo ir apskritai niekas jo gyvenime pernelyg nepasikeis, tai paskola neturėtų kelti problemų. „Jei žmogui iškyla kažkokių problemų, tai svarbu nieko neslėpti, nes tik abiems pusėms žinant realią situaciją, galima surasti optimalų sprendimą“, - tikino bankininkas.

„Nordea Bank Lietuva“ Kreditų ir rizikos valdymo departamento vadovė Rita Božičkienė sakė, jog tuo atveju, jei įkeisto nekilnojamojo turto rinkos kaina yra mažesnė nei suteikta paskola, o klientas vykdo finansinius įsipareigojimus, bankas nesiima jokių veiksmų. Kuomet klientas vėluoja vykdyti įsipareigojimus, bankas gali pareikalauti įkeisti papildomo turto.

Dalį paskolas būstui iš „Danske banko“ pasiėmusių žmonių pastaruoju metu gavo nurodymą iš naujo nustatyti įkeisto būsto vertę ir pateikti dokumentą bankui. Vilniečio teigimu, bankas turi analitikų ir prognozuotojų ir gali nuspėti pokyčius, todėl ir riziką turėtų prisiimti pats. Dabar išeina taip, kad duomenis nemokamai susirinks iš tų, kurie niekaip jam neprasižengę ir negali daryti jokios įtakos turto vertės dydžiui.

„Danske banko“ teigimu, informaciją apie turto vertes jis naujina ne pirmą kartą. Šįkart esą atėjo eilė tų klientų, kurių būsto verte nesidomėta kelerius metus. „Sutartis numato, kad yra prievolė klientui pateikti, paprašius bankui, atnaujintą vertę. Prižiūrėti paskolų portfelį bankus įpareigoja įstatymas.

„Vartotojų teisių apsaugos tarnyba yra išleidusi nutarimą, kuris yra pagrįstas tuo, kad žmogus, pasirašydamas sutartį, nežinojo visų aplinkybių, kurios jo lauks, ta sutartis yra kolektyvinė, jis individualiai negalėjo dėl jos tartis ir todėl šios sąlygos jam netaikytinos.

Kainų Kritimas ir Prognozės

Šiandieninės nekilnojamojo turto kainos yra kritusios, bet dar ne taip ženkliai. Prognozuojama, kad jos jau šių metų pavasarį sparčiai risis žemyn. „Šiandien skirtingų turto segmentų kainos yra kritę nevienodai. Beveik 50 proc. sumažėjo žemės ūkio paskirties sklypų vertė“, - situaciją rinkoje apibūdino „Orem“ Turto departamento direktorius.

Daugelis norinčių įsigyti nekilnojamąjį turtą šiuo metu laukia, kada kainos dar labiau nukris. Naujo kainų lūžio tikimasi pavasarį. G. Šatkausko manymu, jau balandžio mėnesį nekilnojamojo turto kaina turėtų pigti beveik 30 proc.

Pasak A. Stankaičio, kai kuriems sunku pripažinti, kad neseniai įsigyto jų turto vertė sumažėjo. Tokia nekilnojamojo turto krizė palietė ne tik mūsų valstybę, bet ir daugelį kitų pasaulio šalių, kuriose nekilnojamasis turtas smarkiai nuvertėjo.

Turto Vertinimo Metodai ir Problemos

Turto vertinimas reikalingas ne tik prašant banko kredito, bet ir jį perkant, parduodant, mainant, dovanojant, paveldint, apdraudžiant. Nepriklausomi nekilnojamojo turto vertintojai šiandien susiduria su rimta problema: sumažėjus pardavimams, tapo žymiai sudėtingiau jį įvertinti ir prognozuoti pardavimo laikotarpį. Todėl vertintojams yra pakankamai sudėtinga nustatyti tikslią turto vertę ir jis vertinimas atsargiau.

Nepriklausomi nekilnojamojo turto vertintojai įprastai turtą vertina vadovaudamiesi Europos Sąjungos reglamentuotais metodais. Lietuvoje naudojamas populiariausias ir patikimas lyginamosios pardavimų vertės metodas, dažniausiai taikomas vertinat butus. Komerciniam turtui vertinti naudojamas pajamų kapitalizavimo, t. y. piniginių srautų diskauntavimo metodas. Atkuriamosios vertės metodas Lietuvoje taikomas retai.

Pasak G. Šatkausko, įvertinti turtą lyginamuoju metodu darosi sudėtinga, nes sumažėjo sandorių. Tuomet nepriklausomi turto vertintojai naudojasi VĮ „Registrų centras“ duomenų baze.

Valstybinis Turto Vertinimas

VĮ „Registrų centras“ vykdo viso turto vertinimą ir nustato nekilnojamojo turto rinkos vertes. Šis procesas yra kompiuterizuotas, didžiąją darbo dalį atlieka kompiuterinės programos, sumažinančios subjektyvaus žmogiškojo faktoriaus ir klaidų riziką.

„Siekiant neatitrūkti nuo pokyčių rinkoje, masinio nekilnojamojo turto vertinimo rezultatai kasmet yra tikslinami, atsižvelgiant į besikeičiančią rinkos padėtį. Vidutinės turto rinkos vertės koreguojamos pagal naujų sandorių duomenis“, - teigė VĮ „Registrų centras“ direktoriaus pavaduotojas kadastrui ir turto vertinimui Arvydas Bagdonavičius.

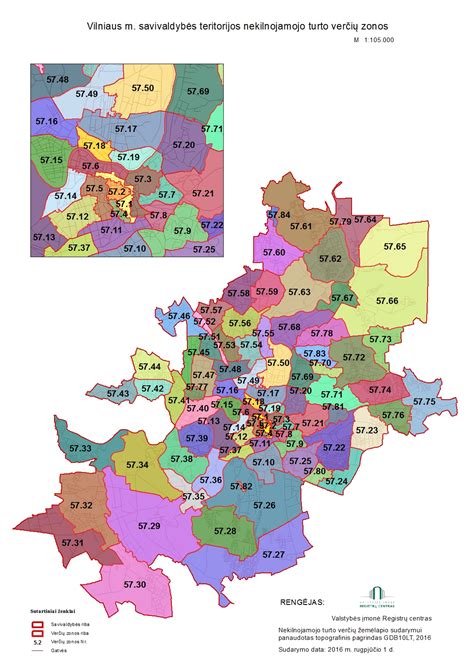

LR Finansų ministerija turi teisę ne rečiau kaip kas penkerius metus nustatyti naują nekilnojamojo turto mokestinę vertę. Atliekant masinį vertinimą, visa šalies teritorija yra suskirstoma į verčių zonas. Siekiant kiek galima tiksliau įvertinti nekilnojamąjį turtą, atsižvelgiama į turto buvimo vietą ir jos įtaką vertei. Verčių zonos yra teritorijos, kuriose panašiomis savybėmis pasižymintis nekilnojamasis turtas kainuoja panašiai.

Tokia verčių visuma sudaro specialius verčių žemėlapius, apimančius visą šalies teritoriją ir visas nekilnojamojo turto rūšis. „Masinis vertinimo būdas yra vienas populiariausių pasaulyje, o nustatyta vertė geriausiai atspindi situaciją nekilnojamojo turto rinkoje“, - aiškino A. Bagdonavičius.

Masinio ir Individualaus Vertinimo Skirtumai

Tačiau A. Stankaičio teigimu, darant masinį turto vertinimą neišvengiama paklaidų. „Jų būna, nes Registrų centras vadovaujasi statistiniais duomenimis, to turto jie nėra matę. Net ir tame pačiame name, lygiai tokio paties ploto butai negali būti vienodos vertės“, - argumentavo specialistas. Pasak jo, nekilnojamojo turto vertintojai gali tiksliau nustatyti turto vertę.

A. Bagdonavičius pažymėjo, kad aptariant netenkinančius automatizuoto masinio vertinimo rezultatus ir, pateikus rimtus argumentus, galutinės vertės gali būti koreguojamos. Jis teigė, kad masinis turto vertinimo atlikimas yra kelis šimtus kartų pigesnis nei individualus kiekvieno objekto vertinimas.

Beje, kai bus priimtas nekilnojamojo turto mokesčio įstatymas, ši valstybinė įstaiga galėtų būti ta institucija, kuri deklaruotų turto rinkos kainą ir taip nulemtų individualų mokestį už jį. „Turto verčių nustatymo mokesčiams už nekilnojamąjį turtą funkcijų suteikimas „Registrų centrui“ būtų logiškas, kadangi įmonė disponuoja informacija apie visus šalyje vykstančius nekilnojamojo turto sandorius“, - teigė šio centro atstovas A. Bagdonavičius.

Tačiau, pasak pašnekovo, kol nėra priimtas įstatymas dėl šio mokesčio įvedimo, svarstyti klausimą yra anksti.

Teisiniai Aspektai ir Ginčai

Lietuvos Respublikos turto ir verslo vertinimo pagrindų įstatymo 2 straipsnio 8, 10 ir 12 dalių, 24 straipsnio 3 dalies ir 25 straipsnio turinio sisteminė analizė duoda pagrindą išvadai, kad turto vertinimo ataskaita nėra sandoris CK 1.63 straipsnio prasme, nėra administracinis aktas ABTĮ 2 straipsnio 15 dalies prasme.

Ataskaita yra vienas iš dokumentų, pateikiamų tiek kreditavimo, tiek draudimo sandoriui sudaryti ir pati savaime jos užsakovui (aukščiau minėto įstatymo 2 str. 16 d.) jokių teisinių pasekmių nesukuria. Todėl ginčas dėl buto rinkos vertės nustatymo turėjo būti keliamas ginčijant patį sandorį, o ne, atskirai imant, Ataskaitą dėl turto rinkos vertės nustatymo.

Nekilnojamojo Turto Mokestis

Nekilnojamojo turto mokestį gyventojai moka už nuosavybės teise priklausančius ar jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 289,62 tūkst. Eur (1 mln. litų).

Nuo 2015 m. sausio 1 d. fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai vertei, viršijus 220 000 eurų, viršijanti dalis apmokestinama 0,5 procento nekilnojamojo turto mokesčio tarifu.

Šeimos, auginančios tris ir daugiau vaikų (įvaikių) iki 18 metų, ir šeimos, auginančios neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nariams priklausančio nekilnojamojo turto vertei neapmokestinamo nekilnojamojo turto vertė didinama 30 procentų.

Tokiu atveju neapmokestinamoji nekilnojamojo turto, priklausančio šeimos nariams, vertė didinama 30 procentų ir yra taikoma individualiai kiekvienam iš sutuoktinių jų pasirinktu santykiu.

Turto Pardavimas iš Varžytynių

Pagal įstatymus apie varžytynes viešai paskelbiama likus 30 dienų iki jų pradžios, tačiau turto savininkas sau naudingesniu pardavimu gali pradėti rūpintis gerokai anksčiau - jau tada, kai gauna antstolio raginimą geruoju įvykdyti sprendimą arba turto arešto aktą. Tai yra signalai, kad turtas vėliau gali būti realizuojamas priverstiniu būdu.

Sužinojus apie pradėtą skolos išieškojimą, skolininkui vertėtų nedelsiant nuvykti pas antstolį, pasikalbėti apie tolimesnius vykdymo veiksmus, pasidomėti galimų varžytynių data ir pasiūlyti antstoliui savo pagalbą. Pirkėjų areštuotam turtui galima ieškoti visais įmanomais būdais - apie pardavimą skelbiant vietos laikraščiuose, interneto portaluose bei kitose žiniasklaidos priemonėse, taip pat ir kreipiantis į nekilnojamojo turto agentūras.

CPK 704 straipsnis skelbia, kad turto pardavimas iš varžytynių nutraukiamas, kai į antstolio depozitinę sąskaitą sumokama ne mažesnė pinigų suma, kaip turto arešto akte nurodyta realizuojamo turto vertė, arba mažesnė suma, kurios užtenka visiškai padengti įsiskolinimams ir vykdymo išlaidoms.

Parduodamas turtą „savam“ pirkėjui, skolininkas turi daugiausia galimybių išvengti nuostolių ir derėtis dėl kainos. Kai prasideda varžytynių procesas, pardavimo kainos iš anksto žinoti jau neįmanoma. Įstatymas reikalauja, kad pradinė pardavimo kaina per pirmąsias varžytynes būtų 80 proc., o per antrąsias - 60 proc. rinkos vertės.

Sandorių Registracija

Sandorių teisinės registracijos nuostatos ir neįregistravimo pasekmės įtvirtintos Civilinio kodekso 1.75 straipsnyje. Asmuo, norintis Nekilnojamojo turto registre įregistruoti juridinį faktą dėl sudarytos nekilnojamojo turto panaudos sutarties, Nekilnojamojo turto registro tvarkytojui (Registrų centrui) turi paduoti prašymą. Kartu su prašymu reikia pateikti juridinio fakto atsiradimą patvirtinančius dokumentus.

Prašymas įregistruoti juridinį faktą dėl sudarytos nekilnojamojo daikto panaudos sutarties gai būti pateikiamas asmeniškai bet kuriame Registrų centro klientų aptarnavimo padalinyje arba paštu.

Turto vertinimo paslaugų kainos Vilniuje

Būsto vertinimo paslaugų įkainiai priklauso nuo objekto ypatumų.

| Paslauga | Kaina Vilniuje (EUR) | Pastabos |

|---|---|---|

| Buto vertinimas | 87 - 115 | Dažniausiai pasitaikanti kaina |

| Namo vertinimas | 145 - 200 | Priklauso nuo dydžio ir būklės |

| Žemės sklypo vertinimas | 100 - 145 | Sklypai, skirti namo statybai |

Kituose Lietuvos miestuose vertinimo įkainiai gali būti 30 proc. mažesni.

tags: #danske #bank #turto #vertinimas