Šiame straipsnyje apžvelgiama turto nuomos galimybė ir apžvelgiami turto nuomos kūrimo veiksmai bei peržiūrima tų nuomų informacija. Straipsnyje taip pat apibrėžiama vartotojo sąsajoje ir dokumentacijoje vartojama terminija.

Turto lizingas yra išplėstinė galimybė valdyti, sekti ir automatizuoti nuomojamo turto finansines operacijas Microsoft Dynamics 365 Finance. Turto nuoma atitinka tarptautinius apskaitos standartus (IFRS 16) ir JAV GAAP standartus (ASC 842). Kad galėtumėte naudoti šią funkciją, ji turi būti įjungta funkcijų valdyme.

Daugiau informacijos apie apskaitos standartus žr. Turto nuoma fiksuoja ir apdoroja nuomos informaciją ir padeda generuoti mėnesinius nuomos ciklo žurnalo įrašus - nuo pradinio pripažinimo iki nuomos pablogėjimo ir nutraukimo.

Pagrindiniai Nuomos Terminai

- Nuomos sutartis: Nuomotojas valdo turtą ir susitaria su nuomininku išnuomoti turtą tam tikram laikotarpiui mainais į periodines nuomos įmokas.

- Nuomos skaičiavimas ir klasifikavimas pagal apskaitos standartą: Nuomos skaičiavimas ir klasifikavimas identifikuoja apskaitos standartą, kuris bus taikomas atliekant pradinį ir vėlesnį vertinimą, taip pat klasifikavimo testą, kuris nustato, koks bus nuomos tipas.

- Nuomos sandoriai: Turtas lizingas patvirtina pirminį nuomos naudojimo teise valdomas turtas pripažinimą balanse, taip pat vėlesnį balansinės nuomos arba nebalansinės nuomos vertinimą.

Nuomos Klasifikacija ir Sandoriai

Nuomos klasifikacija yra automatizuotas procesas, skirtas klasifikuoti nuomą pagal knygose nustatytas ribas, be kitų klasifikavimo bandymo kriterijų, siekiant nustatyti, ar nuoma yra finansinė nuoma, veiklos nuoma, trumpalaikė nuoma ar mažos vertės nuoma.

Klasifikacijos testai apima nuosavybės perkėlimą, pirkimo galimybę, nuomos terminą, dabartinę grynąją vertę ir unikalų turtą. Kiekvieno nuomos tipo skirtingų nuomos operacijų apskaita vykdoma skirtingai. Operacijos apima pradinį pripažinimą, palūkanų sąnaudas, nuomos mokėjimo terminą bei nuomos nusidėvėjimą ir jos pagrįstos apskaitos standartais, kurių laikotės (IFRS 16 arba ASC 842).

Pradinis nuomojamo turto pripažinimas naudoja apskaičiuotą dabartinę grynąją vertę, kad ją būtų galima nurodyti balanse. Apskaitos įrašas sugeneruojamas automatiškai. Ši operacija debetuoja naudojimo teise valdomo turto sąskaitą ir kredituoja veiklos nuomos įsipareigojimo sąskaitą, kaip nurodyta toliau.

Jei ilgalaikis turtas susietas su nuoma, pirminio pripažinimo įrašas parodomas kaip ilgalaikio turtas įsigijimas. Nuomos palūkanos pripažįstamos skaičiuojant nuomos pradžios balanso palūkanas, laikotarpio nuomos mokesčius, skolinimosi palūkanų normą ir sudėjimo intervalų laikotarpius per metus. Palūkanų suma didina veiklos nuomos įsipareigojimo sąskaitą ją kredituodama, o tai bus nurodyta organizacijos balanse.

Sukauptas nuomos mokestis pripažįstamas kaip būsimas nuomos mokestis, kuris bus apdorotas kaip banko ar grynųjų pinigų sąskaitų mokėjimo operacija. Naudojimo teise valdomas turtas nusidėvi per turto naudingo naudojimo laiką arba nuomos terminą, t. y. per tą, kuris trumpesnis. JAV GAAP (ASC 842) veiklos nuomos nusidėvėjimo skaičiavimo būdas yra paremtas skirtumu tarp tiesiogiai proporcingų nuomos išlaidų ir palūkanų sumos.

Finansinės nuomos nusidėvėjimas apskaičiuojamos naudojant standartinį tiesioginio proporcingumo būdą. Nuomos nusidėvėjimas turi įtakos pelno ir nuostolio išrašui, debetuojant palūkanų sąnaudas. Sukauptos finansinės nuomos naudojimo teise valdomo turto sąskaitos kreditavimas turi įtakos balansui.

Trumpalaikė nuoma pripažįstama sąnaudomis, kurios turi įtakos organizacijos pelno (nuostolio) ataskaitai. Mažos vertės turto nuoma pripažįstama kaip sąnaudos, turinčios įtakos jūsų organizacijos pajamų išrašui.

Tai kintamų nuomos mokesčių, vertinamų pagal indeksuojamą palūkanų normą, turto nuomos sąskaita. Nuomos mokesčių pasikeitimai, kuriuos sukėlė indeksuojamos palūkanų normos svyravimai, sudaro nuomos koregavimą pagal IFRS 16.

Turto nuoma leidžia koreguoti nuomą, jei modifikuojamos nuomos sąlygos, nuoma pratęsiama arba jei yra papildomų aplinkybių, dėl kurių nuomą reikia koreguoti. Nuomos koregavimai registruojami siekiant padidinti arba sumažinti naudojimo teise valdomą turtą ir nuomos įsipareigojimą.

Koregavimo procesas taiko įsipareigojimo amortizacijos ir turto balanso perkėlimo pabaigos balansus koregavimo dieną. Nurodo naudojimo teise valdomo turto perkėlimo balanso sumažinimą. Nustatykite nuvertėjimo sumą, operacijos datą ir likusius laikotarpius. Likusi naudojimo teise valdomas turtas amortizuojama tiesiniu būdu.

Valiutų Kursai ir Nuomos Operacijos

Dviejų valiutų nuomos operacijos gali būti registruojamos kita valiuta nei apskaitos ir ataskaitų valiuta. Valiutos keitimo kursas apibrėžiamas modulyje Didžioji knyga pradžios dieną. Valiutų kursus galite keisti nustatydami lauką Fiksuotas kursas į Taip, kai kuriate nuomą. Kai įvedate nuomos operacijas, pirminio pripažinimo ir vėlesnėse nusidėvėjimo operacijose naudojamas valiutos kursas, galiojantis nuo pradžios datos.

Turto Lizingo Įjungimas

Norėdami naudoti turtas lizingą, įjunkite jį darbo srityje Funkcijų valdymas. Darbo srityje Funkcijų valdymas pasirinkite Visi. Eikite į turtas lizingo > bendrosios > nuomos suvestinė. "FastTab" skirtuke Bendra (bendra ). Puslapyje Mokėjimų grafikas pateikiami būsimi nuomos ID mokėjimų grafikai. Sukurkite žurnalą ir eikite į turtas lizingo žurnalus.

Šiuolaikinės darbo rinkos įvairovė ir darbo jėgos trūkumas skatina darbdavius konkuruoti ne tik dėl darbo užmokesčio dydžio, bet ir įvairių papildomų priedų, premijų ir kitų skatinamųjų priemonių. Straipsnyje aptariama, kaip šias įvairias darbuotojų naudai patiriamas išlaidas įmonės turėtų užregistruoti apskaitoje pagal 31-ojo VAS „Atlygis darbuotojui“ nuostatas.

Atlygis darbuotojui, kaip teigiama 31-ojo VAS pateiktame apibrėžime, laikomas „bet koks atlygis įmonės darbuotojui už atliktą darbą“. Vadinasi, pagal šio standarto nuostatas turėtume apskaityti ne tik darbo sutartyje numatytą darbo užmokestį, bet ir kitas jam prilygintas išmokas, taip pat darbo įstatymuose, kolektyvinėse sutartyse ir kituose darbuotojo ir darbdavio susitarimuose numatytus mokėjimus.

Ilgalaikis Atlygis

Ilgalaikiu atlygiu laikytinos tokios darbdavio piniginės prievolės darbuotojui, kurios bus vykdomos vėliau nei po metų nuo jų pripažinimo. Klasikinis pavyzdys - papildomos pensijos, kurias įmonė įsipareigoja mokėti savo buvusiems darbuotojams.

Tiesa, ilgalaikiam atlygiui nepriskiriamos, pavyzdžiui, į III pakopos pensijų fondus darbdavio mokamos įmokos, jeigu sutartyje nurodytas naudos gavėjas yra pats darbuotojas, nes pagal tokias sutartis įsipareigojimas mokėti pensijas tenka ne darbdaviui, bet pensijų fondui. Analogiškai reikėtų vertinti ir už darbuotojus mokamas gyvybės draudimo įmokas.

Jeigu pagal tokias sutartis naudos gavėjas bus darbuotojas, įmokas iš karto turėsime pripažinti sąnaudomis, tačiau jeigu naudos gavėjas bus pats darbdavys, sąnaudoms galėsime priskirti ne visą sumokėtų įmokų sumą. Ši draudimo rūšis apima du skirtingus sandorius - asmens gyvybės draudimą ir investavimą. Draudimo įmokas taip pat sudaro keli elementai: rizikų draudimo įmokos, sutarties administravimo mokesčiai ir investavimui skirtos sumos.

Įmokos dalis, skirta gyvybei apdrausti, ir sumokėti sutarties administravimo mokesčiai laikomi ataskaitinio laikotarpio sąnaudomis, o investavimui skirta įmokų dalis turi būti pripažinta finansiniu turtu. Toks požiūris grindžiamas aplinkybe, kad pasibaigus sutarčiai įmonė turėtų atgauti bent dalį sumokėtų įmokų.

Kokia draudimo įmokų dalis skiriama kiekvienam iš išvardytų tikslų, nurodoma draudimo bendrovės metinėse ataskaitose. Pagal jas įmonė ir turėtų apskaičiuoti finansiniam turtui priskirtiną įmokų dalį. Finansinio turto apskaitą reglamentuojantis 18-asis VAS „Finansinis turtas“ tokias investicijas reikalauja apskaityti tikrąja verte.

Tai reiškia, kad sumokėtų įmokų sumą metų pabaigoje reikia patikslinti atsižvelgiant į jos investicinę grąžą. Draudimo bendrovių pateikiamose ataskaitose būna nurodyta ne tik bendra sumokėtų įmokų suma, bet ir jų išperkamoji suma - kiek pinigų įmonė atgautų, jeigu sutartis pasibaigtų dabar. Tai ir yra šio finansinio turto tikroji vertė.

Trumpalaikis Atlygis

Pagal 31-ajame VAS pateiktą klasifikaciją, trumpalaikiu atlygiu laikomas išmokamas per dvylika mėnesių nuo laikotarpio, per kurį darbuotojas atliko darbą (užsidirbo atlygį), pabaigos. Net ir tais išimtiniais atvejais, kai dėl įmonės sunkios finansinės būklės ar kitų priežasčių išmokos faktiškai sumokamos vėliau nei per 12 mėn., toks įsipareigojimas vis tiek išliks trumpalaikis.

Pagrindinė taisyklė - visų trumpalaikiam atlygiui priskirtinų išmokų sąnaudos turi būti pripažįstamos tą ataskaitinį laikotarpį, kurį faktiškai buvo atlikti darbai, nepriklausomai nuo išmokėjimo momento. Šią nuostatą lemia apskaitoje taikomas kaupimo principas, todėl niekam nekyla abejonių, kad už gruodį priskaičiuotas darbo užmokestis, nepaisant to, kad yra išmokamas sausį, priskirtinas gruodžio sąnaudoms.

Vis dėlto šis principas ne visada įgyvendinamas apskaičiuojant atostoginius. Pripažįstantieji atostoginių kaupinius kartais susiduria su kita problema. Įmonės vadovai, kurie dažnai būna ir jos bendraturčiai, gali būti sukaupę daug neišnaudotų atostogų dienų.

Atostoginių kaupinių formavimas gali gerokai padidinti bendrą įsipareigojimų sumą, nepaisant to, kad dėl darbo pobūdžio ar kitų aplinkybių tų atostogų neketinama išnaudoti. Tokiu atveju verta prisiminti Darbo kodekso 127 straipsnį, numatantį galimybę anuliuoti daugiau kaip už trejus metus susikaupusias atostogas.

Kitas atvejis, kai ne visada paisoma 31-ajame VAS nustatytos tvarkos, - premijos. Jeigu premijų skyrimo tvarka įmonėje nenustatyta ir jos skiriamos atsitiktinai, kaip papildomas skatinimas už iniciatyvą, gerą darbą ar jubiliejaus proga, tokių premijų pripažinimas sąnaudomis sietinas su atitinkamu vadovo įsakymu.

Tiesa, jeigu premijos yra skiriamos už gerus tam tikro laikotarpio veiklos rezultatus, jos turėtų tapti to ataskaitinio laikotarpio, už kurio veiklos rezultatus paskirtos, sąnaudomis. Ši taisyklė ypač svarbi vadinamosioms metinėms premijoms, kurios skiriamos už metinius rezultatus.

Jų suma nustatoma metams pasibaigus, todėl dažniausiai yra pripažįstamos jau naujo ataskaitinio laikotarpio sąnaudomis. 31-ojo VAS 23 punktas skelbia, kad „įmonė turi pripažinti premijų ar kitų priedų ir priemokų sąnaudas ir įsipareigojimą, jeigu ji turi teisinį įsipareigojimą ar neatšaukiamą pasižadėjimą skirti tokį atlygį darbuotojui ir gali šį įsipareigojimą patikimai įvertinti“.

Kitaip tariant, jeigu įmonėje premijavimo už metinius rezultatus tvarka yra numatyta kolektyvinėje sutartyje, darbo nuostatuose ar kitoje įmonės vidaus tvarkoje ir ataskaitinio laikotarpio pabaigoje yra aišku, kad įmonė tokias premijas skirs, taip pat galima bent apytiksliai įvertinti jų dydį, sąnaudos turi būti pripažintos nelaukiant įmonės vadovo įsakymo.

Atkreiptinas dėmesys, kad ataskaitinio laikotarpio pabaiga apima ne tik gruodžio 31 d., bet ir vadinamąjį poataskaitinių įvykių laikotarpį. Atskirai paminėtinos Darbo kodekso 38 straipsnyje numatytos kompensacijos už nekonkuravimo susitarimus.

Tokios kompensacijos gali būti mokamos tiek darbo santykių metu, kai ribojama darbuotojo teisė užsiimti tam tikra veikla ar įsidarbinti konkuruojančioje įmonėje, tiek darbo santykiams nutrūkus, jeigu darbuotojui dar taikomi analogiški apribojimai. Darbo santykių galiojimo metu šias kompensacijas darbdavys turėtų priskirti darbo užmokesčio sąnaudoms.

Pajamos Natūra

Finansinės apskaitos požiūriu įvairius pajamų natūra atvejus galima būtų sugrupuoti į dvi kategorijas: atvejus, kai pajamomis natūra pripažįstamos aiškiai identifikuojamos konkrečių asmenų naudai patirtos išlaidos (pvz., sporto klubo abonementas, medicininių paslaugų apmokėjimas ir pan.), ir atvejus, kai aiškiai identifikuojamų išlaidų nėra, bet atsiranda prievolė apskaičiuoti gyventojų pajamų mokestį (GPM).

Pirmajai kategorijai priskirtini pajamų natūra susidarymo atvejai paprastesni - tokios išlaidos ir apskaitoje iš karto bus pripažintos sąnaudomis. Tai taps signalu apskaičiuoti GPM ir VSD įmokas. Jeigu mokesčius įmonė nuspręs sumokėti savo sąskaita, tai bus priskirta sąnaudoms. Jeigu mokesčius bus nuspręsta išskaičiuoti iš darbuotojo pajamų, mokesčių suma iš pradžių bus priskirta įsipareigojimams.

O štai antruoju atveju finansinėje apskaitoje nepripažįstamos jokios sąnaudos - atsiranda tik pats mokestis. Internete galima rasti įvairių pasiūlymų, kaip apskaitoje užregistruoti darbuotojo menamas apmokestinamąsias pajamas, nuo kurių vėliau apskaičiuojami ir patys mokesčiai.

Tik svarbu nepamiršti, kad šios menamos darbuotojo pajamos nėra realios įmonės sąnaudos, todėl vėliau iš apskaitos jos turės būti eliminuotos. Pagal 31-ojo VAS „Atlygis darbuotojui“ 51 punktą, išeitinės išmokos pripažįstamos, kai priimamas sprendimas nutraukti darbo santykius su darbuotoju ir jeigu įmonė ketina mokėti išeitines išmokas.

Kitaip tariant, su išeitine išmoka susijusio įsipareigojimo atsiradimas ir atitinkamų sąnaudų pripažinimas turi būti siejamas su darbo santykių nutraukimo teisinių procedūrų pradžia. Tai ypač svarbu, jeigu darbuotojai atleidžiami metų sandūroje.

Pažymėtina, kad darbuotojų atleidimo teisinių procedūrų pradžia sietina ne tik gavus darbuotojų prašymą nutraukti darbo santykius ar įteikus įspėjimą apie būsimą atleidimą. Pavyzdžiui, jeigu įmonės vadovybė nusprendžia dėl būsimos reorganizacijos, stambių remonto darbų ar kitų išskirtinių priežasčių sumažinti darbuotojų skaičių, tai tokio sprendimo priėmimas taip pat laikomas būsimo darbuotojų atleidimo pradžia.

Tokiu atveju numatomos išeitinės išmokos sąnaudomis turi būti pripažintos tą ataskaitinį laikotarpį, kurį atitinkamas sprendimas buvo priimtas. Jeigu sudarant finansines ataskaitas (taip pat ir tarpines) dar neįmanoma tiksliai apskaičiuoti išeitinės išmokos dydžio, šiam tikslui turėtų būti sudarytas kaupinys (kaip ir būsimiems atostoginiams).

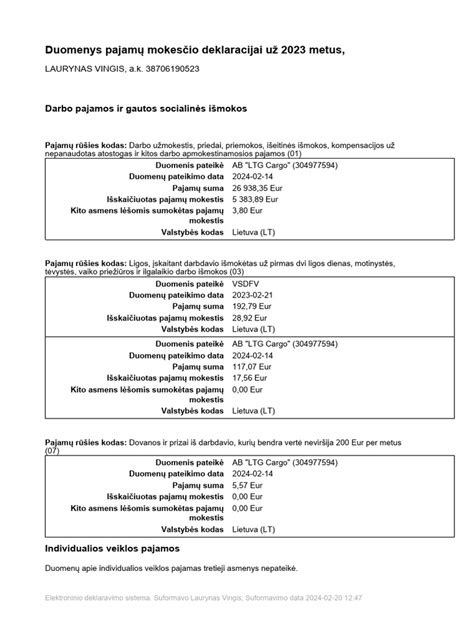

Nekilnojamojo Turto Nuomos Pajamų Deklaravimas Lietuvoje

Jeigu turite nekilnojamojo turto Lietuvoje ir gaunate pajamų iš jo nuomos, būtina suprasti mokestines prievoles ir taisykles, susijusias su nuomos pajamų deklaravimu Lietuvoje. 2023 metais Lietuvos valstybinė mokesčių inspekcija pristatė naujas gaires ir taisykles, kuriomis turi vadovautis nekilnojamojo turto savininkai, pranešdami apie nuomos pajamas.

Ką svarbu žinoti? Nuomos pajamos Lietuvoje yra apmokestinamos, o nekilnojamojo turto savininkai privalo tiksliai pranešti apie savo uždarbį Valstybinei mokesčių inspekcijai (toliau - VMI). Pajamos, gautos iš gyvenamosios ar komercinės paskirties patalpų nuomos, priskiriamos prie „kitų pajamų“ ir yra apmokestinamos gyventojų pajamų mokesčiu.

Deklaruoti nuomos pajamas privalo visi, turintys nekilnojamojo turto Lietuvoje ir nuomojantys jį nuomininkams, nepaisant to, ar jie yra nuolatiniai Lietuvos gyventojai, ar ne. Tai apima fizinius asmenis, korporacijas ir kitus juridinius asmenis.

Nuomos pajamos apima visus mokėjimus, gautus iš nuomininkų už naudojimąsi jūsų turtu. Tai apima mėnesinę nuomą, komunalines paslaugas ir visas kitas nuomininkams teikiamas paslaugas, kurios generuoja pajamas. Be to, jei iš nuomojamo turto gaunate bet kokią kitą finansinę naudą, pvz., užstatą ar mokesčius už pavėluotą mokėjimą, jie taip pat turi būti deklaruojami.

Nuomos Pajamų Apmokestinimas

Gautos nekilnojamojo turto nuomos pajamos iš individualios veiklos nevykdančių gyventojų apmokestinamos taikant 15 proc. pajamų mokesčio tarifą, jei kartu su kitomis ne iš darbo santykių ar jų esmę atitinkamų santykių kalendoriniais metais gautomis pajamomis gauta bendra suma neviršija 120 vidutinių darbo užmokesčių (toliau - VDU) sumos.

Tačiau, kai metinė gyventojo gautų nuomos pajamų kartu su kitomis nesusijusiomis su darbo santykiais ar jų esmę atitinkančiais santykiais apmokestinamųjų pajamų dalis viršija 120 VDU dydžio sumą, tai gautų pajamų dalis, viršijanti 120 VDU, apmokestinama taikant GPMĮ 6 straipsnio 1 dalyje nustatytą 20 procentų pajamų mokesčio tarifą. 120 VDU viršijanti pajamų dalis apskaičiuojama nuo bendros šių metinių pajamų sumos:

- palūkanų;

- sportininkų, atlikėjų, autorinių atlyginimų, gautų ne iš darbdavio;

- honorarų;

- turto pardavimo ar kitokio perleidimo nuosavybėn;

- turto nuomos;

- ne individualios veiklos pajamų, gautų už parduotas ar kitaip perleistas nuosavybėn atliekas;

- mažosios bendrijos (toliau - MB) vadovo pagal civilinę paslaugų sutartį už vadovavimą MB;

- azartinių lošimų laimėjimų;

- dovanų, prizų ne iš darbdavio ir kt. pajamų.

Išlaidos, Mažinančios Apmokestinamąsias Pajamas

Laimei, nekilnojamojo turto savininkai gali iš apmokestinamųjų nuomos pajamų atimti tam tikras su nuomojamu turtu susijusias išlaidas ir taip sumažinti bendrą mokestinę prievolę. Išskaitomos išlaidos gali būti:

- Priežiūra ir remontas: išlaidos, patirtos už turto priežiūrą, įskaitant remontą, dažymą ir kitą būtiną priežiūrą.

- Nekilnojamojo turto valdymas: mokesčiai nekilnojamojo turto valdymo įmonėms už su nuomininku susijusių klausimų tvarkymą, nuomos mokesčio surinkimą ir turto priežiūrą.

- Draudimas: įmokos, sumokėtos už turto draudimą.

- Paskolų palūkanos: palūkanos, mokamos už paskolas, paimtas nuomojamam turtui įsigyti ar atnaujinti.

- Vietiniai mokesčiai: nekilnojamojo turto mokestis ir kiti atitinkami vietiniai mokesčiai, susiję su nuomojamu turtu.

- Nusidėvėjimas: dėl turto konstrukcijos ir įrangos nusidėvėjimo galima reikalauti nusidėvėjimo išlaidų.

Deklaracijos Pateikimas

Deklaraciją patogiausia ir paprasčiausia užpildyti bei pateikti elektroniniu būdu per VMI Elektroninio deklaravimo informacinę sistemą, kurioje įdiegta deklaracijos pateikimo priemonė - vedlys, kurio pagalba deklaravimo procesas vykdomas klausimų ir atsakymų principu.

Iš veiklos su gyvenamųjų patalpų nuomos veiklai įsigytu verslo liudijimu gautos pajamos deklaruojamos deklaracijos priede GPM311C „Individualios veiklos pajamos“, kuriame taip pat deklaruojama ir 45 000 eurų per mokestinį laikotarpį viršijančioji pajamų dalis (neatsižvelgiant į tai, kad tokios pajamos nelaikomos pajamomis, gautomis iš gyvenamųjų patalpų nuomos veiklos, vykdytos su verslo liudijimu). Šios pajamos žymimos 90 pajamų rūšies kodu.

Gyventojo gautos bet kokio nekilnojamojo turto nuomos pajamos (įskaitant ir iš gyvenamųjų patalpų, nuomotų neįsigijus gyvenamosios paskirties patalpų nuomos verslo liudijimo, bei iš juridiniams asmenims nuomotų gyvenamųjų patalpų) deklaruojamos deklaracijos GPM311D2 priede 23 pajamų rūšies kodu.

Investicijos į Nekilnojamąjį Turtą Nuomai

Investuojant į nekilnojamąjį turtą nuomai, svarbiausia žinoti tikrąjį investicijos pelningumą - ne tik bruto nuomos pajamas, bet ir visas susijusias išlaidas, mokesčius bei finansavimo kaštus.

Pelningumo Rodikliai

- Bruto pelningumas: Metinė nuoma padalinta iš turto kainos. Pavyzdžiui, jei butas kainuoja 120 000 € ir nuomojamas už 550 €/mėn., bruto pelningumas = (550 × 12) ÷ 120 000 × 100% = 5,5%.

- Grynasis pelningumas: Tiksliau atspindi investiciją, nes atima visas eksploatacines išlaidas: priežiūrą, draudimą, turto mokestį, prastovos nuostolius, administravimą.

- Cash-on-Cash grąža: Jei perkate turtą su paskola, Cash-on-Cash grąža parodo, kiek uždirba jūsų realiai investuotas nuosavas kapitalas. Pavyzdys: su 15% pradiniu įnašu (18 000 €) ir paskola, jei metinis grynasis pinigų srautas yra 1 440 €, Cash-on-Cash grąža = 1 440 ÷ 18 000 × 100% = 8%.

Mokesčiai

Nuo 2026 metų Lietuvoje nuomos pajamoms taikomi progresiniai GPM tarifai (20%, 25%, 32%), todėl mokesčiai gali ženkliai sumažinti faktinį pelningumą. Nuo 2026 m. nuomos pajamos sumuojamos su kitomis pajamomis ir apmokestinamos progresiniais tarifais. Jei turite darbo pajamų, efektyvus nuomos mokesčio tarifas gali būti aukštesnis.

Kai nuomojate butą ar patalpas įmonei (juridiniam asmeniui), ji privalo išskaičiuoti ir sumokėti GPM kaip A klasės pajamas. Tai reiškia, kad jūsų kaštai yra mažesni - GPM nesumažina jūsų pinigų srauto. Tačiau nuo 2026 m.

| Rodiklis | Formulė | Pavyzdys |

|---|---|---|

| Bruto pelningumas | (Metinė nuoma / Turto kaina) * 100% | (550 €/mėn * 12 / 120 000 €) * 100% = 5.5% |

| Cash-on-Cash grąža | (Metinis grynasis pinigų srautas / Nuosavas kapitalas) * 100% | (1440 € / 18 000 €) * 100% = 8% |

Rizikos Faktoriai

- Net geriausias butas kartais stovi tuščias - tarp nuomininkų, per remontą, sezoninio nuosmukio metu.

- Buitinės technikos gedimai, smulkus remontas, baldų atnaujinimas - visa tai kainuoja.

- Mokesčiai gali „suvalgyti" 5-30% nuomos pajamų.

- Paskola gali tiek padidinti, tiek sumažinti investicijos grąžą.