Nekilnojamojo turto (NT) duomenys yra svarbūs tiek privatiems asmenims, tiek verslo subjektams. Lietuvoje didelę dalį šios informacijos galima rasti viešai prieinamuose registruose. Tačiau svarbu žinoti, kokie duomenys yra vieši, kaip juos gauti ir kaip teisėtai naudoti, nepažeidžiant asmens duomenų apsaugos reikalavimų.

Nekilnojamojo Turto Mokestinė Vertė

NT mokestis yra skaičiuojamas nuo visų Jums priklausančių NT objektų, bendros mokestinės vertės. Tai galioja gyventojams už komercinės paskirties turtą, o juridiniams asmenims - už visą nuosavybės teise priklausantį turtą.

Kaip Sužinoti Mokestinę Vertę?

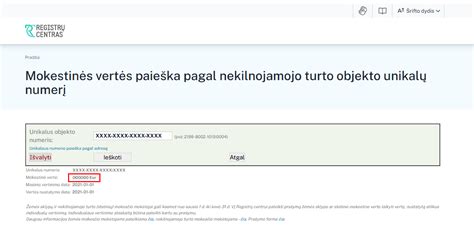

Masiniu būdu vertinamo nekilnojamojo turto objekto mokestinę vertę galima sužinoti Valstybės įmonės Registrų centras svetainėje įvedus NT unikalų numerį. Naujai nustatytos NT objektų mokestinės vertės nekilnojamojo turto mokesčiui apskaičiuoti naudojamos 5 metus, pradedant nuo 2021 m. mokestinio laikotarpio.

- Unikalus numeris yra suteiktas kiekvienam registruotam objektui.

Jeigu išraše esančio NT objekto vertės nustatymo būdas yra „Atkuriamoji vertė“ ir nustatymo data yra anksčiau nei 5 metai, arba neradote ieškomo NT objekto mokestinės vertės Registrų centro internetinėje svetainėje, Jums reikia kreiptis į Registrų centrą ir užsakyti NT vidutinės rinkos ir / ar mokestinės vertės perskaičiavimą.

Piniginiai reikalai. Atnaujintos NT mokestinės vertės – ar padarys įtakos kainoms?

Nekilnojamojo Turto Registro Išrašas

Gyventojai neatlygintinai vieną kartą per mokestinį laikotarpį gali užsisakyti Nekilnojamojo turto mokestinės vertės išrašą vienam NT objektui arba visiems NT objektams esantiems viename registre. Registrų centras per 7 darbo dienas parengia ir įteikia Nekilnojamojo turto registro išrašą, kuriame nurodoma nekilnojamojo turto objekto mokestinė vertė.

Kaip Užsisakyti Išrašą?

Į Registrų centrą dėl pažymos užsakymo galite kreiptis keliais būdais:

- Elektroniniu būdu per Registrų centro klientų savitarnos sistemą (išskyrus turtui, kuris turi būti vertinamas išlaidų (kaštų) metodu).

- El. paštu išsiuntus užpildytą ir e. parašu pasirašytą laisvos formos prašymą.

Nekilnojamojo turto mokestinės vertės išrašo pavyzdys:

Jei jums priklauso tik dalis NT objekto, tuomet tos dalies mokestinė vertė apskaičiuojama visą NT objekto vertę padauginus iš turimos dalies. Pvz.: jums priklauso 1/3 administracinės patalpos, kurio mokestinė vertė yra 12 000 eurų, tai turimos dalies mokestinė vertė 12 000 eurų x 1/3 = 4 000 eurų.

Vidutinės Rinkos Vertės Apskaičiavimas

Vidutinės rinkos vertės apskaičiavimas išlaidų (kaštų) metodu atliekamas NT, kurio vidutinė rinkos vertė nėra nustatoma masinio vertinimo būdu (pvz. sandėliavimo, pramoniniai ir inžineriniai statiniai, kūrybinės dirbtuvės ir pan.). Apskaičiuotos vidutinės rinkos vertės mokesčiams galioja ne ilgiau nei 5 metus.

Nekilnojamojo Turto Mokesčio Tarifai

Mokesčio tarifus nustato savivaldybės - nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės. Savivaldybių sprendimus dėl nekilnojamojo turto mokesčio tarifų rasite čia.

Nekilnojamojo turto mokesčio deklaracijos KIT711 formoje yra nurodoma savivaldybėje esančio nuosavo ar perimto nekilnojamojo turto, apmokestinamo pagal nurodytą tarifą, vertė. Jei turite keletą NT objektų vienoje savivaldybėje, tuomet jų vertes turite sudėti, jei tiems objektams yra taikomas tas pats mokesčio tarifas.

Duomenų Apsauga Ir Vieši Registrai

Lietuvoje gajus mitas, jog viešuose registruose paskelbti duomenys gali būti nevaržomai renkami ir naudojami. Tačiau tai ne visai tiesa. Pasak advokatų teisinės bendrijos „Avocad“ teisininko Manto Baigio, nekilnojamojo turto brokeriai arba kiti verslo konsultantai, teikdami konsultacijas klientams, dažnai renka, tikrina ir kitaip tvarko Nekilnojamojo turto registro duomenis. Ar tokie veiksmai nepažeidžia duomenų savininkų interesų? Ar tokia veikla suderinama su Bendruoju duomenų apsaugos reglamentu (BDAR)?

Vienoje iš bylų nagrinėta situacija, kai potencialus klientas kreipėsi į konsultacinių paslaugų įmonę turto įsigijimo klausimais. Įmonė su Registrų centru buvo sudariusi sutartį dėl duomenų gavimo iš nekilnojamo turto registro. Gavusi užklausą iš potencialaus kliento, įmonė kreipėsi į Registrų centrą ir paprašė išrašo apie nekilnojamąjį turtą. Šio turto savininkas, sužinojus apie jo atžvilgiu atliktus veiksmus, kreipėsi į Valstybinę duomenų apsaugos inspekciją (VDAI) dėl neteisėtai renkamų duomenų bei jo privataus gyvenimo pažeidimo.

Įmonė gynėsi, jog duomenys apie asmens turtą yra vieši, ji turėjo sutartį su Registrų centru dėl duomenų gavimo, todėl tokie veiksmai neva buvo suderinami su BDAR reikalavimais. Tačiau VDAI nesutiko su įmonės argumentais. Teismai pažymėjo, jog įmonė turėjo gauti sutikimą ir tik tada pradėti rinkti duomenis iš viešo registro.

Teisininkas Mantas Baigys pastebi, kad tiek VDAI, tiek teismų praktika rodo, jog vien duomenų skelbimo viešame registre faktas savaime nereiškia, kad yra prielaidos tokius duomenis rinkti nesilaikant BDAR reikalavimų.

Rekomendacijos Renkant Duomenis Iš Viešų Registrų

Todėl, ruošiantis rinkti ir naudoti duomenis iš viešo registro, „Avocad“ rekomenduoja:

- Įvertinti, ar egzistuoja bent vienas teisėtas pagrindas, įtvirtintas BDAR (pavyzdžiui, teisėtas interesas).

- Ar tokius duomenis tvarkyti yra būtina, bei, ar tokius duomenis rinkti yra pagrįstas tikslas.

- Įvertinti, ar įmonės interesai yra viršesni už duomenų subjekto interesus ar pagrindines teises ir laisves, pavyzdžiui, teisę į privatų gyvenimą.

- Įvertinti, ar tikslui pasiekti nėra švelnesnių priemonių. Pavyzdžiui, ar nėra galimybės tiesiogiai kreiptis į turto savininką dėl tam tikros informacijos gavimo arba sutikimo gavimo.

- Įvertinti, ar nėra galimybės kreiptis į viešo registro valdytoją, jog būtų pateikta tik dalis duomenų, pavyzdžiui, tik duomenys apie turtą (prašant neteikti duomenų apie turto savininkus).

„Avocad“ teisininkas pažymi, jog kiekviena situacija yra individuali, reikalauja atskiro vertinimo. Dėl šių priežasčių itin rekomenduojama kreiptis į šios srities profesionalus, kurie įvertintų bei padėtų identifikuoti visas galimas rizikas renkant duomenis iš viešų registrų, kai tai būtina verslo veiklai vykdyti.