Vis daugiau žmonių Palangoje ir kituose kurortiniuose miestuose nori išnuomoti savo nekilnojamąjį turtą poilsiautojams, tačiau susiduria su teisiniais klausimais. Ši situacija nėra reta, ypač kurortiniuose miestuose, kur nemažai žmonių investuoja į nekilnojamąjį turtą, tikėdamiesi jį išnuomoti trumpalaikiam apgyvendinimui ir taip lengvai gauti papildomų pajamų. Tad norint išvengti baudų ir teisinio neapibrėžtumo, būtina atkreipti dėmesį į esminius tokiai nuomai taikomus reikalavimams.

Veiklos Rūšies Pasirinkimas

Užsiimant trumpalaikės nuomos verslu būtina turėti tam tinkamus dokumentus. NT. Būstus Palangoje norintys nuomoti gyventojai nėra tikri, kokių reikia dokumentų. Nuomos ar apgyvendinimo veiklos rūšį rinktis?

Štai keletas galimų veiklos rūšių su EVRK kodais:

- 010 Apgyvendinimo paslaugų (kaimo turizmo paslaugos) teikimas (įeina į EVRK klasę 55.20).

- 043 Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimas (įeina į EVRK klases 55.20; 55.90).

- 051 Gyvenamosios paskirties patalpų nuoma už vieną objektą (įeina į EVRK klasę 68.20).

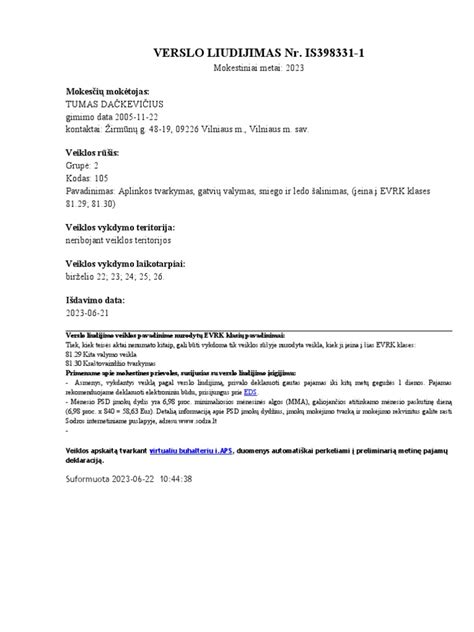

Verslo Liudijimo Kodai Ir Jų Ypatumai

Informacija iš VMI svetainės, Verslo liudijimo kodai tinkantys užsiimantiems trumpalaike būsto nuoma. Informacija straipsnio rašymo metu nepakeista, tokia, kokia galiojo iki 2020 06 30:

- 043 Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimas (įeina į EVRK klases 55.20; 55.90)

- 051 Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos) (įeina į EVRK klases 68.20; 55.20; 55.90)

Susirandame informaciją VMI, kas keičiasi nuo 2020 07 01:5. Iš veiklos „Gyvenamosios paskirties patalpų nuoma** (įeina į EVRK klases 68.20; 55.20; 55.90)“išbraukiamosapgyvendinimo veiklai priskiriamos EVRK klasės 55.20 ir 55.90, tačiau patikslinama žyma„**“, nurodant, kad gyvenamosios paskirties patalpos gali būti nuomojamos gyventojo pasirinktam laikotarpiui. Apgyvendinimo paslaugos gali būti teikiamos tik įsigijus atitinkamą verslo liudijimą (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos).

Taigi, ką turim po pokyčių?

Po 2020 07 01:

- 043 Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimas (įeina į EVRK klases 55.20; 55.90)

- 051 Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos) (įeina į EVRK klases 68.20)

Kad suprastume kas kam tinka, žiūrim EVRK klasių išaiškinimus:

- 55.20 Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla.

- 55.90 Kita apgyvendinimo veikla.

- 68.20 Nuosavo arba nuomojamo nekilnojamojo turto nuoma ir eksploatavimas.

Taigi, pagal EVRK užsiimantiems apartamentų nuoma labiausiai atitinka veikla 55.20. Tie kas domėjosi EVRK kodų išaiškinimu, žinojo, jog iki liepos 1 d. tiko tiek 043, tiek 051 verslo liudijimo kodas.

Tačiau nuo liepos 1 dienos labiau tinkantis lieka tik 043. Bet čia atsisukam į tai, kodėl taip mėgom 051 kodą iki tol - nes tik gyvenamosios paskirties patalpų nuomos verslo liudijimus gyventojai neturėjo mokėti PSD+VSD. Susimoki verslo liudijimo kainą ir viskas.

Nuo 2020 liepos 1 d. 051 kodu turi imti verslo liudijimą kiekvienam objektui atskirai. O 043 kodu imi vieną verslo liudijimą, bet susimoki VSD+PSD.

Tad šioje vietoje skaičiuojate kas jums apsimoka - kiekviename mieste verslo liudijimo kainos skirtingos, tad kiekvienas skaičiuojame atskirai ir žiūrime kas apsimoka.

043 Ir 051 Kodų Skirtumai

Apibendrinkime 043 ir 051 skirtumus:

- 043

- Idealiausias trumpalaikei būsto nuomai

- Vienas verslo liudijimas visiems nuomojamams būstams

- Reikia mokėti PSD ir VSD (nepriklausomai nuo to ar papildomai dirbate pagal darbo sutartį)

- Galima išrašyti kvitus juridiniams asmenims

- 051

- Labiau tinka ilgalaikei būsto nuomai

- Atskiri verslo liudijimai kiekvienam nuomojamam būstui

- Nėra papildomų mokesčių Sodrai (VSD ir PSD jei papildomai dirbama pagal darbo sutartį)

- Negalima išrašyti sąskaitų juridiniams asmenims

Tiems kas renkasi 043, pravers Sodros skaičiuoklė VSD ir PSD mokesčiams, kadangi priklausomai nuo kelių sudedamųjų, kiekvienam žmogui mokesčiai gali būti skirtingi.

Kaip apmokestinamas „Airbnb“ šeimininkų apmokestinimas? | Geriausios mokesčių strategijos

Ką Daryti, Jei Butas Nėra Gyvenamosios Paskirties?

VMI perspėja, kad negyvenamosios paskirties butų nuoma yra registruojama kiek kitaip. Negyvenamosios paskirties būstai - tai patalpos, kurios dokumentuose nėra registruotos kaip gyvenamosios. Jos gali būti poilsio apartamentai, viešbučio tipo kambariai ar kitos paskirties patalpos, pritaikytos trumpalaikei nuomai.

Kadangi jos nėra gyvenamosios paskirties, jų nuomai taikomi kitokie reikalavimai nei paprastų butų nuomai. Gyvenamosios paskirties būsto nuomai dažnai taikomas supaprastintas apmokestinimas - galima rinktis individualią veiklą arba verslo liudijimą pagal nuomos veiklą. Tačiau negyvenamosios paskirties būstų nuomos atveju viskas vyksta kiek sudėtingiau. Pavyzdžiui, paprastas verslo liudijimas, skirtas gyvenamosios paskirties patalpų nuomai, negalioja tokioms patalpoms kaip viešbučio paskirties butai.

Tinkamo Verslo Liudijimo Pasirinkimas

Norint legaliai vykdyti negyvenamosios paskirties patalpų nuomą poilsiautojams, būtina pasirinkti tinkamą verslo liudijimą. Klaipėdos apskrities valstybinės mokesčių inspekcijos Mokestinių prievolių departamento vadovė Laimutė Mačernienė išsamiai paaiškino, kokį verslo liudijimą turėtų rinktis Palangos nuomotojai, turintys negyvenamosios paskirties butus:

„Tokios paskirties buto nuomai, renkantis veiklą su verslo liudijimu, galima įsigyti 043 „Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimo“ verslo liudijimą. Su šiuo verslo liudijimu galima teikti trumpam (dienai arba savaitės, kelių savaičių ir pan. laikotarpiui) apsistojusių svečių apgyvendinimo (nakvynės ir pusryčių) paslaugas, taip pat pusryčių paslaugą, neteikiant kitų papildomų paslaugų.“

Tai reiškia, kad jei norite nuomoti negyvenamosios paskirties butą ir teikti nakvynės paslaugas, turite įsigyti būtent šį verslo liudijimą. Tačiau svarbu pažymėti, kad jis suteikia teisę teikti tik nakvynės ir pusryčių paslaugas - papildomos paslaugos, tokios kaip pilnas maitinimas ar ekskursijų organizavimas, jau reikalautų kitos veiklos registracijos.

Mokesčių Deklaravimas Ir Mokėjimas

Įsigijus verslo liudijimą su veiklos kodu 043, privalėsite mokėti fiksuotą pajamų mokestį, kurio dydį nustato savivaldybės taryba. Be to, teks mokėti privalomojo sveikatos draudimo (PSD) ir valstybinio socialinio draudimo (VSD) įmokas. Šių įmokų dydžiai priklauso nuo minimalios mėnesinės algos (MMA) ir kitų veiksnių. Metams pasibaigus, iki gegužės 1 d., būtina pateikti metinę pajamų deklaraciją.

Žemiau pateikiami duomenys apie deklaruotas nuomos pajamas pajamų mokesčio deklaracijoje:

| Metai | Nuomos pajamas deklaravę gyventojai | Deklaruotos pajamos | Sumokėtas GPM |

|---|---|---|---|

| 2019 | 64,9 tūkst. | 193 mln. Eur | 29 mln. Eur |

| 2020 | 67,2 tūkst. | 211 mln. Eur | 31,9 mln. Eur |

| 2021 | 70,6 tūkst. | 246 mln. Eur | 37,3 mln. Eur |

| 2022 | 73,7 tūkst. | 290 mln. Eur | 44,1 mln. Eur |

VMI duomenys; *visas NT, tai ne tik gyvenamosios paskirties

Kaip Apmokęstinamos Gyvenamosios Paskirties Nekilnojamojo Turto Nuomos Pajamos?

Nuomodamas gyvenamosios paskirties patalpas (pvz., butą) Lietuvoje turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant šias patalpas gyventojams).

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

2025 M. Verslo Liudijimų Tarifai Gyvenamosios Paskirties Patalpų Nuomai

VMI kiekvienais metais savo internetiniame puslapyje pateikia visų savivaldybių metinius tarifus.

Štai 2025 m. verslo liudijimų tarifai gyvenamosios paskirties patalpų nuomai:

| Savivaldybė | Metinis tarifas (Eur) |

|---|---|

| Vilniaus m. sav. | 684 € |

| Kauno m. sav. | 520 € |

| Klaipėdos m. sav. | 209 € |

| Šiaulių m. sav. | 500 € |

| Panevėžio m. sav. | 500 € |

| Palangos m. sav. | 684 € |

| Neringos sav. | 684 € |

| Marijampolės sav. | 189 € |