Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui. NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis.

Mokesčiai nuomojant nekilnojamą turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai.

Šiame straipsnyje aptarsime, kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos Lietuvoje. Žemiau rasite išsamią informaciją apie mokesčių tarifus, verslo liudijimus, individualią veiklą ir kitus svarbius aspektus, susijusius su gyvenamosios paskirties patalpų nuoma.

Fizinio asmens iš nekilnojamojo turto nuomos gautos pajamos gali būti apmokestinamos dviem būdais - įregistravus individualią veiklą (verslo liudijimo pagrindu) arba neįregistravus individualios veiklos, pildant pajamų mokesčio deklaraciją už praėjusius metus.

Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą.

Gyvenamosios Patalpos Nuomos Sutarties Samprata

Gyvenamosios patalpos nuomos sutartimi nuomotojas įsipareigoja leisti apsigyventi nuomininkui gyvenamojoje patalpoje, o nuomininkas įsipareigoja naudotis šia patalpa, mokėti nuomos mokestį.

Šalys įsipareigoja vykdyti ir kitas nuomos sutartyje numatytas sąlygas (prievoles). Normaliais ir civilizuotais santykius tarp nuomotojo ir nuomininko padaro gerai parengta nuomos sutartis, kurioje aptariami visi svarbūs aspektai. Lietuvoje galioja daug įstatymų, reglamentuojančių nuomos santykius.

Pagrindiniai elementai:

- Forma: Terminuota gyvenamosios patalpos nuomos sutartis, nepriklausomai nuo to, kas yra jos šalis, turi būti sudaroma raštu.

- Turinys: Sutartyje turi būti nurodytas išnuomojamų patalpų adresas, kambarių ir kitokių patalpų skaičius, plotas, patalpose esantys patogumai, priklausiniai ir naudojimosi bendro naudojimo patalpomis sąlygos, nuomos mokesčio dydis ir šio mokesčio mokėjimo terminai, atsiskaitymų už komunalinius patarnavimus tvarka.

- Dalykas: Gyvenamosios patalpos nuomos sutarties dalyku gali būti tik tinkamas gyventi gyvenamasis namas ar jo dalis, atskiras butas arba izoliuota gyvenamoji patalpa iš vieno ar kelių kambarių ir su ja susijusių pagalbinių patalpų.

Sutarties Šalys ir Nuomininko Šeimos Nariai

Gyvenamosios patalpos nuomos sutarties šalys yra nuomotojas ir nuomininkas. Nuomotojas yra gyvenamųjų patalpų savininkas ar asmuo, jas valdantis kitu teisiniu pagrindu.

Nuomininkas yra fizinis asmuo, kuris savo vardu ir dėl savo, savo šeimos bei buvusių šeimos narių interesų sudaro gyvenamosios patalpos nuomos sutartį.

Nuomininko šeimos nariai yra kartu gyvenantys sutuoktinis (sugyventinis), jų nepilnamečiai vaikai, nuomininko ir jo sutuoktinio tėvai.

Pilnamečiai vaikai, jų sutuoktiniai (sugyventiniai) ir nuomininko vaikaičiai priskiriami prie šeimos narių, jei jie su nuomininku turi bendrą ūkį.

Šalių Teisės ir Pareigos

Nuomotojo ir nuomininko teisės bei pareigos sudaro nuomos sutarties turinį. Nuomotojas privalo perduoti nuomininkui laisvą, tinkamą gyventi gyvenamąją patalpą, nurodytą sutartyje.

Patalpa laikoma netinkama gyventi, jeigu yra tokios būklės, kad gyvenimas joje keltų grėsmę nuomininko ar jo šeimos narių sveikatai ar saugumui, ar visuomenės saugumui ir sveikatai.

Nuomininko Pareigos:

- Rūpestingai naudotis patalpomis ir daiktais.

- Laikytis pastato ir/ar bendro naudojimo objektų naudojimo instrukcijų.

- Savo sąskaita likviduoti patalpose įvykusias avarijas ar gedimus.

- Užtikrinti patalpų ir jose esančio turto apsaugą nuo Pradžios Dienos iki patalpų grąžinimo Nuomotojui.

Nuomotojo Teisės:

- Atsisakyti įgyti patalpas, jei jų vertė yra mažesnė nei pardavimo kaina.

- Parduoti patalpas savo seserinėms, dukterinėms ar kitaip susijusioms įmonėms.

- Įkeisti patalpas savo pasirinktos finansų įstaigos naudai.

Investuoju į Airbnb apartamentus Rygoje

Kaip apmokestinamos nuomos pajamos?

Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams) arba;

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

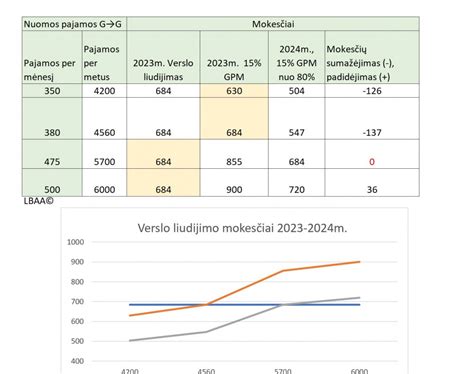

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Pajamų mokesčio tarifas

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (žr. lentelę žemiau), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

- Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU).

- Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

- Kai nekilnojamasis turtas nuomojamas įregistravus individualią veiklą (verslo liudijimo pagrindu), mokamas fiksuoto dydžio gyventojų pajamų mokestis.

Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc.

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu.

PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Vidutinio darbo užmokesčio (VDU) sumos

Šioje lentelėje pateikiamos 120 VDU sumos skirtingais metais:

| Metai | 120 VDU Suma (EUR) |

|---|---|

| 2020 | 148968 |

| 2021 | 162324 |

| 2022 | 180492 |

| 2023 | 202188 |

| 2024 | 228324 |

| 2025 | 253065,60 |

Gyvenamąsias patalpas gyventojui nuomoti galima dviem būdais

Gyvenamąsias patalpas gyventojui ne verslo tikslais ar individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant.

Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

Būtina paminėti, kad nesvarbu, kokios paskirties turtas nuomojamas - visada tikslinga sudaryti nekilnojamojo turto nuomos sutartį raštu.

Dažniausiai pasitaikantys nuomos scenarijai ir GPM prievolės

Panagrinėsime penkis dažniausiai pasitaikančius nuomos scenarijus ir išsiaiškinsime, kam tenka GPM prievolė kiekvienu atveju.

- Buto nuoma fiziniam asmeniui

Jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kad jis ten gyventų. Kaip apmokestinti pajamas?

- Verslo liudijimas: įsigykite individualią veiklą su verslo liudijimu (kodas 051). Mokėsite fiksuotą GPM mokestį iš karto, įsigiję liudijimą.

- GPM deklaracija: deklaruokite pajamas metinėje GPM deklaracijoje. Mokėsite 15% GPM nuo gautų pajamų.

- Patalpų nuoma individualiai veiklai

Šioje situacijoje jūs (nuomotojas) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui), kuris jose vykdys savo veiklą (individualiąją veiklą, MB ar UAB). Šiuo atveju GPM prievolė tenka nuomininkui, kuris vykdo veiklą išsinuomotuose patalpose.

Ką jis turi daryti? Išskaičiuoti 15% GPM iš sutartyje nurodytos nuomos kainos ir sumokėti į biudžetą tą patį mėnesį, kurį sumokami nuomos pinigai. Pateikti GPM313 mėnesinę deklaraciją iki kito mėn. 15 d.

- Patalpų nuoma su pernuoma (fiziniai asmenys)

Dažna situacija grožio salone. Jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui B), kuris jose vykdys savo veiklą. Savo ruožtu, nuomininkas B pernuomoja tas pačias patalpas kitiems asmenims (ABC), kad jie ten vykdytų savo veiklą (pavyzdžiui, grožio salone).

Jūs (nuomotojas A): Jums nėra jokių mokestinių prievolių.

- Patalpų nuoma verslui su subnuoma (juridinis asmuo - fiziniai asmenys)

Šioje situacijoje juridinis asmuo A nuomoja patalpas fiziniam asmeniui B veiklos vykdymui, o pastarasis pernuomoja jas kitiems fiziniams asmenims C, D, E..

- Patalpų nuoma verslui su subnuoma (juridinis asmuo - juridinis asmuo - fiziniai asmenys)

Šioje situacijoje juridinis asmuo nuomoja patalpas kitam juridiniam asmeniui, kuris jas subnuomoja fiziniams asmenims ABC (pavyzdžiui, grožio salone).

Svarbu! Nuomos kaina yra 500 eurų (nurodyta sutartyje). Jūs, kaip nuomininkas, privalote išskaičiuoti 15% GPM nuo šios sumos, t.y. 75 eurus.

Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais yra draudžiamas. Ši taisyklė dėl pavedimų taikoma kiekvienam mokėjimui, nepriklausomai nuo dydžio.

Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 turi būti pateikta iki einamojo mėnesio 15 dienos už praėjusį mėnesį. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, reiškia, kad deklaracija turi būti pateikta iki vasario 15 d..

Bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312.

Trumpalaikė ir ilgalaikė nuoma

Šios dalies komentaras papildytas nuostata, kad pagal Lietuvos Respublikos aplinkos ministro 2016 m. spalio 27 d. įsakymu Nr. 2) gyvenamosioms patalpoms priskiriami butai (t. y. Komentaras papildytas paaiškinimu dėl trumpalaikės ir ilgalaikės nuomos.

Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą.

Asmenys viešbutyje, kuris yra PVM mokėtojas, apsistoja įvairiais laikotarpiais. Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso (toliau - CK) nuostatomis.

1 PAVYZDYS. Sudaryta gyvenamųjų patalpų nuomos sutartis. Sutartyje numatyta, kad ji įsigalioja 2025 m. kovo 5 d. ir sudaroma 2 mėnesių laikotarpiui. Šiuo atveju nuomos termino pradžia bus 2025 m. kovo 6 d. 00:00 val., o pabaiga - 2025 m. gegužės 6 d.

2 PAVYZDYS. Fizinis asmuo, PVM mokėtojas, savo turimas, nuosavybės teise priklausančias gyvenamosios paskirties patalpas - butą - nuomoja 2 savaitėms, 10 dienų ar pan., t. y. trumpesniam nei 2 mėn. laikotarpiui.

Šios dalies komentaras papildytas ESST teismo praktika ir nustato, kad pagal suformuotą ESTT praktiką (bylos: C-326/99, C-409/98, C-108/99, C-269/00 ir kt.) nekilnojamojo turto nuoma PVM apskaičiavimo tikslais suprantama kaip nuomotojo įsipareigojimas suteikti teisę nuomininkui naudotis nekilnojamuoju turtu kaip savininkui nustatytu laiku už užmokestį, jokiam kitam asmeniui negalint pasinaudoti šia teise.

ESTT sprendime C-215/19 (41 p.) patikslino, kad PVM direktyvoje numatytas nekilnojamojo turto nuomos neapmokestinimas paaiškinamas tuo, kad nekilnojamojo turto nuoma, nors ir ekonominė veikla, paprastai yra pasyvi ir nesukuria didelės pridėtinės vertės.

Tokia veikla skiriasi nuo kitų veiklos rūšių, susijusių su pramone ir prekyba, arba nuo veiklos, kurios tikslas atitinka paslaugos teikimą, o ne paprastą turto perleidimą, pavyzdžiui, teisės naudotis golfo aikštele, teisės naudotis tiltu už kelių mokestį ar teisės įrengti cigarečių automatus prekybos vietose.

Savo praktikoje ESTT ne kartą akcentavo, kad nekilnojamojo turto nuomos pasyvusis pobūdis, kuris pateisina tokio sandorio neapmokestinimą PVM, susijęs su paties sandorio pobūdžiu, o ne su tuo, kaip nuomininkas naudoja atitinkamą turtą (byla C-278/18, 21 punktas).

Taip pat komentaras patikslintas dėl „mišrių“ sandorių apmokestinimo PVM. Kai kartu su nekilnojamuoju turtu perduodamas ir kitas jame esantis turtas (įrenginiai, inžineriniai tinklai ir pan.), teikiamos papildomos paslaugos, t. y. sudaromas ,,mišrus“ paslaugų sandoris, tai PVM apskaičiavimo tikslais laikoma, kad sandorį sudaro keli elementai.

Tokiu atveju, remiantis ESTT praktika (bylos C-41/04, C-251/05 ir kt.), reikia nustatyti, ar yra sudarytas vienas, du ar daugiau atskirų sandorių.

1 PAVYZDYS. UAB, eksploatuojanti futbolo stadioną, su futbolo klubu sudarė sutartį dėl teisės naudotis futbolo stadiono aikštynu. Sutartyje numatyta, kad futbolo klubas futbolo stadiono aikštynu, taip pat žaidėjų ir teisėjų drabužinėmis galės naudotis ne daugiau nei 18 dienų per sporto sezoną (sporto sezonui prasidedant kiekvienų kalendorinių metų liepos 1 d. ir baigiantis kitų metų birželio 30 d.).

Pagal sutartį UAB: turi visišką ir neribotą teisę suteikti tokias pačias teises kitiems savo pasirinktiems fiziniams arba juridiniams asmenims, išskyrus minėtas 18 dienų; turi teisę bet kada patekti į minėtas patalpas tam, kad užtikrintų tinkamą naudojimąsi jomis ir apsisaugotų nuo bet kokios žalos (keliama tik viena sąlyga - netrukdyti tinkamai sporto rungtynių eigai); išlaiko patekimo į patalpas nuolatinės kontrolės teisę; reikalauja sumokėti fiksuotą 1 750 Eur atlyginimą už kiekvieną naudojimosi aikštynu, drabužinėmis, kavinės, durininko paslaugomis, visų patalpų apsauga ir priežiūra dieną - pagal susitarimą 20 proc. šios reikalaujamos sumos sudaro mokestis už teisę patekti į futbolo aikštę, 80 proc. - mokestis už įvairias priežiūros, valymo, remonto (žolės pjovimas, sėjimas ir kt.) ir žaidimo aikštės atnaujinimo paslaugas, taip pat už papildomas paslaugas.

2 PAVYZDYS. Bendrovė valdo biurų pastatą, skirtą įrengtų darbo vietų nuomai. Biurų pastatas yra naudojamas skirtingų klientų, ieškančių darbui skirtos aplinkos (visiškai įrengtų darbo vietų), poreikiams tenkinti. - kitas paslaugų paketas: tam tikros darbo vietų erdvės yra izoliuotos - yra pertvaros, yra rakinamos durys. Tai atskiri visiškai įrengti darbo kabinetai, kuriuose gali dirbti vienas ar keli žmonės (toliau - Biuro erdvės).

Biuro erdvės nuomos atveju klientai turi daugiau privatumo, nes gali išsinuomoti visiškai įrengtą darbui tinkamą izoliuotą atskirą rakinamą kabinetą ir jam nereikia dalytis darbo vietos erdve su kitais bendrovės klientais bendroje darbo erdvėje.

Tiek Biuro erdvės, tiek Bendradarbystės erdvės nuomos atveju klientui nereikia niekuo rūpintis - nei darbo vietos įrengimu, nei jos priežiūra, aptarnavimu ar remontu, t. y. Bendradarbystė.

Problemos su nuoma dažniausiai kyla ne dėl tarifų, o dėl prastų sutarčių. Publikacija yra informacinė. Dėl konkretaus taikymo ir galimų 2026 m.