Lietuvos Respublikoje pajamų apmokestinimą reglamentuoja Gyventojų pajamų mokesčio įstatymas (GPMĮ). Šis įstatymas nurodo, kurios pajamos yra laikomos apmokestinamosiomis, kokie mokesčių tarifai taikomi ir kaip vykdomas pajamų deklaravimas.

Apmokestinamosios pajamos - pajamos, nuo kurių turi būti sumokėtas pajamų mokestis. Svarbu atminti, kad pajamų mokesčio tarifas gali skirtis priklausomai nuo to, su kokiais santykiais susijusios pajamos (pvz., iš darbo santykių, investicijų ar individualios veiklos) ar t.t.

Pardavimo pajamos ir jų apmokestinimas

Kaip apskaičiuoti tokio turto pardavimo apmokestinamąsias pajamas, jas deklaruoti ir sumokėti mokestį? Kokios pardavimo pajamos neapmokestinamos?

Pagal Gyventojų pajamų mokesčio įstatymo 17 str. 1 d. 28 punktą parduodamo ar kitokiu būdu perleidžiamo nuosavybėn nekilnojamojo daikto (išskyrus GPMĮ 17 str. 1 d. 53 ir 54 punktuose nurodytą nekilnojamąjį daiktą) pardavimo pajamos neapmokestinamos, jeigu toks nekilnojamasis turtas buvo įsigytas anksčiau negu prieš 10 metų iki jo pardavimo ar kitokio perleidimo nuosavybėn.

Reikia atkreipti dėmesį, kad Pajamų mokesčio taip pat nereikia mokėti, jeigu:

- parduodamas Lietuvoje ar kitoje Europos ekonominės erdvės valstybėje esantis gyvenamasis būstas (įskaitant priskirtą žemę), kuriame pastaruosius 2 metus iki pardavimo ar kitokio perleidimo nuosavybėn buvo gyventojo gyvenamoji vieta, deklaruota teisės aktų nustatyta tvarka;

- pardavus ar kitaip perleidus nuosavybėn Lietuvoje ar kitoje Europos ekonominės erdvės valstybėje esantį gyvenamąjį būstą (įskaitant priskirtą žemę), kuriame gyventojo gyvenamoji vieta, deklaruota teisės aktų nustatyta tvarka, buvo trumpesnį negu 2 metų laikotarpį, tačiau gautos pajamos per vienerius metus nuo būsto pardavimo ar kitokio perleidimo nuosavybėn panaudojamos kito būsto, kuriame gyventojas teisės aktų nustatyta tvarka deklaruoja gyvenamąją vietą, įsigijimui.

Nekilnojamojo turto apmokestinamosios pardavimo pajamos apskaičiuojamos iš gautų nekilnojamojo turto pardavimo pajamų atėmus to parduoto nekilnojamojo turto įsigijimo išlaidas, įskaitant sumokėtus teisės aktuose nustatytus privalomus mokėjimus, susijusius su to nekilnojamojo turto perleidimu (pvz., atlygis notarui už notarinių veiksmų atlikimą, atlyginimas už įregistravimą Nekilnojamojo turto registre, valstybės rinkliava, privalomas mokestis parduodant turtą už geodezinius sklypo matavimus, mokestis už privalomą pastato energinio naudingumo sertifikavimą ir pan.).

Gautos nekilnojamojo turto apmokestinamosios pajamos apmokestinamos taikant 15 proc. pajamų mokesčio tarifą, jei per kalendorinius metus jų kartu su kitomis GPMĮ 6 straipsnio 12 dalyje nurodytomis pajamomis gauta bendra suma neviršija 120 vidutinių darbo užmokesčių (VDU; 2022 m. - 180 492 Eur) sumos.

Pelno mokesčio, Nekilnojamojo turto mokesčio ir kitų įstatymų pakeitimai nuo 2023 m. sausio 1 d.

Kai metinė gyventojo gautų nekilnojamojo turto pardavimo apmokestinamųjų pajamų kartu su kitomis nesusijusiomis su darbo santykiais ar jų esmę atitinkančiais santykiais apmokestinamųjų pajamų dalis 2022 m. ir vėlesniais mokestiniais laikotarpiais viršija 120 VDU dydžio sumą, tai gautų pajamų dalis, viršijanti 120 VDU, apmokestinama 20 procentų pajamų mokesčio tarifu.

Pavyzdžiai:

1 pavyzdys: 2015 m. gyventojas įsigijo žemės sklypą. 2022 m. metais šį žemės sklypą pardavė. Kadangi nuo žemės sklypo įsigijimo iki pardavimo nepraėjo 10 metų, nuo gautų žemės sklypo pardavimo pajamų (atėmus įsigijimo kainą ir su įsigijimu susijusius privalomus mokėjimus) turi būti apskaičiuotas, deklaruotas ir sumokėtas pajamų mokestis.

2 pavyzdys: Gyventojas 2014 m. įsigijo negyvenamosios paskirties patalpas, kurias 2022 m. pardavė. Kadangi turtas nebuvo išlaikytas 10 metų iki jo pardavimo ar kitokio perleidimo nuosavybėn, turi būti apskaičiuojamas pardavimo ir įsigijimo kainų skirtumas. Pagal turto įsigijimo dokumentus nustatoma, kad patalpų įsigijimo kaina - 120000 Eur. Turto pardavimo kaina - 150000 Eur. Turto pardavimo apmokestinamosios pajamos (pardavimo ir įsigijimo kainų (įskaitant privalomus mokėjimus) skirtumas sudaro 29200 Eur (150000 -120000 -800), pajamų mokestis - 4380 Eur (29200 x 15 proc.)

Turto įsigijimo išlaidos

Turto įsigijimo kaina - tai pinigų suma, už kurią buvo įsigytas turtas, įskaitant su šio turto perleidimu susijusius teisės aktuose nustatytus privalomus mokėjimus (pvz., atlygis notarui už notarinių veiksmų atlikimą, atlyginimas už įregistravimą Nekilnojamojo turto registre, valstybės rinkliava, mokestis už privalomą pastato energinio naudingumo sertifikavimą ir pan.), taip pat savo ar sutuoktinio lėšomis atlikto to turto rekonstravimo arba kapitalinio remonto išlaidos.

Tuo atveju, kai turtas yra pasigamintas paties gyventojo, turto įsigijimo kaina laikomos visos tam turtui pagaminti patirtos išlaidos. Jeigu nekilnojamasis turtas buvo rekonstruotas arba buvo atliktas kapitalinis remontas, šiems darbams patirtos išlaidos, pagrįstos tas išlaidas patvirtinančiais dokumentais, priskiriamos turto įsigijimo kainai.

Jeigu parduodamas ne individualios veiklos turtas (ar jo dalis) kuriuo nors metu buvo priskirtas individualios veiklos turtui ir jo įsigijimo kaina buvo atskaitoma iš individualios veiklos pajamų, apskaičiuojant apmokestinamąsias tokio turto pardavimo pajamas, šio turto įsigijimo kaina mažinama iš individualios veiklos pajamų atskaityta turto įsigijimo kainos dalimi. Ši taisyklė taikoma ir individualios veiklos turtui priskirto nekilnojamojo turto įsigijimo kainos nustatymui.

Individualios veiklos turto pavyzdžiai:

3 pavyzdys: Gyventojas vykdė individualią veiklą. Tarkime, kad gyventojas individualiai veiklai priskyrė ir joje naudojo 90 proc. jam priklausančių ne gyvenamosios paskirties patalpų, kurias jis įsigijo už 150 000 Eur, t. y. šių patalpų nusidėvėjimą skaičiavo nuo 135 000 Eur sumos (150 000 x 0,9). Per naudojimo individualioje veikloje laikotarpį (2 m.) buvo apskaičiuota 27 000 Eur šių patalpų nusidėvėjimo suma ir priskirta individualios veiklos leidžiamiems atskaitymams. Gyventojas parduoda šias patalpas už 140 000 Eur jų neišlaikęs nuosavybėje 10 metų.

Gyventojo apmokestinamosios nekilnojamojo turto, kuris buvo priskirtas individualios veiklos turtui, pardavimo pajamos sudaro 17 000 Eur (140 000 - (150 000 - 27 000)). Skirtumas tarp pardavimo ir apskaičiuotos įsigijimo kainos apmokestinamas gyventojų pajamų mokesčiu.

4 pavyzdys: Gyventojas vykdė individualią veiklą. Tarkime, kad individualioje veikloje (100 proc.) buvo naudojamas veiklą vykdančiam gyventojui ir jo sutuoktinei bendrosios jungtinės nuosavybės teise priklausantis ne gyvenamosios paskirties pastatas, kurio įsigijimo kaina 180 000 Eur. Per naudojimo laikotarpį (3 m.) nusidėvėjimas buvo skaičiuojamas nuo visos turto įsigijimo kainos (180 000 Eur). Kadangi buvo duotas gyventojo sutuoktinės sutikimas šį pastatą valdyti, naudoti ir juo disponuoti kaip individualios veiklos turtu. Atitinkamai priskaičiuota 54 000 Eur nusidėvėjimo suma buvo priskirta gyventojo individualios veiklos leidžiamiems atskaitymams. Pastatas parduodamas už 160 000 Eur neišlaikius nuosavybėje 10 metų. Teisės aktuose nustatytų privalomų mokėjimų sumokėta 1 500 Eur suma.

Visos, pardavus pastatą, gautos pajamos yra priskiriamos šį turtą individualioje veikloje naudojusio sutuoktinio pajamoms. Gyventojas pastatą pardavė vykdydamas veiklą, tačiau šios pajamos priskiriamos ne individualios veiklos turto pardavimo apmokestinamosioms nekilnojamojo turto, kuris buvo priskirtas individualios veiklos turtui, pajamoms. Apmokestinamosios pajamos apskaičiuojamos, tokio daikto įsigijimo kainą sumažinus iš individualios veiklos pajamų atskaityta šio daikto įsigijimo kainos dalimi, t. y. 160 000 - (180 000 - 54 000 + 1 500). 32 500 Eur apmokestinami gyventojų pajamų mokesčiu.

Deklaravimas

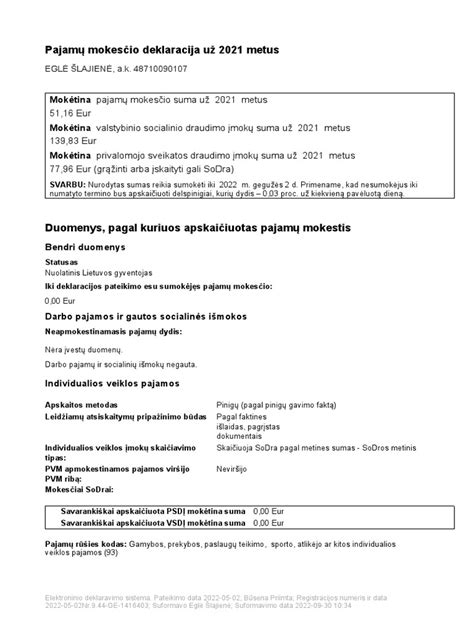

Nuolatinis Lietuvos gyventojas 2022 m. gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki 2023 m. gegužės 2 d., pateikdamas pajamų mokesčio deklaracijos GPM311 formą.

Jeigu gyventojas nekilnojamojo turto pardavimo pajamas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausiusį turtą, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis, jeigu vedybų sutartimi nenustatyta kitaip. Deklaracijoje GPM311 pajamų mokestis turi būti sumokėtas į VMI biudžeto pajamų surenkamąją sąskaitą iki 2023 m. gegužės 2 dienos.

Pajamų deklaravimas Lietuvoje - tai kasmetinė prievolė daugeliui gyventojų, tačiau kartu ir galimybė susigrąžinti permokėtus mokesčius ar pasinaudoti įvairiomis lengvatomis. 2025 metais laukia tam tikri pokyčiai, kuriuos svarbu žinoti kiekvienam, kuris siekia deklaruoti pajamas sklandžiai ir be rūpesčių. Viską aptarsime straipsnyje.

Pagrindinės deklaravimo datos ir terminai

Lietuvoje gyventojai privalo deklaruoti praėjusių metų pajamas iki gegužės 2 dienos. Valstybinė mokesčių inspekcija primena, kad 2024 metų pajamas reikia deklaruoti iki 2025 m. gegužės 2 d.

Svarbu nepamiršti, kad gyventojų pajamų mokesčio (GPM) permokos grąžinamos iki liepos 31 d. visiems, kurie teisingai ir laiku pateikė deklaracijas. Jei deklaracija pateikiama arba patikslinama po gegužės 2 d. - GPM permoka grąžinama per 90 dienų nuo deklaracijos pateikimo dienos.

Taip pat iki gegužės 2 d. reikia sumokėti apskaičiuotą GPM. Tai galima padaryti per „Mano VMI“ sistemą arba bankiniu pavedimu nurodant įmokos kodą 1441. Pasibaigus šiam terminui - pradedami skaičiuoti delspinigiai.

Be to, iki gegužės 2 d. gyventojai gali pateikti prašymus dėl pajamų mokesčio dalies skyrimo paramos gavėjams ar politinėms partijoms.

Kaip deklaruoti pajamas žingsnis po žingsnio:

- Prisijunkite prie EDS sistemos

Eikite į VMI Elektroninio deklaravimo sistemą (EDS). Prisijunkite su elektronine bankininkyste, elektroniniu parašu ar kitu prieigos būdu.

- Patikrinkite preliminarią deklaraciją

VMI kiekvienais metais paruošia preliminarias deklaracijas, kuriose jau yra surinkti duomenys apie jūsų pajamas, išlaidas ir sumokėtus mokesčius. Peržiūrėkite informaciją ir įsitikinkite - ar ji teisinga.

- Papildykite ar patikslinkite duomenis

Jei turite papildomų pajamų (pvz., iš individualios veiklos, nuomos, dividendų, darbo santykiais ar jų) - įveskite trūkstamą informaciją. Taip pat galite pasinaudoti mokesčių lengvatomis (pvz., už studijas, būsto kreditus, gyvybės draudimą).

- Patvirtinkite ir pateikite deklaraciją

Užpildytą deklaraciją - pateikite elektroniniu būdu sistemoje. Patikrinkite, ar gavote patvirtinimą apie deklaracijos pateikimą ir ar visi pajamų tipai (įskaitant pajamas su darbo santykiais) yra teisingai nurodyti prieš pateikimą.

- Sumokėkite ar susigrąžinkite mokesčius

Jei deklaracijoje matote mokėtiną sumą - ją galite sumokėti per „Mano VMI“ arba bankiniu pavedimu (GPM įmokos kodas: 1441). Jei deklaracijoje nurodoma permoka - VMI ją grąžins iki 2025 m. liepos 31 d.. GMP taip pat turi įtakos mokesčių apskaičiavimui ir galimiems grąžinimams, nes jei GMP viršija tam tikras ribas - atitinkamai koreguojamos taikomos NPD lengvatos. Svarbu suprasti metinio neapmokestinamojo pajamų dydžio (metinis NPD) reikšmę, nes jis apskaičiuojamas pagal visų metų pajamas ir gali apimti papildomus uždarbius, tokius kaip turto pardavimas.

- Skirkite GPM dalį paramai

Iki gegužės 2 d.

Deklaracijos procesas yra gana paprastas, ypač jei neturite papildomų pajamų. Visgi, jei kyla klausimų - galite pasinaudoti VMI darbuotojų konsultacijomis telefonu arba apsilankyti artimiausiame VMI padalinyje.

Ar reikia deklaruoti pajamas, kurios yra gautos iš užsienio?

Taip, kaip nuolatinis Lietuvos gyventojas - privalote deklaruoti užsienio valstybėse gautas pajamas. Pagal Valstybinės mokesčių inspekcijos (VMI) informaciją - deklaruoti užsienio pajamas privalote, jei tais metais, už kuriuos deklaruojamos pajamos, esate nuolatinis Lietuvos gyventojas. Tai reiškia, kad jūsų nuolatinė gyvenamoji vieta yra Lietuvoje arba jūsų asmeniniai, socialiniai ar ekonominiai interesai yra labiau susiję su Lietuva nei su užsieniu. Taip pat tai taikoma, jei Lietuvoje išbūnate 183 ar daugiau dienų per metus.

Metinėje pajamų deklaracijoje turite nurodyti visas tais metais Lietuvoje ir užsienio valstybėse gautas pajamas (įskaitant pajamas, gautas su darbo santykiais ar lygiaverčiais santykiais, išskyrus nedeklaruojamas neapmokestinamąsias pajamas). Deklaraciją turite pateikti pasibaigus metams, kuriais gavote pajamų, iki kitų metų gegužės 1 d. Pavyzdžiui, už 2024 metus pajamas reikia deklaruoti iki 2025 m. gegužės 2 d.

Kaip susigrąžinti pajamų mokestį?

Norėdami susigrąžinti gyventojų pajamų mokesčio (GPM) permoką - turite atlikti kelis žingsnius:

- Pateikite metinę pajamų deklaraciją.

- Užpildykite ir pateikite GPM311 formą per Valstybinės mokesčių inspekcijos (VMI) Elektroninio deklaravimo sistemą (EDS).

- Deklaracijoje nurodykite visas per metus gautas pajamas, galimas mokesčių lengvatas ir neapmokestinamąjį pajamų dydį (NPD).

- Pasinaudokite mokesčių lengvatomis.

Deklaruodami pajamas - galite sumažinti apmokestinamąsias pajamas, jei turėjote išlaidų, susijusių su:

- Gyvybės draudimo įmokomis.

- Įmokomis į III pakopos pensijų fondus.

- Sumokėtomis įmokomis už studijas ar profesinį mokymą.

- Būsto, automobilio remonto ir auklių paslaugomis.

- Būsto kredito palūkanomis (jei kreditas gautas iki 2009 m. sausio 1 d.).

Šios išlaidos gali būti atimamos iš jūsų apmokestinamųjų pajamų, taip sumažinant mokėtiną GPM sumą arba padidinant grąžintiną permoką.

Kokios baudos gresia už pavėluotą deklaravimą?

Pavėluotas pajamų deklaracijos pateikimas gali užtraukti tam tikras sankcijas. Pagal Lietuvos Respublikos mokesčių administravimo įstatymo 139 straipsnį, jei mokesčių administratorius nustato, kad mokesčių mokėtojas neapskaičiavo arba nedeklaravo mokėtino mokesčio - jam gali būti skiriama bauda nuo 20% iki 100% trūkstamos mokesčio sumos.

Be to, už pavėluotą mokesčių sumokėjimą skaičiuojami delspinigiai. Delspinigių dydį ir apskaičiavimo tvarką nustato finansų ministras atsižvelgdamas į praėjusio ketvirčio Vyriausybės vertybinių popierių pelningumą, padidintą 7 procentiniais punktais.

Ar yra naujų mokesčių lengvatų 2025 m.?

Taip, nuo 2025 metų Lietuvoje įsigalioja keletas svarbių mokesčių lengvatų ir tarifų pokyčių.

- Nuo 2025 m. sausio 1 d. įsigalioja investicinės sąskaitos režimas, kuris padeda gyventojams atidėti pajamų mokesčio mokėjimą nuo investicinės veiklos pajamų tol, kol lėšos nėra išimamos iš investicinės sąskaitos asmeniniam naudojimui. Tai suteikia galimybę efektyviau planuoti investicijas ir mokesčių mokėjimą.

- Nuo 2025 m. sausio 1 d. keičiasi GPM lengvatų taikymo sąlygos. Pagal naujas taisykles, įmokoms pagal gyvybės draudimo ir III pakopos pensijų kaupimo sutartis, sudarytas nuo 2025 m. sausio 1 d. - GPM lengyata nebebus taikoma. Tiesa, įmokoms pagal sutartis sudarytas iki šios datos - lengvata išliks galioti iki 2025 m. gruodžio 31 d. Taip pat, MMA padidėjimas turės įtakos NPD skaičiavimui, o tai gali pakeisti gyventojų pajamų mokesčio išskaičiavimus.

- Nuo 2025 m. standartinis pelno mokesčio tarifas didėja nuo 15% iki 16%. Atitinkamai, lengvatinis tarifas mažoms įmonėms didėja nuo 5% iki 6%. Šie pokyčiai aktualūs verslo subjektams, tačiau gali turėti netiesioginį poveikį ir gyventojams, ypač tiems, kurie yra smulkiųjų įmonių savininkai ar dalininkai.

2025 m. duomenimis:

| Rodiklis | Reikšmė |

|---|---|

| 1 VDU | 2 108,88 € |

| 60 VDU | 126 532,80 € |

| 120 VDU | 253 065,60 € |

Dažniausios klaidos deklaruojant pajamas

- Neperžiūrėta preliminari deklaracija

VMI pateikiama preliminari deklaracija yra gera pagalba, tačiau joje gali trūkti duomenų arba būti netikslumų. Pavyzdžiui, gali nebūti įtrauktos pajamos iš individualios veiklos, nuomos ar dividendų. Visada patikrinkite deklaraciją ir palyginkite su savo turimais dokumentais.

- Nepateiktos visos pajamos

Gyventojai kartais pamiršta deklaruoti tam tikras pajamas, pvz., iš nuomos, parduoto turto ar veiklos užsienyje. Tai gali sukelti mokestinę nepriemoką ir vėliau - delspinigius. Sudarykite visų pajamų sąrašą ir įveskite jas į deklaraciją.

- Neteisingai pritaikytos mokesčių lengvatos

Kai kurie gyventojai nepasinaudoja lengvatomis, tokiomis kaip gyvybės draudimo, pensijų kaupimo, studijų ar būsto remonto išlaidos. Kiti jas pritaiko neteisingai, o dėl to jos gali būti atmestos. Susipažinkite su galiojančiomis lengvatomis ir pateikite reikiamus dokumentus.

- Pavėluotas deklaracijos pateikimas

Pajamas reikia deklaruoti iki gegužės 2 d. Vėluojant gali tekti mokėti delspinigius ar net baudas. Nedelskite iki paskutinės dienos - deklaraciją pildykite anksčiau.

- Netikslumai įvedant duomenis

Dažni atvejai - neteisingai įvestos sumos, netikslus valiutų perskaičiavimas arba klaidingai pasirinkti mokesčių kodai. Prieš pateikiant deklaraciją - atidžiai peržiūrėkite visus suvestus duomenis.

- Nepatikslinta deklaracija

Jei po pateikimo pastebėjote klaidą - galite patikslinti deklaraciją iki liepos 1 d. Tačiau daugelis to nedaro ir vėliau susiduria su mokesčių nepriemoka ar baudomis.

tags: #gautu #pajamu #deklaravimas #uz #nekilnojama #turta