Norint legaliai nuomoti nekilnojamąjį turtą Lietuvoje, svarbu žinoti, kokie mokesčių mokėjimo būdai yra galimi ir kokie reikalavimai taikomi. Šiame straipsnyje aptarsime, kaip mokėti mokesčius už buto nuomą, kokie yra verslo liudijimo reikalavimai ir ką reikia žinoti apie apgyvendinimo paslaugų teikimą. Pajamų mokesčio objektas yra gyventojo pajamos. Nuolatinio Lietuvos gyventojo pajamų mokesčio objektas yra tiek Lietuvoje, tiek užsienyje gautos pajamos.

Kaip Apmokestinamos Gyvenamosios Paskirties Nekilnojamojo Turto Nuomos Pajamos?

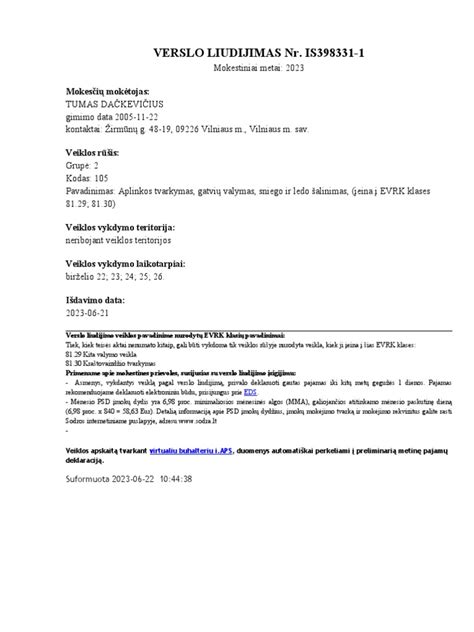

Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas: įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams) arba nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Nuo 2026 m. sausio 1 d. Lietuvoje įsigaliojo esminiai gyventojų pajamų mokesčio (GPM) pakeitimai. Visos gyventojo pajamos - tiek iš darbo santykių, tiek iš nuomos ar individualios veiklos - nuo šiol sumuojamos į bendrą metinę sumą ir apmokestinamos progresiniais tarifais: 20%, 25% ir 32%.

GPM Tarifai

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

GPM tarifai (skaičiuojami tik pajamoms, kurios patenka į progresinį apmokestinimą) nuo 2026 m.:

- 20 proc.

- 25 proc.

- 32 proc.

Kaip Mokėti Mokesčius Už Buto Nuomą?

Mokesčius už buto nuomą galima mokėti keliais būdais:

- 15% GPM (Gyventojų pajamų mokestis): Šis procentas yra skaičiuojamas nuo jūsų gautų pajamų iš buto nuomos. Pavyzdžiui, jei Kaune nuomojate savo būstą už 500 eurų per mėnesį, per metus surinksite 6000 eurų pajamų. Nuo šių pajamų reikės sumokėti 15% GPM, tai yra 900 eurų. Šiuos mokesčius reikia sumokėti kitais mokesčių metais, deklaruojant pajamas. Jei jūsų metinės pajamos viršys apie 228 000 eurų (120 VDU), viršijusiai daliai bus taikomas 20% GPM.

- Verslo liudijimas: Pasirinkus šį būdą, mokėsite fiksuotą metinį mokestį. Kiekvienoje savivaldybėje šis mokestis yra skirtingas. Pavyzdžiui, Kauno mieste toks mokestis yra 520 eurų, o Vilniuje - 684 eurai. Taip pat yra taikomos lengvatos, jei esate bedarbis asmuo arba turite 3 vaikus.

Pasirinkę mokėti GPM (gyventojų pajamų mokestį), mokesčius už praėjusius metus turėsite sumokėti metinių deklaracijų teikimo metu, iki gegužės 1 d. Svarbu atkreipti dėmesį, jog nuo 2024 m. žmonėms, kurių pajamos viršija 120 VDU (apie 228 000 €), bus taikomas - 20% GPM. Pajamoms iki šios ribos taikomas 15% GPM tarifas.

2025 m. Verslo Liudijimų Tarifai Gyvenamosios Paskirties Patalpų Nuomai

VMI kiekvienais metais savo internetiniame puslapyje pateikia visų savivaldybių metinius tarifus. Štai 2025 m. verslo liudijimų tarifai gyvenamosios paskirties patalpų nuomai:

| Savivaldybė | Metinis tarifas (Eur) |

|---|---|

| Vilniaus m. sav. | 684 € |

| Kauno m. sav. | 520 € |

| Klaipėdos m. sav. | 209 € |

| Šiaulių m. sav. | 500 € |

| Panevėžio m. sav. | 500 € |

| Palangos m. sav. | 684 € |

| Neringos sav. | 684 € |

| Marijampolės sav. | 189 € |

Norėdami sumokėti mokesčius už būsto nuomą su verslo liudijimu, turite įsigyti verslo liudijimą visam nuomos laikotarpiui, kurio veiklos kodas - 051 - gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos).

Kaip Pasirinkti Tinkamą Mokesčių Mokėjimo Būdą?

Kurį mokesčių mokėjimo būdą pasirinkti, priklauso nuo to, kokias pajamas planuojate gauti už nuomojamą būstą ir kokioje savivaldybėje jis yra. Pavyzdžiui, jei Kaune nuomojate butą už 350 eur/mėn, per metus pajamos už šį objektą bus 4200 eur, todėl jums teks sumokėti 630 eur GPM. Verslo liudijimo kaina metams Kauno mieste yra 520 eur. Taigi šiuo atveju pravartu įsigyti verslo liudijimą.

Pavyzdžiui, verslo liudijimas gali būti paprastesnis ir pigesnis variantas, jei nuomojama daug butų.

Kriterijai renkantis tarp verslo liudijimo ir 15% GPM:

| Kriterijus | Verslo liudijimas (VL) | 15% GPM (Deklaravimas) |

|---|---|---|

| Mokėjimo laikas | Iš anksto (prieš pradedant nuomą) | Pasibaigus metams (iki geg. 1 d.) |

| Mokesčio dydis | Fiksuotas (pvz., 400-600 Eur/metus didmiesčiuose) | 15 % nuo gautos sumos |

| Pajamų riba | Iki 45 000 Eur (nuo 2026 m. 50 000 Eur) | Nėra |

Negyvenamosios Paskirties Būsto Nuoma

VMI perspėja, kad negyvenamosios paskirties butų nuoma yra registruojama kiek kitaip. Negyvenamosios paskirties būstai - tai patalpos, kurios dokumentuose nėra registruotos kaip gyvenamosios. Jos gali būti poilsio apartamentai, viešbučio tipo kambariai ar kitos paskirties patalpos, pritaikytos trumpalaikei nuomai. Kadangi jos nėra gyvenamosios paskirties, jų nuomai taikomi kitokie reikalavimai nei paprastų butų nuomai.

Gyvenamosios paskirties būsto nuomai dažnai taikomas supaprastintas apmokestinimas - galima rinktis individualią veiklą arba verslo liudijimą pagal nuomos veiklą. Tačiau negyvenamosios paskirties būstų nuomos atveju viskas vyksta kiek sudėtingiau. Pavyzdžiui, paprastas verslo liudijimas, skirtas gyvenamosios paskirties patalpų nuomai, negalioja tokioms patalpoms kaip viešbučio paskirties butai.

Kaip Pasirinkti Tinkamą Verslo Liudijimą Negyvenamosios Paskirties Patalpoms?

Norint legaliai vykdyti negyvenamosios paskirties patalpų nuomą poilsiautojams, būtina pasirinkti tinkamą verslo liudijimą. Klaipėdos apskrities valstybinės mokesčių inspekcijos Mokestinių prievolių departamento vadovė Laimutė Mačernienė paaiškino, kokį verslo liudijimą turėtų rinktis Palangos nuomotojai, turintys negyvenamosios paskirties butus:

„Tokios paskirties buto nuomai, renkantis veiklą su verslo liudijimu, galima įsigyti 043 „Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimo“ verslo liudijimą. Su šiuo verslo liudijimu galima teikti trumpam (dienai arba savaitės, kelių savaičių ir pan. laikotarpiui) apsistojusių svečių apgyvendinimo (nakvynės ir pusryčių) paslaugas, taip pat pusryčių paslaugą, neteikiant kitų papildomų paslaugų.“

Svarbu pažymėti, kad šis verslo liudijimas suteikia teisę teikti tik nakvynės ir pusryčių paslaugas - papildomos paslaugos, tokios kaip pilnas maitinimas ar ekskursijų organizavimas, jau reikalautų kitos veiklos registracijos.

Apgyvendinimo Paslaugų Teikimas

Apgyvendinimo paslaugų veikla yra licencijuojama. Visos vartotojams teikiamos apgyvendinimo paslaugos privalo būti klasifikuojamos arba registruojamos. Apgyvendinimo paslaugos teikėjas, viešai skelbdamas informaciją apie teikiamas paslaugas, gali naudoti tik tos apgyvendinimo paslaugų rūšies pavadinimą, kuris yra registruotas arba kuriam yra išduotas klasifikavimo pažymėjimas.

Verslo Liudijimo Įsigijimas

Įsigyti verslo liudijimą galite internetu arba nuvykę į artimiausią teritorinę Valstybinę mokesčių inspekciją (VMI).

Jei užsiimate trumpalaike nuoma, nepamirškite tinkamai deklaruoti savo veiklos. Įsigijus verslo liudijimą su veiklos kodu 043, privalėsite mokėti fiksuotą pajamų mokestį, kurio dydį nustato savivaldybės taryba. Be to, teks mokėti privalomojo sveikatos draudimo (PSD) ir valstybinio socialinio draudimo (VSD) įmokas. Jei per metus jūsų pajamos iš ekonominės veiklos viršija 45 000 eurų, privalote registruotis PVM mokėtoju ir nuo teikiamų paslaugų skaičiuoti 21% PVM.

Jei planuojate teikti papildomas paslaugas, tokias kaip pilnas maitinimas, pramogų organizavimas ar kitos paslaugos, turite įsigyti atitinkamus verslo liudijimus arba registruoti individualią veiklą pagal pažymą.

Nesilaikant nustatytų reikalavimų, gali kilti teisinių pasekmių, tokių kaip baudos ar netgi veiklos apribojimai.

Trumpalaikės Būsto Nuomos Mokesčiai 2026 M.

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15 % gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla. Šiame straipsnyje aptarsime šių būdų skirtumus bei privalumus, kad galėtumėte priimti tinkamiausią sprendimą savo trumpalaikės nuomos verslui.

Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai. Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos. Pavyzdžiui, kaupiant pensiją bei turint 043 VL Vilniaus miesto savivaldybėje, verslo liudijimą apsimoka imti mėnesiui tik tuo atveju, jei planuojate surinkti virš 1680 eur. pajamų - tuomet jum mažesnė mokestinė našta.

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“. Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos. Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas. Pavyzdžiui, jeigu Palangoje nuomosite savo būstą už 500 € per mėnesį, per metus surinksite 6000 € pajamų. Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto. Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

*Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.