Nekilnojamojo turto nuoma Lietuvoje yra populiarus būdas užtikrinti finansinę gerovę nuomotojams ir rasti gyvenamąją vietą nuomininkams. Keli procentai visų Lietuvos žmonių gyvena nuomotuose butuose: studentai, laikinai į kitą miestą išvykusieji. Tačiau šis procesas neapsieina be privalomų finansinių įsipareigojimų, ypač kalbant apie buto nuomos mokesčius.

Vis dar pasitaiko atvejų, kai šalys vengdamos mokesčių valstybei ar dėl klaidingų įsitikinimų nesudaro nuomos sutarties, tačiau nuoma vyksta. Be abejo, abiem sandorio šalims būtina tokį susitarimą užfiksuoti ir aprašyti. Kaip išvengti dažnų problemų, ar pasirašyti sutartį ir ką ten rašyti?

Atsakingas požiūris į nuomos mokesčius ir jų deklaravimą yra esminis tiek nuomotojų, tiek nuomininkų finansinei gerovei ir ramybei. Teisingas mokesčių įsipareigojimų supratimas ir vykdymas yra gyvybiškai svarbus siekiant išvengti galimų baudų, teisinių ginčų ir užtikrinti skaidrią nuomos veiklą.

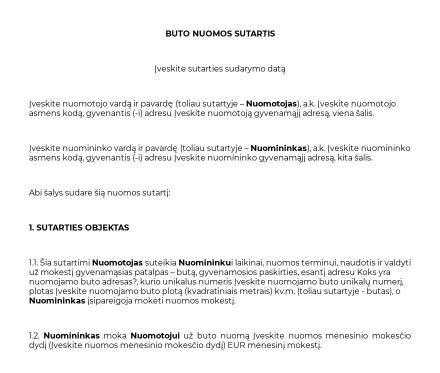

Nuomos sutarties ypatumai

Būsto (buto ar namo su sklypu) nuomos sutartis - tai dviejų šalių sandoris, kuomet viena šalis perduoda kitai šaliai valdyti ir naudoti nekilnojamojo turto objektą už sąlyginai nedidelį mokestį per mėnesį. Sutartys turi būti sudaromos raštiškai, nes rašytinė nuomos sutartis padės išvengti ginčų. Be to, pagal teisės aktus ilgesnė nei 1 metų nuomos sutartis privalo būti rašytinė.

Tačiau esant poreikiui, pavyzdžiui, nuomojant butą užsieniečiui, sutartis gali būti sudaroma ir kitomis kalbomis. Sutartis privalo būti sudaryta valstybine kalba. Nuomos sutartis gali būti sudaryta ir patvirtinta notaro arba sudaroma be notaro (didžioji dalis nuomos sutarčių netvirtinamos notaro). Taip pat šios sutartys gali būti užregistruotos Registrų centre. Paprastai to reikia norint deklaruoti gyvenamąją vietą ar apsaugoti savo interesus prieš trečiąsias šalis. Nuomininkas gali deklaruoti savo gyvenamąją vietą nuomojamame bute ar name tik gavęs savininko sutikimą.

Sutartyje būtina nurodyti:

- Nurodyti terminą, kuriam laikui turtas nuomojamas. Aiškus baigtinis terminas leidžia tiek savininkui, tiek nuomininkui turėti aiškius rėmus laike, prognozuoti būsimus veiksmus.

- Nurodyti nuomos kainą. Pasibaigus nuomos terminui, nuomos kaina gali būti peržiūrima ir keičiama.

- Aptarti ir kitus mokėjimus (mokesčius valstybei, komunalinius mokesčius), mokėjimo formą (grynais ar pavedimu) ir periodiškumą (paprastai tai mėnesinis mokestis).

- Nurodyti nuomos užstatą (depozitą).

Taip pat prie sutarties įprastai pridedamas ir priėmimo-perdavimo aktas, kuriame raštiškai užfiksuojama perduodamo turto būklė (tvarkingas, išvalytas ir pan.), inventorius, užfiksuojami skaitliukų parodymai, aprašomi defektai ir kt.

Dar geriau, jei padaromos turto nuotraukos (fotofiksacija) ir pridedamos prie priėmimo-perdavimo akto. Tai padeda išvengti interpretacijų bei nesusipratimų nuomos termino pabaigoje.

Nuomininko ir nuomotojo teisės ir pareigos

Kapitalinis ir einamasis remontas

Esant poreikiui, kapitalinį remontą turi atlikti savininkas. Paprastai tai apima esmines buto ar viso pastato konstrukcijas (stogą, sienas, pamatus, langus ar inžinerinius įrengimus). Smulkų remontą gali atlikti ir nuomininkas, ir nuomotojas, priklausomai nuo susitarimo ir nuo to, kodėl atsirado tokio remonto poreikis.

Sugedusi buitinė technika

Dažnas klausimas būna, kas turi dengti sugedusios buitinės technikos remonto ar keitimo nauja įranga išlaidas. Bendra taisyklė yra tokia - jei buitinė technika sugedo dėl senumo, tuomet išlaidas kompensuoja nuomotojas, tačiau jei sugedo dėl netinkamo naudojimo - be abejo, kompensuoja nuomininkas.

Kiti aspektai

- Teisė nuomoti. Jei nuomojamas turtas yra įkeistas kreditoriams, tokiu atveju turi būti banko/kreditoriaus sutikimas nuomoti.

- Turto draudimas. Nuomininkui svarbu pasidomėti, ar nuomojamas būstas ir jame esantis turtas (baldai, buitinė technika, kt.) yra apdrausti.

- Nuomininko patikimumas. Savininkams rekomenduojama patikrinti būsimo nuomininko mokumą.

Būsto nuomos kompensacija

Mažesnes pajamas gaunantys asmenys gali gauti paramą būstui išsinuomoti - pasinaudoti būsto nuomos mokesčio dalies kompensacija, kuri mokama vadovaujantis LR paramos būstui įsigyti ar išsinuomoti įstatymu. Šios būsto nuomos kompensacijos dydis negali viršyti nuomos mokesčio dydžio.

Taip pat Vilniaus miesto savivaldybės taryba prie mokamos LR Vyriausybės nustatyto dydžio nuomos mokesčio dalies kompensacijos nusprendė skirti ir kompensacijas tam tikroms asmenų grupėms iš Vilniaus miesto savivaldybės biudžeto:

- 200 Eur skiriama likusiems be tėvų globos vienišiems asmenims, kurie yra įrašyti į Asmenų ar šeimų, turinčių teisę į paramą būstui išsinuomoti, sąrašą;

- 300 Eur skiriama asmenims su negalia, kurie turi teisę socialinį būstą išsinuomoti ne eilės tvarka.

Svarbu žinoti terminus:

- Artimieji giminaičiai - tiesiosios linijos giminaičiai iki antrojo laipsnio imtinai (tėvai ir vaikai, seneliai ir vaikaičiai) ir šoninės linijos antrojo laipsnio giminaičiai (broliai ir seserys).

- Likęs be tėvų globos asmuo - asmuo iki 18 metų, kurio abu tėvai yra mirę arba turėtas vienintelis iš tėvų yra miręs ir (arba) kuriam yra nustatyta laikinoji ar nuolatinė globa (rūpyba).

- Naudingasis būsto plotas - bendras gyvenamųjų kambarių ir kitų būsto patalpų (virtuvių, sanitarinių mazgų, koridorių, įmontuotų spintų, šildomų lodžijų ir kitų šildomų pagalbinių patalpų) plotas. Į naudingąjį būsto plotą neįskaitomas balkonų, terasų, rūsių, nešildomų lodžijų plotas.

- Asmuo su negalia - asmuo, kuriam Lietuvos Respublikos neįgaliųjų socialinės integracijos įstatymo nustatyta tvarka nustatytas arba sunkus ar vidutinis neįgalumo lygis, arba 40 proc.

Kiti svarbūs aspektai

- Butui įrengti įsigytas turtas bus prekės - buto dalis, jeigu butas yra skirtas parduoti.

- Jeigu LPF nėra PVM mokėtojas, patalpų savininkas (UAB) neturi teisės nuomos paslaugų apmokestinti PVM.

- Su kita įmone pasidalijus nuomos išlaidas, turėtų būti mažinamos įmonės pripažintos nuomos sąnaudos.

- Atliktus išsinuomotų patalpų remonto darbus įmonė vertina ir sprendimą priima pati.

- Įmonė už gyventoją moka žemės mokestį, jeigu šalys taip susitarė.

- Gyvenamųjų patalpų nuomos verslo liudijimas nesuteikia teisės teikti paslaugas juridiniam asmeniui.

- Mokesčiai notarui ir RC, kaip tiesiogiai susiję su NT įsigijimu, turėtų būti įtraukiami į NT savikainą.

- Mokestiniai nuostoliai - tai iš esmės praėjusių metų leidžiami atskaitymai.

- Pernuomotų patalpų registravimas apskaitoje priklauso nuo sandorio tikslo.

- Įmonė neturi teisės atskaityti viso nuomos pirkimo PVM, nes dalį patalpų pernuomoja be PVM.

- Nuomojant dalį patalpų be PVM, faktiškai vykdoma mišri veikla. Jos registruoti VMI nereikia.

- Jeigu nuomos sutartis sudaryta iki AGPRĮ įsigaliojimo, t. y.

- Nuomininko kompensuojami remonto darbai.

- Patalpų nuomos veikla nėra apmokestinama PVM.

- Pagal PVMĮ 31 str. PVM tikslais esminio pagerinimo darbų išlaidos perparduodamos.

- Gyvenamųjų patalpų trumpalaikė nuoma (iki 2 mėn.) yra apmokestinama 21 proc.

Buto nuomos mokesčiai nuomotojui: esminiai aspektai

Nuomotojas, gaunantis pajamų iš nekilnojamojo turto nuomos, turi keletą esminių mokestinių prievolių. Jų supratimas ir tinkamas vykdymas yra būtinas siekiant išvengti problemų su Valstybine mokesčių inspekcija (VMI).

Gyventojų pajamų mokestis (GPM)

Pagrindinis mokestis, taikomas fiziniams asmenims, gaunantiems pajamų iš turto nuomos, yra Gyventojų pajamų mokestis (GPM).

- Nuoma pagal individualios veiklos pažymą: Jei nuomos veikla yra reguliari ir nuomojamas turtas priskiriamas individualiai veiklai (pvz., trumpalaikė nuoma, nuomojama daugiau nei vienas butas), taikomas 15% GPM tarifas. Tačiau, jei apmokestinamosios pajamos neviršija 20 000 eurų per metus, taikomas sumažintas tarifas (5%). Viršijus 20 000 eurų, taikomas 15% tarifas.

- Nuoma be individualios veiklos pažymos: Tai labiausiai paplitusi forma, kai fizinis asmuo nuomoja savo butą. Tokiu atveju nuo visų gautų nuomos pajamų taikomas standartinis 15% GPM tarifas. Mokesčių bazė yra gautos pajamos, neatimant jokių išlaidų. Svarbu paminėti, kad šiuo atveju pajamos turi būti deklaruojamos metinėje pajamų deklaracijoje (FR0462 forma) iki kitų metų gegužės 1 d. Nuomotojas gali mokėti GPM kas mėnesį arba visą sumą vienu kartu, deklaravus pajamas metinėje deklaracijoje. Rekomenduojama nuomos sutartį registruoti VMI sistemoje, kad būtų užtikrintas skaidrumas ir išvengta ginčų.

Nekilnojamojo turto mokestis (NTM)

Nekilnojamojo turto mokestis (NTM) yra metinis mokestis, kurį moka nekilnojamojo turto savininkai. Svarbu žinoti, kad NTM mokamas nepriklausomai nuo to, ar turtas yra nuomojamas, ar ne. Pagal įstatymus, NTM mokėtojas yra turto savininkas. NTM tarifas ir apmokestinimo bazė priklauso nuo savivaldybės nustatytų tarifų (nuo 0,5% iki 3% turto mokestinės vertės) ir turto paskirties.

Pridėtinės vertės mokestis (PVM)

Gyvenamųjų patalpų nuoma Lietuvoje, kaip taisyklė, yra atleista nuo PVM. PVM mokėtoju nuomotojas taptų tik tuo atveju, jei jo metinė apyvarta iš apmokestinamosios veiklos (įskaitant ir kitas veiklas, ne tik nuomą, jei tokios yra) viršytų 45 000 eurų.

Kitos išlaidos ir atskaitymai (tik individualiai veiklai)

Nuomojant turtą pagal individualios veiklos pažymą, nuomotojas gali atskaityti patirtas išlaidas, susijusias su nuomos veikla. Tai gali būti turto remonto, priežiūros išlaidos, reklamos išlaidos, amortizacija (nusidėvėjimas) ir kt. Leidžiami atskaitymai sumažina apmokestinamąsias pajamas ir atitinkamai GPM sumą.

Individuali veikla vs. be individualios veiklos:

- Individuali veikla: Galimybė atskaityti patirtas išlaidas (pvz., remontas, nusidėvėjimas).

- Be individualios veiklos: Paprasta, nereikia registruoti veiklos, negalima atskaityti išlaidų.

Buto nuomos mokesčiai nuomininkui: ką svarbu žinoti

Nuomininkas tiesiogiai nemoka buto nuomos mokesčių valstybei, kaip tai daro nuomotojas. Tačiau nuomininkas turi suprasti, kokie finansiniai įsipareigojimai jam kyla nuomojantis būstą ir kaip teisingai juos valdyti.

Komunaliniai mokesčiai

Bene didžiausia nuomininko finansinė našta yra komunaliniai mokesčiai. Jie apima: šildymą, vandenį, elektrą, dujas, šiukšlių išvežimą, bendrojo naudojimo patalpų priežiūrą ir kt.

Ypatingai svarbu, kad nuomos sutartyje būtų aiškiai apibrėžta, kas apmoka šiuos mokesčius ir kokia tvarka. Dažniausiai nuomininkas apmoka visus ar didžiąją dalį komunalinių mokesčių, be to, gali būti nustatyta, kad nuomininkas moka ir administravimo mokesčius ar kaupiamąsias lėšas namo remontui, jei sutartis tai numato. Nuomininkui patartina prašyti nuomotojo pateikti komunalinių paslaugų tiekėjų sąskaitas arba kopijas, kad būtų galima kontroliuoti mokesčių pagrįstumą.

Gyvenamosios vietos deklaravimas

Nors tai nėra tiesioginis mokestis, gyvenamosios vietos deklaravimas nuomojamame bute yra svarbus aspektas.

Kaip nuomoti būstą legaliai: praktiniai patarimai

Būsto savininkai nebeįsivaizduoja namo ar buto nuomos be sutarties, nors vėliau mokesčių už nuomą valstybei mokėti dažniausiai net neketina.

Pirmas žingsnis link "legalumo" yra nuomos sutartis, kurioje numatytos visos nuomos sąlygos ir kaina. Nuomos sutartis turi būti sudaryta tvarkingai, galbūt kartais nepakaks standartinės sutarties iš interneto. Tokiu atveju nuomotojui ir nuomininkui rekomenduojama kreiptis į patyrusius brokerius kurie galės peržvelgti sutartį arba turi kreiptis į teisininkus, kad nereiktų sutarčių perrašyti kelis kartus.

Norint prisiregistruoti nuomojamame bute ar name, reikalinga galiojanti nuomos sutartis su visais būtinais rekvizitais. Pasikeitus finansinėms ir šeimyninėms aplinkybėms, nuomotojas ir nuomininkas dažniau linkęs žodinę sutarti keisti arba nutraukti.

Jei esate nuomininkas ir ketinate įsigyti savo būstą, oficialios institucijos gali pareikalauti įrodyti, kur gyvenate ir ar jūsų nepilnamečių vaikų teisės į būstą yra užtikrinamos.

Kadangi nuomojate savo turtą ir už tai gaunate nuolatines pajamas, esate traktuojamas kaip savarankiškai dirbantis žmogus. Dėl to valstybei reikia susimokėti mokesčius.

Yra du būdai kaip tai padaryti:

- Pagal verslo liudijimą. Tai yra fiksuotas metinis mokestis. Visos savivaldybės mokestį nustato pačios, tad mokesčiai rajone ir didmiestyje yra skirtingi.

- 15 proc. GPM. Gyventojų pajamų mokestis yra 15 proc. nuo gautų pajamų.

Aritmetika paprasta. Jei Vilniaus mieste nuomojate vienam fiziniam asmeniui visus metus ir gaunate stabilias pajamas, didesnes, nei 4650 eurų (po 380 eur. per mėnesį), labiau apsimoka verslo liudijimas. Jei per metus iš nuomos gaunate mažiau, nei 4650 eurų pajamų, tada labiau apsimoka mokėti GPM. Rajonuose verslo liudijimo nauda yra akivaizdi. Greičiausiai taip valstybė skatina provincijos žmones nuomoti legaliai.

Avansas ir rankpinigiai: kaip apsaugoti savo pinigus

Įsigydami vieną ar kitą pirkinį, gyventojai tikisi gauti ir papildomų garantijų. Tačiau teisinė praktika rodo, kad pasitaiko atvejų, kai nesąžiningi pardavėjai pasiima jūsų pinigus, sutartyje minimų sąlygų nesilaiko, neatsako į skambučius, o apie svetimų pinigų grąžinimą net negalvoja.

Advokatų kontoros „Noor“ vyresnysis teisininkas Arminas Magyla paaiškina, kad praktikoje dalinis perkamo daikto kainos sumokėjimas yra įprastai vadinamas avansu, o ne rankpinigiais. Tačiau retas susimąsto apie teisinius avanso ir rankpinigių skirtumus.

Pirkdami tam tikrą daiktą, gyventojai turi žinoti du pagrindinius avanso ir rankpinigių skirtumus:

- Rankpinigiai negali būti mokami pagal sudarytą preliminariąją pirkimo-pardavimo sutartį. Tai reiškia, kad pagal tokią sutartį sumokėta dalis perkamo daikto kainos teisiškai bus laikoma avansu, o ne rankpinigiais.

- Rankpinigiai yra sudarytos pirkimo-pardavimo sutarties užtikrinimo būdas, reiškiantis, kad juos gavęs pardavėjas automatiškai privalo grąžinti pirkėjui dviguba rankpinigių sumą tuo atveju, jeigu sutartis nėra įvykdoma iš pardavėjo pusės. Tas pats galioja ir tuo atveju, jeigu pirkimo-pardavimo sutartis nėra įvykdoma iš pirkėjo pusės - tokiu atveju sumokėti rankpinigiai automatiškai lieka pardavėjui.

Gyventojams primenama, kad avanso mokėjimo atveju tai negalioja - apie pardavėjo veiksmus būtina atskirai numatyti sutartyje. Sutartį pažeidus pardavėjui, pirkėjas neturės pagrindo reikalauti iš pardavėjo dvigubos avanso sumos.

Kaip nepasiklysti teisinėse vingrybėse, advokatas įvardija esminius punktus, kuriais turėtų būti vadovaujamasi:

- Dalies perkamo daikto kainos mokėjimą visais atvejais vadinti ir laikyti avansu.

- Prieš mokant avansą, visuomet sudaryti rašytinę sutartį dėl perkamo daikto.

- Sudaromoje sutartyje įtvirtinti punktą, numatantį, kad sutarties pažeidimo atveju avansas lieka pardavėjui kaip bauda (netesybos), arba avansas grąžinamas pirkėjui bei sumokama avanso dydžio bauda (netesybos), priklausomai nuo to, kuri iš šalių (pardavėjas ar pirkėjas) pažeidė sutartį.

Svarbu nepamiršti aiškiai įtvirtinti, kokiais atvejais sutartis būtų laikoma pažeista iš pardavėjo pusės, o kokiais atvejais iš pirkėjo pusės. Tai padės ateityje išvengti ginčo, ar sutartis laikytina pažeista, ir jeigu taip - kuri konkrečiai sutarties šalis laikytina kalta dėl pažeidimo.

Kaip parašyti nuomos sutarties laišką. Žingsnis po žingsnio vadovas | Rašymo praktika

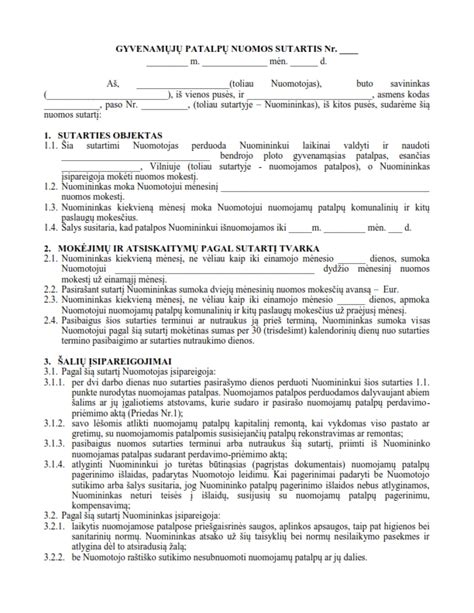

Gyvenamojo būsto nuomos sutartys ir jų ypatumai

Pirmiausia, anot advokato Deivio Valiulio, yra du sutarčių tipai - paprasta nuomos sutartis ir gyvenamosios patalpos nuomos sutartis.

„Įstatymas numato, kad paprasta nuomos sutartis ilgesniam nei vienų metų terminui turi būti rašytinė, o gyvenamosios patalpos nuomos sutarties forma skiriasi, priklausomai nuo ją sudarančių asmenų bei nuomos termino. Jei gyvenamąją patalpą nuomoja valstybė, savivaldybė ar juridinis asmuo, turi būti sudaroma rašytinė sutartis, o neterminuotos nuomos sutartys tarp fizinių asmenų gali būti sudaromos ir žodžiu. Terminuota gyvenamosios patalpos nuomos sutartis, nepriklausomai nuo ją sudarančių šalių, privalo būti sudaroma raštu“, - teigia advokatas.

Civilinis kodeksas numato, kad gyvenamosios patalpos nuomos sutartis gali būti pripažinta negaliojančia, ji gali būti nutraukta, taip pat fiziniai asmenys iš gyvenamųjų patalpų gali būti iškeldinami tik teismo tvarka, išskyrus Civilinio kodekso numatytus iškeldinimo pagal prokuroro sankciją atvejus. Gyvenamosios patalpos nuomos sutartį nuo paprastos nuomos sutarties skiria dar ir jos nutraukimo ypatumai. O kitų rūšių nuomos sutartys gali būti nutrauktos ir nesikreipiant į teismą.

Svarbūs aspektai nuomos sutartyje

Pasak advokato, nuomos sutartyje svarbu tinkamai nurodyti objektą - išnuomojamų patalpų adresas, kambarių ir kitokių patalpų skaičius, bendras plotas, patalpose esanti įranga, priklausiniai ir naudojimosi bendromis patalpomis sąlygos, nuomos mokesčio dydis, taip pat šio mokesčio mokėjimo tvarka, terminai, atsiskaitymų už komunalinius patarnavimus tvarka.

Taip pat nuomos mokestis nustatomas šalių susitarimu ir gali būti perskaičiuojamas, tačiau ne daugiau kaip vieną kartą per metus.

„Nuomos sutarties sąlygos, suteikiančios teisę nuomotojui vienašališkai perskaičiuoti nuomos mokestį ar jį keisti daugiau kaip vieną kartą per metus, negalioja. Taip pat nuomotojas neturi teisės reikalauti nuomos mokestį mokėti iš anksto, išskyrus už pirmąjį mėnesį“, - atkreipia dėmesį D.Valiulis.

Nuomotojas įsipareigoja perduoti nuomininkui nuomos sutarties objektą, užtikrinti jo tinkamumą gyventi bei visus reikalavimus atitinkančią būsto būklę perdavimo momentu ir visą nuomos sutarties laikotarpį. Nuomininkas įsipareigoja mokėti nuomos mokestį, tinkamai valdyti ir naudoti būstą, grąžinti jį tokios būklės, kokia buvo perdavimo momentu, atsižvelgiant į normalų nusidėvėjimą.

„Nuomininko šeimos nariai turi tokias pat teises pagal nuomos sutartį, kaip ir nuomininkas“, - 15min teigė D.Valiulis.

Einamąjį remontą turi atlikti nuomininkas, nuomotojo pareiga yra atlikti kapitalinį remontą. Jis atkreipia dėmesį, kad gyvenamosios patalpos nuomos sutartis gali būti terminuota arba neterminuota, o terminas nustatomas šalių susitarimu.

Šalys gali atnaujinti gyvenamosios patalpos terminuotą sutartį sudarydamos naują terminuotą ar neterminuotą nuomos sutartį. Pasibaigus gyvenamosios patalpos nuomos sutarties terminui, nuomininkas turi pirmenybės teisę sudaryti nuomos sutartį naujam terminui, jeigu jis tinkamai vykdė sutarties sąlygas.

„Nutraukti gyvenamojo būsto nuomos sutartį nuomininkui yra lengviau nei nuomotojui. Nuomininkas tiek terminuotą, tiek neterminuotą sutartį turi teisę nutraukti prieš mėnesį raštu įspėjęs nuomotoją. Nuomotojas, norėdamas nutraukti neterminuotą nuomos sutartį, nuomotoją raštu turi įspėti prieš šešis mėnesius, o terminuotą nuomos sutartį gali nutraukti tik esant esminiam sutarties pažeidimui ir tik teismo tvarka“, - teigė jis.

Kas laikoma esminiu sutarties pažeidimu?

- Nuomininkas turi daugiau kaip 3 mėnesius nemokėti nuompinigių ar mokesčių už komunalines paslaugas.

- Nuomininkas, jo šeimos nariai ar kiti kartu su juo gyvenantys asmenys ardo ar gadina gyvenamąją patalpą, arba ją naudoja ne pagal paskirtį.

- Asmenys netinkamu elgesiu sudaro neįmanomas sąlygas kitiems kartu arba greta gyventi.

Esant bent vienam iš šių pažeidimų, nuomotojas turi teisę kreiptis į teismą dėl terminuotos nuomos sutarties pažeidimo.

Mokesčiai ir PVM aspektai

- Savo esme nesudėtingi civiliniai sandoriai gali būti susiję su PVM skaičiavimo problematika.

- Patalpų nuomos veikla nėra apmokestinama PVM.

- Jeigu LPF nėra PVM mokėtojas, patalpų savininkas (UAB) neturi teisės nuomos paslaugų apmokestinti PVM.

- Įmonė neturi teisės atskaityti viso nuomos pirkimo PVM, nes dalį patalpų pernuomoja be PVM.

- Nuomojant dalį patalpų be PVM, faktiškai vykdoma mišri veikla. Jos registruoti VMI nereikia.

- Buto, esančio Latvijoje, nuoma yra Latvijos PVM objektas, net jeigu butas nuomojamas lietuviams.

- Gyvenamojo namo pardavimui ir nuomai taikomos skirtingos PVM taisyklės.

- Gyvenamųjų patalpų trumpalaikė nuoma (iki 2 mėn.) yra apmokestinama 21 proc.

- Biurų centro nuoma ne PVM mokėtojui PVM neapmokestinama.

- Net ir pasirinkusi nuomą apmokestinti PVM, įmonė jo skaičiuoti negalės, nes nuomininkai yra ne PVM mokėtojai.

- Kai nuomininkas yra ne PVM mokėtojas, skaičiuoti nuomos PVM nėra galimybės.

- Kai įmonė pradeda nuomoti patalpas taikydama PVM, ji apie tai privalo pranešti VMI.

- Patalpas su PVM išnuomojusi įmonė nepraras teisės į PVM atskaitą.

- Nuomos PVM turėtų būti skaičiuojamas, jeigu taip buvo susitarta nuomos sutartyje arba nuomos sutartis keičiama.

- Jeigu pardavėjas išrašytoje PVM sąskaitoje faktūroje nurodė ne 9 proc., o 21 proc., pagal PVMĮ atskaityti 100 proc.

- Pagal PVMĮ 31 str. PVM tikslais esminio pagerinimo darbų išlaidos perparduodamos.

- Prievolė išrašyti PVM sąskaitą faktūrą pagal PVMĮ atsiranda nedelsiant, kai paslauga suteikiama.

- Gyventojui už patalpų nuomą išmokėtas avansas buvo apmokestintas GPM kaip nuomos pajamos.

- Gyventojui išmokėti avansai laikomi pajamomis, apmokestinami kaip nuomos pajamos ir deklaruojami GPM deklaracijose.

- Patalpų nuoma be PVM, nesavarankiškos komunalinės paslaugos ir 5 proc. Jos registruoti VMI nereikia.