Nekilnojamojo turto mokestis (NTM) yra tiesioginis mokestis, renkamas iš nekilnojamojo turto savininkų - tiek fizinių, tiek juridinių asmenų, išskyrus valstybę ir savivaldybes. Šis mokestis apima pastatus, statinius ir žemės sklypus, jei šalyje nėra atskiro žemės mokesčio. Lietuvoje NTM turi ilgą istoriją, o dabartinė sistema nuolat tobulinama, siekiant užtikrinti teisingą ir efektyvų apmokestinimą.

Lietuvos savivaldybių žemėlapis

Istorija ir Raida

Lietuvoje mokesčiai iš pradžių nebuvo skiriami nuo duoklių, vėliau įsigalint feodaliniam imunitetui tapo savarankiška prievole. Iki 16 a. Lietuvos Didžiosios Kunigaikštystės mokesčių sistemai buvo būdingas natūrinis pobūdis. Pirmieji mokesčiai (rinkliavos) buvo dėkla (mokama augalininkystės produktais) ir mezliava (imama gyvuliais, dažniausiai kiaulėmis ir karvėmis). Ilgainiui natūrinius mokesčius pradėta keisti piniginiais.

Laikotarpiai ir Pokyčiai

- 18 a. pabaiga: Pradėtas rinkti miestuose ir miesteliuose.

- 1918-1940 m.: Mokestis imtas nuo bruto pelno ir pirkimo-pardavimo kainos.

- SSRS okupacija: Vietinis pastatų mokestis.

- 1995 m.: Įvestas įmonių ir organizacijų nekilnojamojo turto mokestis.

- 2006 m.: Pradėtas taikyti fiziniams asmenims už ekonominei veiklai skirtą turtą.

Nekilnojamojo turto mokestis miestuose ir miesteliuose pradėtas rinkti 18 a. pabaigoje Lietuvą (išskyrus Užnemunę) prijungus prie Rusijos imperijos. Atkūrus nepriklausomą Lietuvos valstybę 1918-40 nekilnojamojo turto mokestis imtas nuo bruto pelno, gauto iš nekilnojamojo turto miestuose ir miesteliuose (iki 1935 - 10 %, vėliau - 11-13 %), ir nuo nekilnojamojo turto pirkimo ir pardavimo arba pripažinimo (4 % pirkimo ir pardavimo kainos). SSRS okupacijos metais gyventojai, kooperatinės įmonės ir organizacijos mokėjo vietinį pastatų (iki 1981 trobesių) mokestį už ekonominei veiklai vykdyti naudojamą nekilnojamąjį turtą ir gyvenamuosius namus miesto vietovėse. Atkūrus Lietuvos nepriklausomybę 1995 įvestas įmonių ir organizacijų nekilnojamojo turto mokestis.

Dabartinė Sistema

Pagal naująjį Nekilnojamojo turto mokesčio įstatymą (2005, įsigaliojo 2006), be juridinių asmenų, nekilnojamojo turto mokestį moka ir fiziniai asmenys už ekonominei ar individualiai veiklai vykdyti skirtus pastatus, patalpas ir statinius, įregistruotus Nekilnojamojo turto registre. Nekilnojamojo turto mokesčio tarifą (0,3-3 % nekilnojamojo turto mokestinės vertės per metus) nustato savivaldybės, kurios teritorijoje yra nekilnojamasis turtas, taryba.

Savivaldybių Įgaliojimai

- Nustato NTM tarifus (0,3-3 % mokestinės vertės).

- Diferencijuoja tarifus pagal turto paskirtį, būklę, vietą ir mokėtojų kategorijas.

Savivaldybės taryba gali nustatyti ir kelis diferencijuotus nekilnojamojo turto mokesčio tarifus atsižvelgdama į nekilnojamojo turto paskirtį, techninės priežiūros būklę, buvimo vietą, t. p. mokesčio mokėtojų kategorijas (dydį ar teisinę formą, socialinę padėtį). Surinktos lėšos pervedamos į savivaldybės biudžetą. Tarifai gali būti proporciniai arba diferencijuoti, priklausomai nuo nekilnojamojo turto paskirties, ir nustatomi procentais nuo turto vertės. Nekilnojamojo turto mokestis kartais imamas tik iš savininkų, kurių turto vertė didesnė už įstatymų nustatytą ribą, neturtingieji socialiniai sluoksniai šio mokesčio nemoka.

2026 Metų Pakeitimai

Seimas priėmė naujos redakcijos Nekilnojamojo turto mokesčio įstatymą, kuriame skirtingai apmokestintas gyventojų turimas nekomercinį nekilnojamasis turtas - išskiriant pagrindinį gyvenamąjį būstą ir kitą asmens nekomercinį nekilnojamąjį turtą. Nuo 2026 m. sausio 1 d. įsigalios nauja NT mokesčio tvarka, kuri palengvina naštą pagrindinio būsto savininkams.

Taip pat išlieka galimybė nemokėti GPM tais atvejais, kai: parduodamas gyvenamasis turtas, kuriame asmuo deklaravo savo gyvenamąją vietą pastaruosius 2 metus ar ilgiau; jei gyvenamoji vieta deklaruota trumpiau nei 2 metai, bet gautas pelnas per 12 mėn. panaudotas kitam būstui įsigyti.

Nustatyta, kad savivaldybių tarybos nustatys pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamąjį dydį, ne mažesnį negu 450 000 eurų, atsižvelgiant į šiuos kriterijus: nekilnojamojo turto mokestinę vertę ir fizinių asmenų ekonominę, socialinę padėtį. Savivaldybės taryba pagrindinio gyvenamojo būsto mokestinės vertės daliai, viršijančiai neapmokestinamąjį dydį, nustatys mokesčio tarifą nuo 0,1 iki 1 proc. pagrindinio gyvenamojo būsto mokestinės vertės, atsižvelgdama į minėtus kriterijus.

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų, išskyrus pagrindinį gyvenamąjį būstą, vienbučių, dvibučių, daugiabučių, įvairių socialinių grupių, gyvenamųjų (butų), mėgėjų sodų, garažų, gyvūnams auginti, žemės ūkio produkcijai tvarkyti, augalams auginti, pagalbinio ūkio, mokslo, religinių, asmeninio poilsio, viešojo poilsio paskirties pastatų (patalpų) ir inžinerinių statinių (įskaitant žuvininkystės statinius) bendros mokestinės vertės daliai bus taikomi šie tarifai:

- neviršijančiai 50 000 eurų, bus taikomas 0 proc. mokesčio tarifas;

- viršijančiai 50 000 eurų, tačiau neviršijančiai 200 000 eurų, bus taikomas 0,2 proc. mokesčio tarifas;

- viršijančiai 200 000 eurų, tačiau neviršijančiai 400 000 eurų, bus taikomas 0,4 proc. mokesčio tarifas;

- viršijančiai 400 000 eurų, tačiau neviršijančiai 600 000 eurų, bus taikomas 0,6 proc. mokesčio tarifas;

- viršijančiai 600 000 eurų, tačiau neviršijančiai 1000 000 eurų, bus taikomas 0,8 proc. mokesčio tarifas;

- viršijančiai 1000 000 eurų, bus taikomas 1 proc. mokesčio tarifas.

Šis įstatymas bus taikomas apskaičiuojant ir deklaruojant 2026 metų ir vėlesnių mokestinių laikotarpių nekilnojamojo turto mokestį.

Pagrindiniai Pakeitimai Nuo 2026 m.

- Pagrindiniam būstui iki 450 000 eurų (sutuoktiniams - 900 000 eurų) - neapmokestinamas NT mokesčiu.

- Kitam nekomerciniam NT - taikoma progresinė mokesčių sistema (0-1 %).

- Apleistam turtui - galimas tarifas iki 5 %.

- GPM pardavimo atvejais: neapmokestinama, jei turtas išlaikytas ≥ 5 m. arba deklaruota gyvenamoji vieta ≥ 2 m.; arba, jei pelnas panaudotas naujam būstui per 12 mėn.

Mokesčio Tarifai ir Apskaičiavimas

Kaip nekilnojamojo turto nuoma padeda sutaupyti mokesčių?

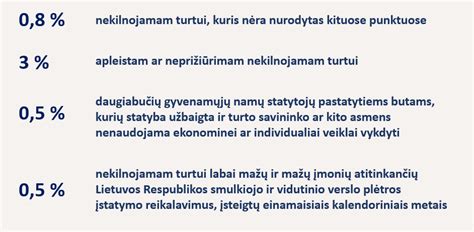

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, apleistumą, mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį) ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Pavyzdžiui, už 300 000 eurų vertės butą, kuris nėra pagrindinis gyvenamasis būstas, metinis mokestis sieks apie 700 eurų. Tačiau, už apleistą sodybą, kurios vertė 100 000 eurų, metinis mokestis gali siekti net 4 000-5 000 eurų.

Mokesčio tarifai

| Turto Tipas | Tarifas | Pastabos |

|---|---|---|

| Pagrindinis būstas (virš 450 000 EUR) | 0,1-1 % | Nustato savivaldybė |

| Nekomerinis NT (iki 50 000 EUR) | 0 % | Taikoma progresinė mokesčių sistema |

| Nekomerinis NT (virš 1 000 000 EUR) | 1 % | Taikoma progresinė mokesčių sistema |

| Apleistas turtas | Iki 5 % | Nustato savivaldybė |

Lengvatos ir Išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti), švietimo darbui, socialinei globai ir socialinei priežiūrai, fizinio asmens, turinčio meno kūrėjo statusą NT naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai, taip pat NT, esantis kapinių teritorijoje.

Taip pat neapmokestinami fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė neviršija 150 000 eurų, o asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų.

Pagrindinės Lengvatos

- NT naudojamas žemės ūkio veiklai.

- NT naudojamas švietimo darbui, socialinei globai ir priežiūrai.

- NT priklauso meno kūrėjui ir naudojamas kūrybinėms dirbtuvėms.

- NT, esantis kapinių teritorijoje.

- NT, kurio vertė neviršija 150 000 eurų (arba 200 000 eurų šeimoms su vaikais).

Deklaravimas ir Sumokėjimas

Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų, nekilnojamojo turto mokestį deklaruoja ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d. Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaracija pateikta metams pasibaigus, iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos. Prasidėjus naujiems kalendoriniams metams, Lietuvoje prasidėjo ir nauji mokestiniai metai. Vienas iš mokesčių, dėl kurio vis nerimsta diskusijos - nekilnojamojo turto (NT).

NT mokesčio ištakos tarpukario Lietuvoje

Nuo pat Lietuvos valstybės atkūrimo 1918 m. biudžeto formavimas buvo vienas svarbiausių valstybės uždavinių, nes lėšų reikėjo visoms sritims. 1918 m. lapkričio 11 d. pradėjusi dirbti pirmoji Vyriausybė jau po keturių mėnesių, kovo 5 d., išleido pirmąjį mokesčių įsakymą. Jame buvo nurodyta, kad nuo kovo mėnesio reikia rinkti keturis pagrindinius mokesčius, galiojusius dar Rusijos imperijos laikais: žemės, NT, verslo ir žyminį. Tarpukariu žemės ir NT mokesčiai buvo aiškiai atskirti. Buvo laikomasi nuostatos, kad kaimo gyventojai turi mokėti žemės mokestį, o miestų gyventojai - NT mokestį.

1919 m. spalio 20 d. ministrų kabinetas pradėjo svarstyti NT mokesčio įstatymą. Didesnių diskusijų dėl šio mokesčio nekilo, tačiau buvo pasiūlyta taikyti proporcingumo principą, t. y. neturtingus asmenis nuo mokesčio atleisti. Vis dėlto ministras Ernestas Galvanauskas su tokiu siūlymu nesutiko, argumentuodamas, kad kitose šalyse jokių išimčių nebuvo, todėl jų neturėtų būti ir Lietuvoje. To meto valdžiai nerūpėjo, ar žmogus turėjo darbą ar nuolatinių pajamų - NT mokestį mieste turėjo mokėti visi.

Galiausiai 1919 m. lapkričio 14 d., kai dar nebuvo išrinktas Seimas, Valstybės Taryba priėmė pirmąjį miestų ir miestelių NT įstatymą. Jis galiojo beveik visą tarpukario laikotarpį - iki pat 1939 m., kai buvo priimtas naujas įstatymas. Pagal šį teisės aktą nuo NT mokesčio buvo atleidžiami tik valstybės objektai, švietimo įstaigos, labdaros ir kitos ne pelno siekiančios organizacijos.

Atgalinės datos įstatymas ir kas sprendė, kiek reikia mokėti

Tarpukario Lietuvoje žemės ir NT mokestis sudarė 10 proc. nuo viso turto bruto pelno: „Bruto pelnu buvo laikoma vidutinė turto nuomos vertė. NT bruto pelną turėjo nustatyti mokesčių inspektoriai, lygindami jį su kitais panašiais objektais. Mokestis buvo nustatomas penkeriems metams, tačiau, siekiant palengvinti jo sumokėjimą, jis buvo renkamas du kartus per metus. Mokėti turėjo turto savininkas ar asmenys, kurie tuo turtu naudojosi, kitaip tariant - nuomininkai.“

Nors NT mokesčio įstatymas buvo priimtas 1919 m. lapkritį, nuspręsta, kad jis galios nuo tų pačių metų sausio 1 d. Praktikoje tai reiškė, kad jau metų pabaigoje naujai susikūrusios Lietuvos gyventojai turėjo sumokėti NT mokestį už visus 1919 m.

Mokesčio dydį nustatydavo mokesčių inspektoriai. Jie turėjo teisę spręsti, koks nustatomas bruto pelnas ir pagal jį apskaičiuojamas NT mokestis. Kadangi 1919 m. priėmus įstatymą išimtys dar nebuvo taikomos niekam, mokesčių inspektoriai įgijo itin didelę sprendimų laisvę. Nuo jų supratimo ir išsilavinimo priklausė, kaip buvo vertinami žmonių butai, namai ar sklypuose esantys statiniai. Ne visi inspektoriai turėjo finansinį ar ekonominį išsilavinimą - kai kurie jų buvo mokytojai ar vaistininkai. Tokia sistema sudarė sąlygas tiek manipuliacijoms, tiek skaičiavimo klaidoms.

Taisyklės mokesčių inspektoriams, 1939 m.

Finansų ministerija teikė instrukcijas, kaip apskaičiuoti turto bruto pelną, tačiau praktikoje daug kas priklausė nuo paties mokesčių inspektoriaus: „Jei NT savininkas palaikydavo gerus santykius su inspektoriumi, šis galėjo „nepastebėti“ naujai pastatyto pastato arba kaimyno turtą įvertinti brangiau. Sistema, kai mokesčių inspektoriai turėjo itin didelę sprendimų galią, buvo kritikuojama tiek spaudoje, tiek Seime, tačiau esminių pokyčių taip ir neįvyko. Todėl tokia tvarka išliko būdinga visam tarpukario laikotarpiui. Skųsti mokesčių inspektoriaus sprendimą buvo galima, tačiau praktikoje rasti teisybę buvo gana sudėtinga“.

Mokestis praktikoje

Iki 1924 m. Lietuvoje vyravo nemažas chaosas. Tai lėmė dvi pagrindinės priežastys. Pirmiausia, po Pirmojo pasaulinio karo, iki maždaug 1920-1921 m., į Lietuvą masiškai grįžo žmonės iš carinės Rusijos. Jie dažnai apsigyvendavo bet kuriame tuščiame name ar bute. Antra, po karo buvo daug apleistų pastatų, kurių savininkai buvo pabėgę, žuvę arba taip ir nebegrįžo. Todėl mokesčių inspektoriams dažnai būdavo neaišku, kam konkreti nuosavybė priklauso. Situacija ėmė normalizuotis po 1924 m., kai savivaldybės pradėjo aktyviai registruoti gyventojus ir jų turtą.

Tais pačiais 1924 m. buvo priimtas ir Savivaldybių mokesčių įstatymas, kuriuo NT mokestis įtvirtintas ir savivaldybių lygmeniu. Tarpukariu NT savininkai mokestį turėjo mokėti tiek valstybei, tiek savivaldybei: valstybė buvo nustačiusi 10 proc. bruto pelno tarifą, o savivaldybės galėjo taikyti iki 20 proc. mokestį, nors dažniausiai jis siekė apie 4-8 proc. Mokestis buvo privalomas visiems, nepriklausomai nuo gaunamų pajamų, tačiau 1926 m. priimtas įstatymas numatė išimtį - jei per penkerius metus apskaičiuotas mokestis miestuose nesiekė 45 litų, o miesteliuose - 20 litų, jo mokėti nereikėjo.

Kalbėdama apie visuomenės reakciją į NT mokestį, istorikė pabrėžia, kad atviro pasipriešinimo tarpukariu beveik nebuvo: „Nei mitingų, nei masinių protestų nefiksuota - visuomenė mokesčius priėmė kaip neišvengiamą realybę. Žmonės juk negalėjo paprasčiausiai išsikraustyti iš savo namų ar atsisakyti nuosavybės. Didžiąją tarpukario dalį, ypač trečiajame dešimtmetyje, mokesčio mokėjimas nebuvo didelė problema: trūko būstų, todėl nuomos kainos kilo, o NT savininkai mokestį dažnai perkeldavo nuomininkams arba jį padengdavo iš nuomos pajamų.“

Padėtis ėmė keistis apie 1930 m., prasidėjus ekonominei krizei. Sumažėjus galimybėms išnuomoti butus ar kambarius, NT savininkams pasidarė sunkiau gauti papildomų pajamų, todėl mokesčių našta tapo labiau juntama. Ypač sudėtinga situacija susiklostė ketvirtajame dešimtmetyje tiems, kurie buvo pasistatę namus ar butus iš paskolų - krizės sąlygomis jiems tapo sunku vykdyti tiek kredito, tiek mokesčių įsipareigojimus. Tai paskatino viešas diskusijas apie mokesčių lengvatas ir išimtis, o valdžia palaipsniui pripažino, kad mokestinė našta ne visiems gyventojams yra vienodai pakeliama.

Reformos ir Vilniaus krašto prijungimas

Diskusijos dėl NT mokesčio dydžio ir teisingumo tarpukariu nesiliovė visą laikotarpį. Nuo pat pradžių buvo kritikuojama vienoda 10 proc. bruto pelno norma, neatsižvelgianti į tai, ar žmogus gyvena kukliame būste, ar prabangiame name. Trečiajame dešimtmetyje vis dažniau buvo siūloma įvesti progresinį mokestį. Tam tikri palengvinimai vargingiausiai gyvenantiems buvo įvesti 1930 m., o 1933 m. nustatyta, kad mokestis naujiems pastatams turi būti pradėtas skaičiuoti tik po pusmečio, kai juose apsigyvens žmonės arba bus pradėta vykdyti komercinė veikla. Po dvejų metų buvo įvesta mokesčio progresija - pagal nustatytą bruto vertę reikėjo mokėti nuo 10 iki 13 proc. dydžio mokestį. Vis dėlto pati sistema iš esmės nepasikeitė: bruto pelną ir toliau nustatydavo mokesčių inspektoriai, remdamiesi nuomos verte ir savo vertinimu.

Mokesčių knygelė, 1932 m.

Nepaisant mokesčių lengvatų ir korekcijų, NT mokestis tapo vis svarbesne valstybės pajamų dalimi. Augant miestams, statyboms ir apmokestinamų objektų skaičiui, surenkamos sumos nuosekliai didėjo, ypač ketvirtajame dešimtmetyje: trečiajame dešimtmetyje buvo surenkama 3-5 mln. litų, o ketvirtajame - 6-8 mln. litų. Tačiau kartu augo ir įsiskolinimai: dalis gyventojų mokesčių nesugebėdavo sumokėti, ypač ekonominės krizės metais.

Vėlyvuoju tarpukariu problemos ypač išryškėjo prijungus Vilniaus kraštą ir artėjant Antrajam pasauliniam karui. Staiga išaugęs apmokestinamų objektų skaičius, gyventojų migracija, tušti butai ir smukusios nuomos pajamos lėmė, kad mokesčius surinkti darėsi vis sunkiau. 1939-1940 m. valdžia buvo priversta taikyti nuolaidas ir mažinti mokesčio dydį, tačiau net ir tai nepadėjo išspręsti problemos. Nepasitenkinimas dėl mokesčių augo, tačiau atviro protesto taip ir nebuvo.