Šiame straipsnyje aptarsime pagrindinius hipotekos suteikimo aspektus, reikalingus dokumentus ir procedūras. Trumpai tariant, hipoteka yra paskola įkeičiant turtą. Dažniausiai tai būna nekilnojamasis daiktas, kuris kreditoriui tartum užtikrina, kad pinigus atiduosite sutartu laiku.

Svarbu paminėti, jog paskola su turto įkeitimu nereiškia, kad netenkate teisės pastarojo valdyti. Dažniausiai vis dar galite naudotis turimu daiktu, nebent pinigų negrąžinate laiku. Tokiu atveju, kreditorius įgyja teisę pastarąjį parduoti varžytinėse. Visgi, kartais imant paskolą vienintele išeitimi tampa būtent hipoteka.

Kaip jau minėjome kiek anksčiau, esminis hipotekos tikslas yra apsaugoti įsipareigojimo vykdymą. Pastaroji gali būti sutartinė arba priverstinė. Pirmasis variantas tinka apibūdinti susitarimams su banku arba tarp dviejų fizinių asmenų. Tuo tarpu, priverstinė hipoteka atsiranda dėl įstatymų ar teismo sprendimo. Kaip pavyzdį galima pateikti alimentų mokėjimą. Turto įkeitimo sandoris atliekamas kartu su notaro pagalba. Hipoteka turi būti oficialiai registruojama, o vėliau ir išregistruojama. Kaip jau minėjome kiek anksčiau, pastaroji tinka tik didelėms paskoloms. Be to, dažniausiai įvyksta nekilnojamojo turto hipoteka.

Hipotekos Samprata ir Pagrindiniai Bruožai

Hipoteka yra vienas iš būdų užtikrinti prievolių įvykdymą, kai skolininkas įkeičia savo nekilnojamąjį turtą kreditoriui. Tai esamo ar būsimo skolinio įsipareigojimo įvykdymą užtikrinantis nekilnojamojo daikto įkeitimas, kai įkeistas daiktas neperduodamas kreditoriui, ir yra viena iš prievolių kreditoriui tinkamo įvykdymo užtikrinimo priemonių, t. y. Hipoteka neatima iš daikto savininko teisės valdyti, naudoti įkeistą daiktą bei juo disponuoti atsižvelgiant į hipotekos kreditoriaus teises. CK 4.192 str. Hipotekos objektas gali būti tik apdrausti, išskyrus žemę, daiktai, kurie gali būti parduoti varžytynėse (CK 4.171 str. 1, 4 d.). Hipoteka apima ir įkeisto daikto draudimo atlyginimą (CK 4.171 str.

Vienareikšmiškas hipotekos priskyrimas prie daiktinių teisių suponuoja, kad hipotekai būdingi visi daiktinės teisės požymiai, kuriais pasižymi daiktinės teisės į svetimą turtą. Kadangi daiktinėms teisėms yra pripažįstamas absoliutus pobūdis, šios teisės galioja ne tik sutarties šalių, tačiau ir visų kitų asmenų, įskaitant turto savininką, atžvilgiu. Toks absoliutumas hipotekos teisei papildomai suteikia sekimo paskui įkeistą turtą ir prioriteto prieš kitus kreditorius, nukreipiant skolos išieškojimą į įkeistą turtą, požymius. Tokios hipotekos savybės leidžia hipotekos kreditoriui turėti aiškias garantijas ir lemia tai, jog paskolų ir kitų piniginių prievolių santykiuose hipoteka yra pagrindinė finansinių įsipareigojimų įvykdymo užtikrinimo priemonė. Kreditorius, suteikdamas paskolos gavėjui paskolą ir gaudamas šios paskolos grąžinimą užtikrinančią priemonę - turto hipoteką, bent jau iki šiol galėjo būti tikras, jog skolininkui nevykdant sutarties, mokėtinas sumas ar bent dalį bus galima atgauti iš įkeisto turto pirmiau už kitus skolininko kreditorius. Tačiau 2024 m. birželio 19 d.

Teisiniai Aspektai ir Reglamentavimas

Pagal įstatymus, yra leidžiamas paskesnis įkeitimas, kai įkeitimo objektas įkaito turėtojui neperduodamas, jeigu pirmesniu įkeitimu daiktas nebuvo perduotas įkaito turėtojui ir jeigu ko kita nenumato įkeitimo lakštas. Įkaito davėjas privalo pranešti kiekvienam kreditoriui apie visus pirmesnius ir paskesnius įkeitimus, taip pat įkeitimu užtikrintas prievoles ir jų dydį. Sandorių teisinės registracijos nuostatos ir neįregistravimo pasekmės įtvirtintos Civilinio kodekso 1.75 straipsnyje.

Nepilnamečiai nuo 14 iki 18 metų sandorius sudaro, turėdami tėvų arba rūpintojų sutikimą. Sutikimo forma turi atitikti sudaromo sandorio formą. Jeigu nepilnametis nuo 14 iki 18 metų nori sudaryti notarinį sandorį, tėvų sutikimas taip pat turi būti patvirtintas notariškai.

Reikalingi Dokumentai Hipotekos Tvirtinimui

Tvirtinant Hipotekos/įkeitimo lakštus, notarui pateikiami šie dokumentai:

- Pažymėjimas iš Valstybės įmonės Registrų centro apie nekilnojamojo daikto ir daiktinių teisių į jį įregistravimą.

- Nuosavybės dokumentai (pirkimo-pardavimo sutartis, dovanojimo sutartis, paveldėjimo teisės liudijimas ir k.t.).

- Jeigu įkeičiamas žemės sklypas - žemės sklypo planas, parengtas teisės aktų nustatyta tvarka (su žemėtvarkos antspaudu, Valstybės įmonės Registrų centro antspaudu, kuriame pažymima, kad sklypo ribos pažymėtos kadastro žemėlapyje ir/arba sodų bendrijos pirmininko antspaudas).

- Skolininko ir/ar įkeičiamo turto savininko ir jo sutuoktinio asmens tapatybę patvirtinantys dokumentai ir santuokos liudijimas.

- Įkeičiamo turto draudimo liudijimas (jei įkeičiamas žemės sklypas - turto draudimo pateikti nereikia).

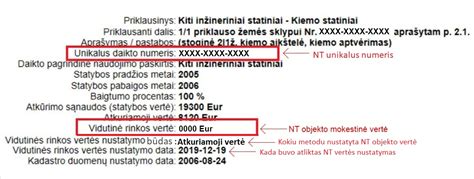

- Įkeičiamo turto vertinimo pažyma.

- Kredito suteikimo sutartis.

- Jeigu įkeičiamas turtas yra vienintelė šeimos gyvenamoji patalpa, reikalingas teismo leidimas.

Asmuo, pageidaujantis įkeisti turtą, kreipiasi į notarą, kuris Valstybės įmonėje Registrų centras užsako duomenų tikslinimą sandoriui (užsakoma per 8 darbo valandas, kaina nuo 10.86,- eurų).

Registro Duomenys ir Jų Svarba

Vienas iš teikiamų registro duomenų yra Nekilnojamojo turto registro centrinio duomenų banko duomenų pagrindu parengtas registro išrašas. Registro išraše įrašyti duomenys atspindi nekilnojamojo daikto, daiktinių teisių į jį, šių teisių suvaržymų ir įstatymų nustatytų juridinių faktų kadastro ir registro duomenų būklę jų įregistravimo registre momentu.

Tiek notaro išduotas ir patvirtintas nekilnojamojo turto registro centrinio duomenų banko išrašas, tiek Registro centro išduotas išrašas laikytinas oficialia informacija ir atspindi tik įregistravimo momentu arba nekilnojamojo turto registro centrinio duomenų banko pagrindu išrašo parengimo momentu įrašytų kadastro ir registro duomenų būklę.

Svarbu! Ištraukus Registrų centro išrašą, gali paaiškėti, kad asmuo su kuriuo kalbėjotės apie to turto pardavimą nėra turto savininkas.

Turto Vertinimas

Būsto vertinimo paslaugų įkainiai priklauso nuo objekto ypatumų. Buto įvertinimo įkainiai dažniausiai Vilniaus mieste vyrauja nuo 87 Eur iki 115 Eur. Namo vertinimas Vilniuje gali kainuoti 145-200 Eur. Žemės sklypų, skirtų namo statybai, Vilniaus mieste ir jo apylinkėse vertinimas dažniausiai kainuoja 100-145 Eur. Kituose Lietuvos miestuose vertinimo įkainiai gali būti 30 proc. mažesni.

Atskirais atvejais už turto vertinimą moka pardavėjai, pavyzdžiui, statybų bendrovės, todėl žmogui gali pasirodyti, kad jam vertinimo paslaugos yra nemokamos. Tačiau vienokiais ar kitokiais keliais vertinimas banką vis tiek pasiekia.

Turto vertinimo kainos (Vilnius)

| Objektas | Kaina (EUR) |

|---|---|

| Butas | 87 - 115 |

| Namas | 145 - 200 |

| Žemės sklypas (namo statybai) | 100 - 145 |

Finansiniai Aspektai

Kredito suma priklauso nuo paskolos tikslo, skolininko finansinių galimybių, užtikrinimo priemonių ir kredito istorijos. Gali būti finansuojama ne daugiau kaip 85 proc. Nuo 3,9 proc. Palūkanų norma yra nustatoma kiekvienu atveju individualiai, atsižvelgiant į kredito gavėjo mokumą, finansinį stabilumą, lojalumą unijoje ir kitus kriterijus.

Kintama palūkanų norma nustatoma prie kintamos palūkanų bazės (atitinkamai 3, 6, 12 mėn. laikotarpio EURIBOR arba 12 mėn. Už kreditą yra įkeičiamas skolininkui priklausantis nekilnojamas turtas (namas, butas, žemė, ūkiniai ar komercinės paskirties statiniai ir pan.). Papildomai gali būti įkeičiamos kitos užtikrinimo priemonės (kilnojamasis turtas, trečiosios šalies laidavimas).

Kredito gavėjas turi galimybę atidėti kredito įmokų mokėjimą (išskyrus palūkanas) iki 3 mėn. Grąžinat kitu metu bus taikomas teisės aktuose nustatytas mokestis (Kompensacijos apskaičiavimo taisyklės), bet ne didesnis nei 3 proc. Dirbant pagal darbo sutartį - vertinamos ne mažiau kaip 6 mėn. darbo užmokesčio pajamos. Dirbant pagal darbo sutartį užsienyje - vertinamos ne trumpesnio nei 12 mėn. laikotarpio darbo užmokesčio pajamos. Dirbant pagal verslo liudijimą, individualią veiklą, nuomos pajamos - vertinamos ne mažiau kaip pilnų dviejų veiklos metų pajamos. Gali būti vertinamos ir kito laikotarpio, tačiau netrumpesnio nei 6 mėn. laikotarpio pajamos.

Dėl nelaimingo atsitikimo ar ligos, draudimo apsauga pradeda galioti po 60 k. d. nuo sutarties sudarymo dienos. Atsitikus draudiminiam įvykiui, taikoma 60 k. d. išskaita, t. y. nedarbingumas dėl ligos turi tęstis 60 ir daugiau kalendorinių dienų. Darbo netekimo atveju (darbdavio iniciatyva) draudimo apsauga pradeda galioti po 90 k. d. nuo sutarties sudarymo dienos. Netekus darbo taikoma 60 k. d. išskaita, t. y., asmeniui neradus darbo ir nedirbus daugiau nei 60 k. d. Vieno draudiminio įvykio atveju bus kompensuota iki 12 mėn. Draudimo įmokos tarifas - 5,92 proc. nuo vieno mėnesio kredito įmokos dydžio (0,59 proc.

Kreipkitės į kredito uniją, kurios narys esate, telefonu ar el. nr. Pateikus rašytinį prašymą el. p. ADB „Compensa Vienna Insurance Group“ centrinis biuras Ukmergės g. *Nuo 2026 m. sausio 1 d. visoms ne gyvybės draudimo sutartims bus taikomas valstybės nustatytas Saugumo įnašas, sudarantis 10 % nuo draudimo įmokos.

Hipotekos Teismo Istorija Lietuvoje

Lietuvoje 1997 m. pradėjo veikti 6 miesto apylinkės teismų (Kauno, Klaipėdos, Panevėžio, Šiaulių, Telšių ir Vilniaus miesto pirmos apylinkės) ir 4 rajono apylinkės teismų (Alytaus, Marijampolės, Tauragės ir Utenos) hipotekos skyriai. 1999 m. - 5 rajono apylinkės teismų (Ignalinos, Kelmės - veikė iki 2009 m., Mažeikių, Rokiškio, Ukmergės) hipotekos skyriai.

Hipotekos skyrius turėjo antspaudą su valstybės herbu, sąskaitą banke ir buvo Centrinės hipotekos įstaigos filialas.

2007 m. nutarimu Vyriausybė patvirtino hipotekos registro plėtros koncepciją, kurios pagrindinis tikslas - sukurti naują hipotekos ir įkeitimo, turto arešto aktų registravimo modelį, kurį įgyvendinus bus panaikintos hipotekos teisėjo funkcijos, susijusios su sutartinės hipotekos ir įkeitimo registracija.

Nekilnojamojo Turto Registras

Lietuvoje žemės registracijos tvarką reglamentuoja Nekilnojamojo turto registro įstatymas (1996, įsigaliojo 1998, nauja redakcija 2001) ir Nekilnojamojo turto registro nuostatai (2014). Šie nuostatai reglamentuoja Nekilnojamojo turto registro paskirtį, jo objektus, registro tvarkymo įstaigų teises ir pareigas, registro duomenų tvarkymą, sąveiką su kitais registrais ir kadastrais, registro duomenų saugą, registro duomenų teikimą, registro reorganizavimą ir likvidavimą.

Registro objektai - Lietuvos Respublikos nekilnojamojo turto registro įstatyme nurodyti nekilnojamieji daiktai, daiktinės teisės į juos, šių teisių suvaržymai ir su nekilnojamaisiais daiktais, teisių į juos suvaržymais bei daiktinėmis teisėmis susiję juridiniai faktai, taip pat įmonių dovanojimo, pirkimo-pardavimo ir nuomos sutartys. Žemės sklypai, juose esantys pastatai ir statiniai, inžineriniai įrenginiai ir kitas nekilnojamasis turtas šiame registre registruojami nurodant duomenis apie žemės sklypą ir kitą nekilnojamąjį turtą. Registrui taip pat pateikiami visi duomenys apie žemės sklypo savininką ir bendraturčius, kitų fizinių ir juridinių asmenų teisės (ribojimai) į žemės sklypą.

Hipotekos Registras

Lietuvos Respublikos Hipotekos registras - tai pilnai kompiuterizuotas pagrindinis valstybės registras funkcionuojantis nuo 1998 m. balandžio 1 d. Registro paskirtis - rinkti, kaupti, apdoroti, sisteminti, saugoti, naudoti ir teikti suinteresuotiems asmenims duomenis apie sutartinės hipotekos ir įkeitimo sandorius. Įsigaliojus naujajam LR Civilinio proceso kodeksui, be šių užduočių Hipotekos registras pradės registruoti ir priverstines hipotekas bei įkeitimus.

Išskirtinis Hipotekos registro struktūros bruožas yra ypatinga dvipakopė šio registro funkcinė sistema, užtikrinanti dvigubą svarbiausių registro duomenų fiksavimą bei savotišką sąveiką tarp vykdomosios ir teisminės valdžios šakų, nes Hipotekos registras susideda iš vietinių hipotekos registrų, tvarkomų apylinkių teismų hipotekos skyrių, ir centrinio hipotekos registro, tvarkomo Teisingumo ministerijos įgaliotos institucijos - Centrinės hipotekos įstaigos.

Visų hipotekos skyriuje gautų prašymų įregistruoti hipoteką dokumentų teisinį tyrimą atlieka hipotekos teisėjai, kurie įregistruodami hipotekos sandorį patvirtina, kad sandoris atitinka visus galiojančių teisės aktų jam taikomus reikalavimus ir sąlygas.

Как оформить ипотеку в Домклик

LAT Praktika ir Jos Įtaka Verslui

Siekiant tinkamai suprasti LAT sprendimo esmę, svarbu susipažinti su bylos faktinėmis aplinkybėmis. Vartotojas sudarė preliminariąją buto pirkimo - pardavimo sutartį ir už būsimą butą pardavėjui sumokėjo didžiąją dalį pardavimo kainos. Pardavėjas, užtikrindamas savo finansinius įsipareigojimus, vėliau šį butą be vartotojo sutikimo ir žinios įkeitė kreditoriui, iš kurio buvo gautas finansavimas statybos darbų vykdymui.

LAT minėtoje nutartyje pažymėjo, jog kai hipotekos sandorį ginčija sąžiningas vartotojas, nėra būtinybės ginti sąžiningą hipotekos kreditorių taikant Civilinio kodekso nuostatas, pagal kurias sąžiningo hipotekos kreditoriaus teisė turėtų likti galioti net ir tuo atveju, kai hipotekos sandoris pripažįstamas negaliojančiu tokiu pagrindu, už kurį hipotekos kreditorius neatsako.

LAT, aiškindamas sąžiningo hipotekos kreditoriaus aspektus, nurodė, kad verslo subjektas, kurio pagrindinė veikla susijusi su nekilnojamojo turto plėtotojų konkrečių projektų, be kita ko, daugiabučių statybos, finansavimu, turi žinoti apie pardavėjų šioje verslo srityje įprastai taikomą praktiką, kai butai pardavinėjami iš anksto su būsto pirkėjais sudarant preliminariąsias pirkimo-pardavimo sutartis. LAT taip pat pažymėjo, jog kreditoriui nepakanka patikrinti viešo registro duomenis ir remtis paties paskolos gavėjo, kaip įkaito davėjo, pareiškimais ir (ar) patvirtinimais, todėl hipotekos kreditorius, siekiantis vėliau pagrįsti savo, kaip hipotekos įgijėjo, sąžiningumą, turėti imtis papildomų veiksmų. LAT nurodė tokius pavyzdinius veiksmus, kuriuos turėtų atlikti hipotekos kreditoriai, siekiantys ateityje pagrįsti, jog ėmėsi visų įmanomų protingų priemonių patikrinti, ar nėra hipotekos sandorio teisinių trūkumų, t. y.

Ką tai reiškia verslui, tiksliau - skolinantiems pinigus ir tokių įsipareigojimų įvykdymą užsitikrinantiems turto hipoteka? Gyvenamojo būsto hipoteka tampa rizikingesnė užtikrinimo priemonė, kadangi kreditorius, siekdamas ateityje pagrįsti savo, kaip hipotekos įgijėjo, sąžiningumą ne tik turės imtis išsamių tokio turto patikrinimo priemonių, tačiau taip pat turės prisiimti riziką, susijusią su paskolos gavėjo nesąžiningumu, pavyzdžiui atvejais, kai paskolos gavėjas, siekdamas apsaugoti turtą nuo hipotekos kreditoriaus sudarys dėl turto apsimestinę arba tariamą preliminariąją sutartį, nurodant joje ankstesnę datą, nei sudaryta hipotekos sutartis. Nors toks veiksmas būtų savaime neteisėtas, tačiau nuo tokio neteisėtumo hipotekos kreditorius galės apsiginti tik atskiro teisminio proceso tvarka ir tik tuo atveju, jeigu turės neteisėtumo įrodymų.

Iš kitos pusės, kreditoriui žinant ar nustačius aplinkybę, kad dėl planuojamo įkeisti būsto paskolos gavėjas (statytojas) yra sudaręs su potencialiu pirkėju - vartotoju preliminariąją pirkimo - pardavimo sutartį, tokiu atveju kreditorius, net šioje sutartyje esant (arba nesant) išankstiniam potencialaus pirkėjo sutikimui dėl būsto įkeitimo statytojo pasirinktam kreditoriui, turėtų reikalauti, kad paskolos gavėjas (statytojas) pateiktų papildomą pirkėjo rašytinį sutikimą dėl jam ketinamo parduoti būsto įkeitimo paskolos gavėjo (statytojo) pasirinktam kreditoriui su konkrečiai apibrėžtomis sąlygomis, kuriose būtų nurodytas kreditorius, įkeičiamas turtas, hipoteka užtikrinama prievolė, maksimaliosios hipotekos suma ir pan.

Finansų įstaigoms tai turėtų būti aiškus signalas, kad yra būtina peržiūrėti savo veikloje naudojamas finansavimo ir užtikrinimo priemonių rizikos vertinimo tvarkas, taip pat nustatyti papildomas priemones vertinant įkeičiamą turtą ir sudarant hipotekos sandorius, kad ateityje įsipareigojimų grąžinimą užtikrinanti priemonė nebūtų panaikinta iš tikrųjų egzistavusio (arba vėliau atsiradusio) turto pirkėjo pareikalavimu.