Būsto paskola - tai vienas svarbiausių finansinių sprendimų, kuriam būtina tinkamai pasiruošti. Būsto paskolos suteikiamos tiems, kurie nori įsigyti nekilnojamąjį turtą, bet neturi visos reikiamos pinigų sumos. Tai reiškia, kad paskola tampa pagrindiniu finansavimo šaltiniu būstui įsigyti. Taip pat verta žinoti, kad tokios paskolos skirtos ne tik būstui įsigyti, bet ir statybai ar žemės sklypui su gyvenamosios paskirties pastatu. Kiekvienas iš šių tikslų turi šiek tiek skirtingus reikalavimus, tad būtina iš anksto pasidomėti, kokie dokumentai ar sąlygos taikomi konkrečiai situacijai.

Šiame straipsnyje aptarsime, kokios yra ilgalaikės paskolos sąlygos, kokias sąlygas būtina atitikti norint ja pasinaudoti ir kitus svarbius aspektus, susijusius su ilgalaike paskola būstui.

Kaip nusipirkti namą 2026 m. žingsnis po žingsnio – VISI pirmą kartą perkantys būstą turėtų tai peržiūrėti!

Ilgalaikės Paskolos Būstui Ypatumai

Rinkoje vyrauja klaidinga nuomonė, jog ilgo laikotarpio paskola suteikiama tik būstui įsigyti. Šiais laikais ilgalaikėms paskoloms priskiriamos ir vartojimui skirtos paskolos, kurių grąžinimo terminas svyruoja nuo 1 iki 8 metų. Ilgas grąžinimo terminas nereiškia ir ilgo paskolos suteikimo proceso. Ilgo laikotarpio paskolą kiekvienas gali panaudoti savo reikmėms.

Kam gali būti panaudojama ilgalaikė paskola?

- Buto ar namo atnaujinimui.

- Automobiliui įsigyti.

- Naujas automobilis, būsto renovacija, kosmetinis remontas, šilumos sistemos atnaujinimas, studijos ar kursai - visa tai ne tik seniai jūsų galvoje besisukantys norai, bet ir galimybės, kurias įgyvendinti su vartojimo paskola galite jau šiandien.

Prieš Imant Būsto Paskolą

Prieš pasirašant paskolos sutartį, labai svarbu objektyviai įvertinti savo finansines galimybes bei pajamų tvarumą. Būsto paskolos dažniausiai suteikiamos ilgam laikotarpiui - net iki 30 metų ar ilgiau, todėl būtina pagalvoti apie savo finansinę padėtį ne tik dabar, bet ir ateityje.

Pagrindiniai aspektai, kuriuos reikia įvertinti:

- Finansines galimybes ir pajamų tvarumą.

- Palūkanų normos svyravimus (ypač jei pasirenkamos kintamos palūkanos).

- Mėnesio įmokos prieinamumą jūsų biudžetui.

Paskolos Dydis ir Sąlygos

Paskolos dydį lemia keletas pagrindinių veiksnių - tai būsto vertė, jūsų kredito istorija, pajamos bei banko nustatyti reikalavimai. Kuo geresnė jūsų kredito istorija ir kuo stabilesnės pajamos, tuo didesnė tikimybė gauti didesnę paskolą su palankesnėmis sąlygomis.

Dažniausiai paskolos suma gali siekti iki 90 % būsto vertės, tačiau tai priklauso nuo konkretaus banko politikos. Likusią dalį - apie 10-15 % - turite padengti savo nuosavomis lėšomis. Būtent todėl labai svarbu iš anksto planuoti finansus ir turėti pakankamai lėšų pradiniam įnašui.

Galiausiai, paskolos dydis turi būti toks, kad jūsų mėnesio įmoka būtų realiai įgyvendinama, neviršytų rekomenduojamo 30-40 % pajamų santykio ir netaptų per dideliu finansiniu iššūkiu.

Paskolos sąlygos:

Paskolos sąlygos priklauso nuo jūsų finansinės situacijos, kredito istorijos, pasirinkto banko ir rinkos aplinkybių. Kiekvienas bankas gali taikyti skirtingas sąlygas - skiriasi palūkanų marža, sutarties administravimo mokesčiai, draudimo reikalavimai ir t. t.

Todėl labai svarbu lyginti kelis pasiūlymus ir nesivadovauti vien tik žemiausia palūkanų norma - reikia vertinti visą bendrą kainą. Palūkanos gali būti fiksuotos arba kintamos - fiksuotos suteikia stabilumą, tačiau dažnai būna šiek tiek aukštesnės, o kintamos reaguoja į rinkos pokyčius.

Turėkite omenyje, kad paskolos sąlygos gali keistis per visą laikotarpį, ypač jei norėsite refinansuoti paskolą ar pakeisti grąžinimo terminą. Svarbiausia - įsitikinkite, kad paskolos sąlygos atitinka jūsų ilgalaikius finansinius tikslus.

Paskolos Sauga ir Draudimas

Paskolos saugumas - tai ne tik paskolos gavėjo gebėjimas ją grąžinti, bet ir pasirūpinimas galimais rizikos veiksniais. Vienas iš jų - turto draudimas, kuris dažnai yra privalomas pagal paskolos sutartį. Draudimas apsaugo tiek kredito gavėją, tiek banką nuo netikėtų įvykių, tokių kaip gaisras, vagystė ar stichinės nelaimės. Be to, gali būti naudinga apsvarstyti gyvybės draudimą, kuris padengtų paskolą nelaimės atveju.

Pradinis įnašas taip pat prisideda prie paskolos saugumo - kuo didesnė jūsų investicija į būstą, tuo mažesnė rizika bankui, o tai gali reikšmingai paveikti paskolos sąlygas.

Valstybės Subsidijos

Valstybės subsidijos gali būti vertingas įrankis, siekiant sumažinti paskolos kainą ar padengti dalį pradinio įnašo. Lietuvoje kai kurios gyventojų grupės gali pasinaudoti valstybės parama.

Kas gali gauti valstybės paramą?

- Jaunos šeimos.

- Daugiavaikės šeimos.

- Asmenys, perkeliantys savo gyvenamąją vietą į regionus.

Subsidijos padeda sumažinti pradinį įnašą ar paskolos sumą, todėl verta pasidomėti, ar tokia parama jums priklauso.

Paskola Antram Būstui

Šiandien vis daugiau žmonių siekia įsigyti antrą būstą. Remiantis NORSTAT tyrimo duomenimis, ~61 % Lietuvos gyventojų, turėdami laisvų pinigų, investuotų į nekilnojamąjį turtą. Paskola antram būstui - tai finansinis produktas, skirtas padėti įsigyti papildomą nekilnojamąjį turtą.

Dažniausiai šios paskolos yra suteikiamos tiems, kurie jau turi vieną nuosavą būstą, bet nori įsigyti dar vieną - pavyzdžiui, vasarnamį, investicinį butą ar būstą nuomai. Antrąjį būstą įsigyjantiems žmonėms taikomos griežtesnės sąlygos, didesnės pradinės įmokos ir aukštesnės palūkanų normos. Tai lemia didesnė rizika, kurią prisiima bankai ir finansinės institucijos, suteikdamos tokias paskolas.

Paskolos antram būstui privalumai:

- Papildomos pajamos iš nuomos.

- Investicijų diversifikacija.

Paskolos antram būstui trūkumai:

- Didesnė finansinė našta.

- Nekilnojamojo turto kainų svyravimai.

- Papildomos išlaidos (draudimas, NT mokestis, remontas).

- Mažas likvidumas.

Dokumentai reikalingi gauti būsto paskolą

Norint pradėti būsto paskolos procesą, reikės parengti ir pateikti šiuos pagrindinius dokumentus:

- Paraišką dėl būsto paskolos;

- Asmens tapatybės dokumentą (pasą arba asmens tapatybės kortelę);

- Pajamų dokumentus (darbo užmokesčio pažymas, individualios veiklos ataskaitas ar pan.);

- Turto vertinimo ataskaitą, jei turtas jau pasirinktas;

- Informaciją apie jau turimus įsipareigojimus ir esamą kredito istoriją.

Kai kurie bankai gali pareikalauti papildomų dokumentų, pavyzdžiui, gyvenamosios vietos deklaracijos, šeimos sudėties pažymos ar sutuoktinio sutikimo.

Palūkanos

Palūkanų norma - tai pagrindinis veiksnys, kuris lemia, kiek kainuos paskola. Renkantis būsto paskolą, svarbu įvertinti palūkanų normą, nes ji tiesiogiai įtakoja mėnesines įmokas ir bendrą grąžintiną sumą.

Ji gali būti fiksuota (nesikeičianti visą laikotarpį) arba kintama (priklausoma nuo EURIBOR ir banko maržos). Fiksuota palūkanų norma suteikia daugiau stabilumo, tačiau gali būti kiek aukštesnė.

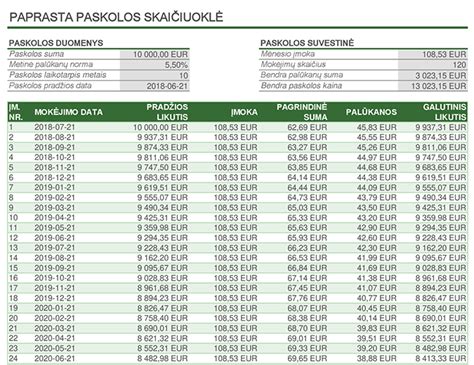

Paskolos Skaičiuoklė

Paskolos skaičiuoklė yra patogus įrankis, leidžiantis preliminariai įvertinti galimą paskolos dydį, mėnesio įmokos sumą, grąžinimo terminą ir palūkanų sumą. Ji padeda suprasti, kiek kainuos paskola per visą jos laikotarpį, taip pat leidžia peržiūrėti mokėjimų grafiką.

Skaičiuoklė dažniausiai pateikiama bankų svetainėse ir leidžia realiu laiku modeliuoti įvairius scenarijus pagal pasirinktą paskolos sumą, terminą ir palūkanas.

Pavyzdžiui, jeigu suteikiamos būsto paskolos suma yra 100 000 Eur, kintama metinė palūkanų marža - 6,995 proc., vienkartinis sutarties mokestis - 550 Eur, sutarties trukmė - 30 metų, tai mokant 360 įmokų anuiteto metodu, mėnesio įmoka bus 665 Eur, bendra paskolos gavėjo mokama suma - 239 400 Eur, o bendros paskolos kainos metinė norma - 7,287 proc.

Skaičiuoklė: Sužinokite ar galite gauti paskolą per kelias sekundes.

Suveskite duomenis apie savo šeimos pajamas ir išlaidas ir skaičiuoklė pateiks atsakymą. Nors atsakymas ir preliminarus, skaičiuoklės tikslumas net 98%, tad galite būti beveik tikri, kad paskolą pas mus gausite.

Jūsų įmoka 153 Eur/mėn

- Šeimos finansiniai įsipareigojimai, Eur/mėn

- Vid. 6 mėn. šeimos pajamos, Eur/mėn

- Šeimos narių skaičius (įskaitant vaikus)

- Pageidaujamas paskolos terminas, metais

- Pageidaujama paskolos suma, Eur

*Skaičiuoklės rezultatas gali skirtis nuo galutinio pasiūlymo, pritaikyto jūsų asmeniniams poreikiams. Papildomai skaičiuojamos kintamosios EURIBOR palūkanos. Galimas paskolos terminas nuo 12 iki 360 mėn.

Paskolos su turto įkeitimu

Paskola su turto įkeitimu (užstatu) - tai patogi ir greita finansavimo forma, leidžianti be didelių formalumų įvairiems poreikiams gauti didesnį ir pigesnį finansavimą nei vartojimo paskola. Paskola su turto įkeitimu skirta didesnės vertės pirkiniams, patogesnei buičiai, studijoms, medicininėms ir kt. paslaugoms.

Paskolos suma priklauso nuo kliento pajamų, turimų finansinių įsipareigojimų ir įkeičiamo turto vertės. Šeimos kredito unijos ilgalaikė paskola su turto įkeitimu skirta Jūsų planų įgyvendinimui ir didesnės vertės prekių ar paslaugų įsigijimui.

Atkreipiame dėmesį, kad tuo atveju, jei kredito gavėjas nevykdo ar netinkamai vykdo kredito sutartį, kyla rizika prarasti įkeistą turtą.

Kas gali būti įkeičiamas turtas?

- Butas, namas, komercinės patalpos arba žemės sklypas. Papildomai gali būti įkeičiamos kitos užtikrinimo priemonės (kilnojamasis turtas, trečiosios šalies laidavimas).

Paskolos sąlygos

- Skubios paskolos su turto įkeitimu išduodamos per 3-5 darbo dienas.

- Greitos paskolos terminas nuo 1 iki 20 metų. Kredito užstatas nekilnojamuoju turtu paprastai suteikiamas ilgesniam terminui - iki 15-30 metų, o tai sumažina mėnesio įmokos dydį ir padaro kreditą prieinamesnį.

Palūkanos

- Metinė palūkanų norma (MPN) nuo 5 iki 8%.

- Nuo 3,9 proc. Palūkanų norma yra nustatoma kiekvienu atveju individualiai, atsižvelgiant į kredito gavėjo mokumą, finansinį stabilumą, lojalumą unijoje ir kitus kriterijus.

- Kintama palūkanų norma nustatoma prie kintamos palūkanų bazės (atitinkamai 3, 6, 12 mėn. laikotarpio EURIBOR arba 12 mėn.

Paskolos gavėjo teisės ir pareigos

Paskolos gavėjas turi teisę gauti išsamią informaciją apie paskolos sąlygas, kreiptis dėl sąlygų keitimo ar refinansavimo. Taip pat turi pareigą laiku mokėti įmokas, laikytis sutarties sąlygų bei nedelsiant informuoti banką apie svarbius pokyčius.

Paskolos gavėjo atsakomybė

- Laiku vykdyti finansinius įsipareigojimus - paskolos gavėjas privalo užtikrinti, kad visos paskolos įmokos būtų mokamos pagal sutartyje numatytą grafiką, be vėlavimų.

- Reguliariai mokėti mėnesines įmokas - kiekvieną mėnesį paskolos gavėjas turi mokėti nustatytą sumą, kurią sudaro palūkanos ir dalis paskolos.

- Informuoti banką apie finansinės padėties pokyčius - svarbu nedelsiant pranešti bankui apie prarastas pajamas, darbo netekimą ar kitus reikšmingus pokyčius, galinčius paveikti paskolos grąžinimą.

- Laikytis paskolos sutarties sąlygų - paskolos gavėjas įsipareigoja laikytis visų sąlygų, numatytų kredito sutartyje, įskaitant papildomas prievoles, jei tokios yra.

- Atsakomybė už pažeidimus - jeigu paskolos gavėjas nevykdo savo įsipareigojimų, gali būti taikomos sankcijos: delspinigiai, blogėjanti kredito istorija, teisiniai veiksmai arba įkeisto turto perėmimas.

Reikalavimai paskolos gavėjui

- Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems tokias nuolatines pajamas: darbo užmokestį pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais.

- Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

Pajamų vertinimas

- Dirbant pagal darbo sutartį - vertinamos ne mažiau kaip 6 mėn. darbo užmokesčio pajamos.

- Dirbant pagal darbo sutartį užsienyje - vertinamos ne trumpesnio nei 12 mėn. laikotarpio darbo užmokesčio pajamos.

- Dirbant pagal verslo liudijimą, individualią veiklą, nuomos pajamos - vertinamos ne mažiau kaip pilnų dviejų veiklos metų pajamos. Gali būti vertinamos ir kito laikotarpio, tačiau netrumpesnio nei 6 mėn. laikotarpio pajamos.

Būsto kredito ir kredito įkeičiant tipinis bendros kredito kainos metinės normos apskaičiavimo pavyzdys

Jei gautumėte 100 000 Eur būsto kreditą 25 metams, įkeičiant nekilnojamąjį turtą, ir grąžintumėte jį anuiteto metodu - iš viso 300 mėnesinių įmokų, - bendra suma, kurią sumokėtumėte bankui, būtų 166 874,41 Eur. Mėnesinė įmoka - 547,91 Eur. Bendra kredito kainos metinė norma (BKKMN) - 4,62 %.

Skaičiuojant BKKMN įtrauktos šios išlaidos:

- 4,3 % metinės kintamosios palūkanos;

- 400 Eur sutarties mokestis;

- 8,60 Eur hipotekos įregistravimo mokestis;

- 1 Eur per mėnesį - minimalus pagrindinių banko paslaugų mokestis;

- 70 Eur metinės būsto draudimo įmokos.

Svarbu: į BKKMN skaičiavimą neįtraukiamos turto vertinimo išlaidos ir komisinis atlyginimas už kredito tarpininko teikiamas paslaugas.

Šis BKKMN ir bendra mokama suma apskaičiuoti darant prielaidą, kad:

- kreditas išmokėtas sutarties pasirašymo dieną;

- sutarties sąlygos, palūkanos ir mokesčiai nesikeičia visą laikotarpį;

- sutarties sąlygos vykdomos laiku.

Kredito grąžinimas užtikrinamas įkeičiant jums priklausantį ar įsigyjamą nekilnojamąjį turtą, esantį Lietuvoje. Įkeičiamas turtas turi būti apdraustas SEB banko naudai visą kredito laikotarpį.