Šiais laikais, kai technologijos sparčiai vystosi ir konkurencija stiprėja, įmonės, siekdamos išlikti rinkos lyderėmis, turi nuolat analizuoti savo veiklą, lyginti rezultatus su konkurentais, vertinti statistinius duomenis ir planuoti plėtrą. Vienas iš svarbiausių aspektų yra ilgalaikio turto valdymas ir jo efektyvumo analizė.

Efektyvus ilgalaikio turto valdymas gali turėti didelį teigiamą poveikį įmonės finansiniams rezultatams. Tačiau, mažos įmonės dažnai priima sprendimus dėl brangaus ilgalaikio turto įsigijimo, kuris nebūtinai yra susijęs su pagrindine veikla ar sukuria papildomą naudą. Todėl svarbu suprasti, kaip sėkmingas ilgalaikio turto valdymas gali pagerinti įmonės finansinius rezultatus.

Lietuvoje dar nėra populiaru valdyti nuomojamą ar kitais būdais (ne nuosavybės teise priklausantį) turtą. Sprendimai dažnai priimami ne siekiant didesnio ilgalaikio turto efektyvumo, remiantis įmonės analizės rezultatais, bet pasiduodant rinkoje tokių paslaugų pardavėjų spaudimui.

Pagrindinis analizės tikslas - nustatyti ilgalaikio turto naudojimo efektyvumo didinimo kryptis, bei parengti ilgalaikio materialiojo turto naudojimo efektyvumo įvertinimo metodiką, kurią taikant praktikoje, įmonės atstovai galėtų įvertinti ilgalaikio turto efektyvumo lygį ir priimti teisingus sprendimus dėl turto sudėties, struktūros, kaitos, techninės būklės valdymo.

Tyrimo metodai apima mokslinės literatūros analizę, indukciją ir dedukciją, loginę analizę ir sintezę, palyginamąją analizę, loginio ir grafinio modeliavimo metodus, dokumentų analizę, įmonės veiklos procesų stebėjimą, pokalbius su vadovais ir profesinės patirties apibendrinimą.

Daugelis mokslo ir verslo atstovų puikiai suvokia efektyvumo prasmę, bet negali nurodyti vieningos formulės jam įvertinti. Efektyvumo didinimo siekia įmonės visame pasaulyje, o tai rodo, kad šis tikslas yra labai svarbus globaliniu mastu. Norint pasiekti maksimalius įmonės finansinius rezultatus, labai svarbu suvokti, kokie yra pagrindiniai, efektyvumą lemiantys veiksniai ir kokia yra jo didinimo kaina, arba tai, kokie kaštai gali būti patiriami dėl nepakankamo efektyvumo.

Bendriausia prasme, efektyvumas suprantamas kaip santykis tarp pagaminto produkto ir/ar paslaugų apimties ir jiems panaudotų išteklių. Ekonominis procesas formuoja nevienodų požiūrių ir rodiklių rinkinį, kuriais norima pabrėžti vieną ar kitą įmonės ar visos ūkio veiklos ypatybę. Efektyvumo sąvoka gali būti naudojama kaip kriterijus, sprendžiant, ar gerai yra paskirstomi ištekliai.

Tarptautinis žodžių žodynas sąvoką "efektyvumas" aiškina kaip rezultato ir sąnaudų (lėšų, resursų, energijos) palyginimo laipsnį. Šis apibrėžimas rodo, kad efektyvumą galima įvertinti palyginant gautą rezultatą su ištekliais, panaudotais siekiant rezultato. Panašiai efektyvumą aiškina ir vadybos srities autorius J. A. Stoner - jis teigia, jog tai - sugebėjimas sunaudoti mažiausiai išteklių, siekiant organizacijos tikslų.

Kitas vadybos srities mokslininkas P.F. Drucker efektyvumo sampratą formuoja kiek kitaip ir apibūdina kaip sugebėjimą daryti dalykus teisingai. Tuo tarpu viešajame administravime efektyvumas yra suprantamas kaip racionalus išteklių panaudojimas, pozityvus organizacijos filosofijos ir organizacinės kultūros įtvirtinimas.

Neoklasikinėje ekonomikos teorijoje ekonomikos efektyvumo aiškinimas grindžiamas Pareto optimumo samprata. Kitaip tariant, Pareto efektyvumas pasiekiamas, kai ekonominiai ištekliai yra paskirstyti tokiu būdu, kad jų perskirstymas, siekiant kažkam duoti daugiau, neišvengiamai pablogina kito individo padėtį.

Efektyvumas glaudžiai susijęs ir su veiksmingumu, rezultatyvumu bei produktyvumu. Dėl veiklos specifiškumo, tik tam sektoriui būdingų niuansų, nurodo skirtingus kelius ir būdus užsibrėžtam tikslui pasiekti. Tai patvirtina 1 lentelėje pateiktos įvairių skirtingų atstovų nurodytos efektyvumo sampratos.

Verslo pasaulyje ilgalaikio turto panaudojimo efektyvumo valdymas dažnai yra nuvertinamas ir jam skiriama ne itin daug dėmesio. Įmonėse yra riboti ištekliai ir šiam klausimui spręsti sunku surasti laiko ir įrankių, todėl šią problematiką apimantys sprendimai atidedami neribotam laikotarpiui.

Ilgalaikio turto daliai, surasti efektyvumo valdymo sprendimai gali būti labai skirtingi, nes efektyvumas suvokiamas skirtingai. Vienos įmonės atstovai puikiai suvokia, kad gamybiniai pajėgumai sudaro didžiausią investicijų dalį, todėl efektyvus panaudojimas siejamas su spartnesniu naujų investicijų atsipirkimu. Tokia situacija yra dėkinga konsultacinės įmonės veiklai plėtoti, nes sukūrus bet kokią efektyvumo valdymo schemą, galima įsitvirtinti išskirtines paslaugas rinkoje.

Prieš pradedant ilgalaikio turto naudojimo efektyvumo modelio paieškas, būtina identifikuoti, kuriai turto daliai bus skiriamas didžiausias dėmesys. Įmonės ilgalaikis turtas dažniausiai būna nevienalypis ir kiekviena šio turto dalis dar gali būti skaidoma į kelias dedamąsias. Drauge su turto specifika į įmonę atkeliauja ir problemos arba nauda, efektyvumas arba nuostolingumas. Taigi siekiant atskleisti ilgalaikio turto naudojimo efektyvumo valdymo kryptis, labai svarbu atsižvelgti į ilgalaikio turto sudėtį ir išskirti, kuri jo dalis sudaro didžiausią svorį įmonės veikloje ir kuriai daliai taikytini efektyvumo didinimo sprendimai gali būti naudingiausi.

Sąvoka "ilgalaikis turtas" yra labai plati, todėl, siekiant efektyvesnio panaudojimo, būtina taikyti tinkamai parinktus efektyvumo valdymo metodus, kurie turi atspindėti ir to turto specifiką. Įmonės turtas klasifikuojamas įvairiais požymiais - pagal naudojimo paskirtį ir trukmę įmonės veikloje, pagal materialinę išraišką, pagal piniginę išraišką, pagal tokio turto grupavimą balanse, statistikos ataskaitose ir kitus požymius.

Pagal vaidmenį įmonės veikloje klasifikacija svarbi tuo, kad tiek įmonės savininkai, tiek valdžios institucijos visada skatina aktyviosios turto dalies santykinį didėjimą viso turto sumoje. Pasyviuoju turtu laikoma žemė, gamtos ištekliai, pastatai, statiniai, perdavimo ir kiti įrenginiai. Ši dalis dažnai labai reikšminga ir sudaranti didelę įmonės turto dalį, todėl svarbu įvertinti, kaip šis turtas gali būti efektyviai panaudojamas įmonės veikloje.

Aktyvioji ilgalaikio turto dalis turi sudaryti pagrindinę ilgalaikio turto apimtį įmonės veikloje, jeigu galvojama apie efektyvumo didinimą. Pasyvioji turto dalis gali būti per didelė, dalies jo atsisakant, perleidžiant ar pasirenkant kitas įsigijimo formas, kurios mažintų šios turto dalies išlaikymo sąnaudas. Planuojant investicijas, ilgalaikio turto atnaujinimui, jos taip pat turi atspindėti pageidaujamą santykį tarp aktyviosios ir pasyviosios dalies.

Ilgalaikis materialusis turtas turi ir naudoja visos įmonės nepriklausomai nuo jų dydžio ir veiklos pobūdžio. Jis turi labai didelę reikšmę finansinei įmonių būklei ir veiklos rezultatams, todėl svarbu atlikti nuodugnią šio turto analizę.

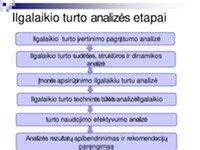

Rekomenduojama ilgalaikio materialiojo turto analizės nuoseklumo schema, išskiriant šiuos turto analizės etapus: 1) sudėties, 2) struktūros ir dinamikos, 3) kaitos, 4) techninės būklės, 5) naudojimo, 6) pelningumo ir 7) analizės rezultatų apibendrinimo ir rekomendacijų parengimo.

Trumpai, ilgalaikio turto apyvartumas rodo kaip efektyviai yra panaudojamas įmonės ilgalaikis turtas siekiant sukurti pajamas. Šis finansinis rodiklis lygina įmonės pardavimus bei ilgalaikį turtą. Kuo šis santykis didesnis, tuo įmonė efektyviau panaudoja savo ilgalaikį turtą.

Gamybinėms ar panašioms įmonėms ilgalaikis turtas sudaro pagrindines investicijas. Tai įmonės nekilnojamas turtas, gamybiniai įrengimai, mašinos ir pan. Tokios investicijos visuomet turi atsipirkti, ir šis rodiklis analizuoja kaip efektyviai investicijos į tokį turtą atsiperka. Žinoma, čia ignoruojamas pelningumas, ir tai labai paviršutinė analizė, kuri neturėtų būti ištraukta iš konteksto. Todėl naudojant šį rodiklį visuomet reikėtų šalia paskaičiuoti ir tokius rodiklius kaip ROE, ROA, ROIC ir pan.

Pelningumo ignoravimas ne vienintelė problema skaičiuojant šį rodiklį. Kita problema yra ta, kad balanse ilgalaikis turtas gali būti jau nusidėvėjęs, o realybėje dar šiuolaikiškas ir puikiai funkcionuojantis, tad šių rodiklių lyginimas nėra toks paprastas net ir lyginant bendroves iš to paties sektoriaus. (Geriausia jei nusidėvėjimo normos panašios, ir pagrindinis turtas yra panašaus amžiaus).

Aukštas ilgalaikio turto apyvartumas dažniausiai rodo gerą turto panaudojimą, tačiau jis gali reikšti ir ribotą investicijų lygį, kai įmonė veikia su pasenusiu ar stipriai nusidėvėjusiu turtu. Žemas apyvartumas nebūtinai yra neigiamas signalas. Jis gali būti būdingas įmonėms, kurios neseniai investavo į naują įrangą, infrastruktūrą ar technologijas.

Ilgalaikio turto apyvartumo traktavimas glaudžiai susijęs su nusidėvėjimo politika. Apskaitoje nudėvėtas turtas gali dirbtinai padidinti apyvartumo rodiklį, nors realus gamybinis pajėgumas gali būti ribotas. Be to, augančios įmonės dažnai sąmoningai toleruoja mažesnį apyvartumą, nes investuoja į ateities plėtrą.

Skirtingos verslo strategijos lemia skirtingą apyvartumo lygį. Efektyvumo ir kaštų lyderystės siekiančios įmonės dažnai orientuojasi į maksimalų turto išnaudojimą.

Iš esmės, ilgalaikio turto analizė ir jos rodikliai yra būtini įrankiai įmonėms, siekiančioms optimizuoti savo veiklą ir pasiekti geresnių finansinių rezultatų.

FINANSINIAI RODIKLIAI: Kaip analizuoti finansines ataskaitas

Efektyvumo Apibrėžimai Pagal Įvairius Autorius

Efektyvumo samprata yra įvairialypė ir priklauso nuo autoriaus požiūrio. Štai keletas apibrėžimų, pateiktų skirtingų autorių:

Ilgalaikio turto efektyvumo analizė

| Autorius | Efektyvumo apibrėžimas |

|---|---|

| C.S. Certo, S.T. Husted | Efektyvumas yra optimalus organizacijos išteklių naudojimas siekiant organizacijos tikslų. |

| C.S. Certo | Efektyvumas laipsnis iki kurio vadybininkai pasiekia savo tikslus. Efektyvumas yra laipsnis kuriuo organizacijos ištekliai prisideda prie produkcijos gamybos. |

| P.F. Drucker | Efektyvumas yra sėkmės radimas - tai minimalios sąlygos išlikimui, po to kai sėkmė buvo pasiekta. Efektyvumas reikalauja indėlio į visas veiklos sritis. |

| A. Jakutis | Efektyvumas - įvairių išteklių panaudojimo lygis, užtikrinantis maksimalią produkto gamybą. |

| V. Snieška | Efektyvumas yra pasiekiamas kai ištekliai yra paskirstomi taip, kad juos panaudojant būtų gaunama didžiausia įmanoma grynoji nauda. |

| J. Greenwood | Efektyvumas apima santykius tarp veiklos, išteklių ir išlaidų. |

| P. Wannacott | Efektyvumas - produktyvis jūsų pastangų panaudojimo lygis užtikrinantis maksimalų rezultatą. |

| D.N. Hyman | Efektyvumas yra kriterijus, leidžiantis įvertinti išteklių panaudojimą. |

| V. Veiklos | Ekonominiai rezultatai (pelnas, rentabilumas) pasiekiami, optimaliai organizuojant darbo objektus (žaliavas, medžiagas), darbo priemones (pastatus, statinius) ir darbo subjektus (darbininkus, tarnautojus) sąveiką. |

Šie apibrėžimai pabrėžia, kad efektyvumas yra susijęs su optimaliu išteklių panaudojimu, tikslų pasiekimu ir maksimalios naudos gavimu.

tags: #ilgalaikio #turto #analizes #rodikliai