Šiame straipsnyje aptariami ilgalaikio materialiojo turto valdymo ir apskaitos aspektai, įskaitant turto įsigijimą, remontą, nusidėvėjimą, nuvertėjimą ir nurašymą. Taip pat nagrinėjami nuomos ir panaudos klausimai, inventorizacija ir kiti svarbūs turto valdymo procesai.

I. Bendrosios Nuostatos

Ilgalaikis materialusis turtas gali būti riboto ir neriboto naudingo tarnavimo laiko. Nenaudojamo ilgalaikio materialiojo turto nusidėvėjimas neskaičiuojamas. Ilgalaikio materialiojo turto likvidacinė vertė lygi nuliui.

II. Ilgalaikio Turto Įsigijimas

Išankstiniai mokėjimai už ilgalaikį materialųjį turtą registruojami 1210201 sąskaitoje. Įsigijimo savikaina nustatoma pagal pasigaminimo savikainą. Jei nustatytas išsimokėjimo laikotarpis, taikoma palūkanų ar kita pagrįsta norma sutarties sudarymo metu.

III. Ilgalaikio Turto Remontas ir Rekonstravimas

Ilgalaikio materialiojo turto rekonstravimo, remonto ir pan. įsigijimo savikaina ir iš naujo nustatomas ilgalaikio materialiojo turto naudingo tarnavimo laikas. Išlaidos, susijusios su ilgalaikio materialiojo turto remontu, nurašomos į sąnaudas tą ataskaitinį laikotarpį, kai padaromos. Rekonstruojant, remontuojant arba įsigyjant (perkant, statant) naują nekilnojamąjį turtą, valstybės nekilnojamąjį turtą netikslinga atnaujinti remontuojant ar rekonstruojant.

IV. Ilgalaikio Turto Nuoma ir Panauda

Valstybės nekilnojamasis turtas išnuomojamas arba suteikiamas panaudos pagrindais. Turto nuomos ar panaudos sutartis pasibaigia šį turtą pardavus. Jei valdytojas nėra valstybės biudžeto asignavimų valdytojas, sudaro susitarimą su valstybės turto valdytoju patikėjimo teise (jeigu reikalinga) dėl perdavimo valstybės turto valdytojui.

Sąlygos, kai turtas negali būti nuomojamas ar naudojamas panaudai:

- Negalima jo naudoti dėl trečiųjų asmenų veikos ir šis faktas yra tinkamai įformintas.

- Trukdo statyti naujus statinius arba rekonstruoti esamus statinius ar teritorijas.

V. Ilgalaikio Turto Nusidėvėjimas

Nusidėvėjimas skaičiuojamas normatyvais. Yra nuomos laikotarpis. Apskaičiuojamas ilgalaikio materialiojo turto nusidėvėjimo skaičiavimo žiniaraštis (3 priedas). Galima mažinti nusidėvėjimo sąnaudas.

VI. Ilgalaikio Turto Nuvertėjimas

Materialusis turtas gali būti nuvertėjęs. Būtina įvertinti ilgalaikio materialiojo turto atsiperkamąją vertę. 100 proc. nuvertėjimas, lygus ilgalaikio materialiojo turto likutinei vertei. Jeigu nuostolis dėl ilgalaikio materialiojo turto nuvertėjimo nebeegzistuoja ar sumažėjo, atsiperkamosios vertės. Žemės ir kultūros vertybių kitų vertybių apskaitai taikomas tikrosios vertės metodas.

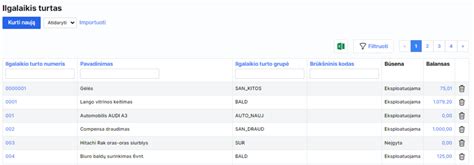

VII. Ilgalaikio Turto Inventorizacija

Inventorizacijos metu nurodomas turto vienetą, inventoriaus numerį, buvimo vietą ir atsakingą asmenį. Inventorizaciją atlieka komisija ir atsakingi asmenys. Jei turto trūkumas priskiriamas prie išieškotinų sumų.

VIII. Ilgalaikio Turto Nurašymas

Nurašymas registruojamas apskaitoje. Pildomas (negalimu) naudoti ilgalaikio turto nurašymo ir likvidavimo aktą (8 priedas). Nurašymas, registruojant išieškotiną sumą ir pripažįstant finansavimo pajamas. Surašomas Ilgalaikio materialiojo turto iškomplektavimo aktas (13 priedas). vadovo įsakymu sudaryta komisija. Aktą tvirtina Įstaigos vadovas.

IX. Kiti Aspektai

- Ilgalaikis materialusis turtas gali būti pergrupuoti į atsargas.

- Iškomplektuojamas jį.

- Pakeičiama naudojimo paskirtis (pvz., naudojamo į išnuomotą).

- Pakeičiama naudojimo paskirtis (pvz., į perduotą panaudai).

- Perleidžiant turtą kitam subjektui ir šį turtą perdavus, jis nurašomas iš apskaitos.

- Jei vyksta materialiojo turto perleidimo, perduodami Buhalterijai.

- Jei mainomas materialiojo turto vienetą, turi būti nustatyta išmainomo turto tikroji vertė.

X. Dokumentacija

Po materialiojo turto vieneto apžiūrėjimo ir naudojimo tolesnėje veikloje, pildomas techniniams reikalavimams ir pan. aktas. Materialiojo turto perleidimo ir priėmimo aktas (12 priedas), kurį parengia turtą perduodantis atsakingas asmuo, tvirtina Įstaigos vadovas.

XI. Konfiskuotas arba Nemokamai Gautas Ilgalaikis Materialusis Turtas

Konfiskuotas arba nemokamai gautas ilgalaikis materialusis turtas įvertinamas tikrąja verte.

XII. Pavyzdžiai

1 Lentelė. Turto nuomotojas

| Eil. Nr. | Pavadinimas | Data |

|---|---|---|

| 1 | Nuomotojas 1 | 2023-01-01 |

| 2 | Nuomotojas 2 | 2023-02-15 |

2 Lentelė. Davėjas

| Eil. Nr. | Pavadinimas | Data |

|---|---|---|

| 1 | Davėjas 1 | 2023-03-01 |

| 2 | Davėjas 2 | 2023-04-10 |

Šiame straipsnyje pateikta informacija padės geriau suprasti ilgalaikio turto valdymo ir apskaitos principus. Tinkamas turto valdymas užtikrina efektyvų išteklių naudojimą ir tikslią finansinę atskaitomybę.

Pagrindinė ilgalaikio turto apskaita: pagrindiniai žurnalo įrašai, paaiškinti su realiais pavyzdžiais

tags: #ilgalaikio #turto #suma #isakymas