Ilgalaikis nematerialus turtas (INTT) - tai turtas, neturintis fizinės formos, bet teikiantis ekonominę naudą ilgą laikotarpį. Tai gali būti patentai, prekės ženklai, autorių teisės, programinė įranga, franšizės ir kita intelektinė nuosavybė. INTT apskaita yra svarbi įmonės finansinės būklės ir veiklos rezultatų atspindys.

Šiame straipsnyje aptariami pagrindiniai INTT apskaitos aspektai, remiantis moksliniais straipsniais ir praktine patirtimi.

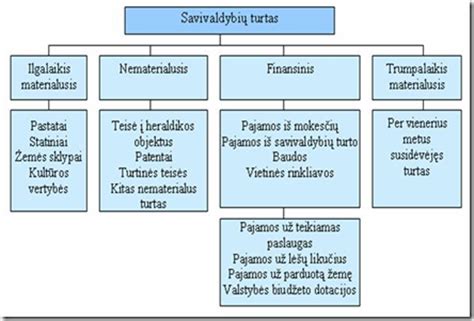

Ilgalaikio nematerialaus turto pavyzdžiai

INTT pripažinimo kriterijai

Pagal tarptautinius finansinės atskaitomybės standartus (TFAS), INTT pripažįstamas, jei atitinka šiuos kriterijus:

- Tikėtina, kad įmonė gaus ekonominės naudos iš šio turto.

- Turto įsigijimo savikaina gali būti patikimai įvertinta.

Jei turtas neatitinka šių kriterijų, jis turi būti pripažintas sąnaudomis, o ne turtu.

INTT įvertinimas

INTT įvertinimas priklauso nuo to, kaip turtas buvo įsigytas. Jei INTT buvo įsigytas atskirai, jis įvertinamas įsigijimo savikaina. Jei INTT buvo sukurtas įmonės viduje, jo savikaina apima visas tiesiogines išlaidas, susijusias su turto sukūrimu, pavyzdžiui, atlyginimus, medžiagas ir kitas išlaidas.

Svarbu paminėti, kad ne visi viduje sukurti nematerialūs objektai gali būti pripažįstami turtu. Pavyzdžiui, prekės ženklas, sukurtas per reklamą ir rinkodarą, paprastai nėra pripažįstamas INTT, nes sunku patikimai įvertinti jo savikainą ir ekonominę naudą.

INTT amortizacija

INTT, turintis ribotą naudojimo laiką, turi būti amortizuojamas per tą laikotarpį. Amortizacijos metodas turi atspindėti turto ekonominės naudos suvartojimo būdą. Dažniausiai naudojamas tiesinis amortizacijos metodas. INTT, turintis neribotą naudojimo laiką, nėra amortizuojamas, bet kasmet tikrinamas dėl nuvertėjimo.

Nematerialusis turtas paaiškintas

INTT nuvertėjimas

INTT nuvertėjimas pripažįstamas, jei turto atgaunamoji suma yra mažesnė už jo balansinę vertę. Atgaunamoji suma yra didesnė iš dviejų verčių: grynoji pardavimo vertė arba naudojimo vertė. Nuvertėjimo nuostoliai pripažįstami sąnaudomis ataskaitiniu laikotarpiu.

INTT atskleidimas finansinėse ataskaitose

Įmonės turi atskleisti informaciją apie INTT finansinėse ataskaitose, įskaitant:

- Kiekvienos INTT klasės balansinę vertę.

- Amortizacijos metodus ir normas.

- Nuvertėjimo nuostolius.

- INTT naudojimo laiką.

INTT apskaitos svarba

Teisinga INTT apskaita yra svarbi, nes ji leidžia investuotojams ir kitiems finansinių ataskaitų naudotojams geriau suprasti įmonės finansinę būklę ir veiklos rezultatus. Klaidinga INTT apskaita gali iškreipti įmonės pelningumą ir turtą, todėl svarbu laikytis TFAS reikalavimų.

INTT apskaitos pavyzdys

Įsivaizduokime, kad įmonė įsigijo patentą už 100 000 EUR. Patento naudojimo laikas yra 10 metų. Įmonė naudoja tiesinį amortizacijos metodą. Kiekvienais metais įmonė pripažins 10 000 EUR amortizacijos sąnaudų (100 000 EUR / 10 metų). Po 5 metų patento balansinė vertė bus 50 000 EUR. Jei patento atgaunamoji suma yra tik 40 000 EUR, įmonė turės pripažinti 10 000 EUR nuvertėjimo nuostolių.

| Metai | Amortizacijos sąnaudos | Balansinė vertė |

|---|---|---|

| 0 | - | 100 000 EUR |

| 1 | 10 000 EUR | 90 000 EUR |

| 2 | 10 000 EUR | 80 000 EUR |

| 3 | 10 000 EUR | 70 000 EUR |

| 4 | 10 000 EUR | 60 000 EUR |

| 5 | 10 000 EUR | 50 000 EUR |

Išvados

INTT apskaita yra sudėtinga sritis, reikalaujanti atidaus dėmesio TFAS reikalavimams. Teisinga INTT apskaita yra būtina norint užtikrinti, kad įmonės finansinės ataskaitos atspindėtų tikrąją įmonės finansinę būklę ir veiklos rezultatus.

tags: #ilgalaikis #nematerialus #turtas #moksliniai #straipsniai