Siekiant sužinoti įmonės finansinę padėtį - vedama buhalterinė apskaita. Yra sakoma, kad tvarkinga buhalterinė apskaita yra sklandaus bei sėkmingo verslo pagrindas, tačiau gebėti praktiniame darbe taikyti buhalterinę apskaitą reglamentuojančius teisės aktus, finansinės atskaitomybės standartus yra nelengva.

Beveik kiekvienos įmonės sėkmingai veiklai reikalingos tam tikros sąlygos, taip pat ir materialinės. Šios sąlygos kiekvienoje įmonėje vis kitokios, ir jos darosi vis įvairesnės, stengiantis atlikti didėjančius rinkos reikalavimus.

Beveik kiekvienoje įmonėje reikšmingą vaidmenį vaidina ilgalaikis turtas - pastatai, mašinos, specialūs įrengimai, be kurių dažniausiai apskritai neįmanoma sėkminga kokia nors veikla. Šios sąlygos būtinos net prekiaujant ar teikiant paslaugas, jos dar reikšmingesnės perdirbimo atveju.

Apskritai ilgalaikiam turtui priskiriamas įmonės veikloje ilgiau nei vieną apskaitinį laikotarpį naudojamas turtas. Tačiau būtina pažymėti, kad ilgalaikiu turtas laikomas ne kalendorine, o ekonomine prasme, nes turto skirstymas į ilgalaikį ir trumpalaikį priklauso ne tiek nuo paties turto pobūdžio, kiek nuo kelių labai reikšmingų įmonės veiklos aplinkybių.

Pagrindinis požymis, pagal kurį turtas skirstomas į trumpalaikį ir ilgalaikį, yra jo sunaudojimas per tą laikotarpį, per kurį uždirbama pelno. Jeigu turtas per vieną ataskaitinį laikotarpį visiškai sunaudojamas, jis laikomas trumpalaikiu, o jeigu nesunaudojamas, - ilgalaikiu turtu.

Kadangi pagrindinis ataskaitinis laikotarpis yra vieneri metai, tai ir ilgalaikiu paprastai laikomas tas turtas, kuris naudojamas uždirbant pajamas ilgiau nei vienerius metus.

Todėl toks ilgiau nei vieną ataskaitinį laikotarpį naudojamas turtas ir vadinamas ilgalaikiu. Tai svarbiausias šios turto grupės išskyrimo požymis, nes visa trumpalaikio turto vertė įskaičiuojama į vieno kurio nors ataskaitinio laikotarpio sąnaudas, tačiau kiekvienam laikotarpiui priskiriama tik per tą laikotarpį sunaudoto (nudėvėto) ilgalaikio turto dalis.

Priskiriant turtą ilgalaikiam, atsižvelgiama ir į jo vertę. Jeigu turtas naudojamas ir labai ilgai, bet jo vertė įmonei nereikšminga (arba labai maža), toks turtas nebus laikomas ilgalaikiu, nes jo, kaip ilgalaikio turto, apskaita įmonei būtų per brangi; taip darant būtų pažeistas apskaitos optimalumo reikalavimas, kai apskaitos ir atskaitomybės duomenų formavimo išlaidos viršytų tos informacijos teikiamą naudą.

Šitai daryti nelabai ir logiška, nes toks pat turtas vienai įmonei gali būti ilgalaikis, o kitai - trumpalaikis: pavyzdžiui, gyvenamaisiais namais prekiaujančios įmonės didžioji turto dalis paprastai labai brangus, bet vis dėlto trumpalaikis turtas - perparduoti skirti namai.

Todėl įmonės vadovai patys pasirenka, nuo kurios sumos ir kokio pobūdžio jų įmonėje turtas laikomas ilgalaikiu. Ši suma vadinama minimalia ilgalaikio materialiojo turto verte.

Kaip matome, priskiriant tam tikrą turtą ilgalaikiam, būtina įvertinti ir jo reikšmingumą įmonei. Paprastai ilgalaikis turtas įmonės vadybininkams ir savininkams, taip pat kreditoriams bei kitiems kontrahentams suteikia tam tikrą pasitikėjimą ilgiems metams. Ilgalaikio (ypač nekilnojamojo) turto garantijos dažniausiai visų rimtai pripažįstamos.

Vis dėlto svarbiausias požymis, išskiriant ilgalaikį turtą, yra jo panaudojimas uždirbant pelną tam tikroje įmonėje. Taigi vieną ar kitą turto objektą priskiriant ilgalaikiam ar trumpalaikiam turtui, būtina atsižvelgti į to turto pobūdį, jo naudojimo įmonėje laiką bei to turto vertę.

Kokį turtą priskirti ilgalaikiam, o kokį - trumpalaikiam, sprendžia įmonės vadovas, kuriam akcininkai suteikia įgaliojimus per jo kadencijos laikotarpį valdyti visą įmonės turtą. Ilgalaikis turtas gali būti labai skirtingas (ilgiau nei vienerius metus naudojamos mašinos, pastatai, įsigytos licenzijos bei patentai, pagaliau - skolos įmonei ir t.t.).

Jo įvairovė kartais lemia visiškai skirtingus to turto apskaitos būdus, jo įkainojimo ir atvaizdavimo atskaitomybėje tvarką. Todėl visą ilgalaikį turtą būtina sugrupuoti - suskirstyti į tam tikras vienarūšes klases.

Ilgalaikio turto grupės

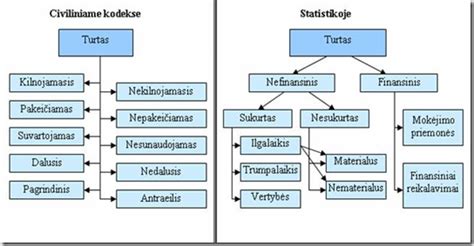

Visas ilgalaikis turtas skirstomas į keturias dideles grupes: nematerialųjį turtą, materialųjį turtą, finansinį turtą ir kitą ilgalaikį turtą. Daugelyje įmonių ilgalaikis turtas sudaro daugiau kaip pusę ar net vos ne visą įmonės turtą. Visas ilgalaikis turtas nesunaudotas per vieną gamybos ciklą, buhalterinės apskaitos požiūriu ypatingas tuo, kad gan sunku šio turto sunaudotą dalį įskaičiuoti į tam tikro laikotarpio sąnaudas, bei gaminamų ir parduotų prekių savikainą.

Todėl visą ilgalaikį turtą būtina sugrupuoti - suskirstyti į tam tikras vienarūšes klases.

Materialiojo turto rodiklis rodo, kiek įmonėje yra apčiuopiamo ilgą laiką naudojamo turto. Ilgalaikis finansinis turtas apskaitoje taikomas nuo 2005 sausio 1 d. remiantis Verslo apskaitos standartų reikalavimu, asocijuotų ir dukterinių įmonių akcijos apskaitomos taikant nuosavybės metodą.

Asocijuota laikoma įmonė, kuriai kita įmonė daro reikšmingą įtaką (turi ne mažiau 20% jos akcijų) ir kuri nėra nei tos įmonės dukterinė įmonė, nei veikla pagal jungtinės veiklos sutartį.

Nematerialusis turtas

Nematerialusis turtas neturi konkrečios materializuotos formos, tačiau naudojamas ilgą laiką ir gali duoti įmonei papildomų pajamų. Tai pramoninės ir intelektinės nuosavybės objektai, įgytos turtinės teisės, plėtros darbai, įmonės prestižas.

Pramoninės nuosavybės objektams priskiriama įmonės teisė naudoti licenzijas, prekinius ženklus, technologines paslaptis (išradimus) ir pan. Atsižvelgiant į tai, kad patentai naudojami ilgai (paprastai 15 - 20 metų), jiems skaičiuojama armotizacija kaip ir materialiajam turtui.

Įmonėms kyla problemų vertinant plėtros išlaidas. Intelektinės nuosavybės objektams priskiriama teisė naudoti informacijos įrašus, vadinamąsias ,,knos - how“ paslaugas.

Įmonės prestižo vertė apskaičiuojama kaip jos pardavimo kainos (arba rinkos kainos) ir balansinė turto vertės skirtumas.

Ilgalaikio nematerialiojo turto pavyzdžiai:

- Plėtros darbai

- Prestižas

- Programinė įranga

- Prekių ženklai

- Patentai, licencijos, ir panašios teisės

- Autorių ir gretutinės teisės

- Kitas nematerialusis turtas

Tam tikrais atvejais nematerialusis turtas gali būti siejamas su materialia forma, pavyzdžiui, kompiuterių programos kompaktiniame diske, kino juostoje, popierinėse laikmenose. Kai turtas turi materialiojo ir nematerialiojo požymių, nustatant, kuriam turtui priskirti, įvertinama, kuris požymis vyrauja.

Nematerialus turtas

Pradinė ilgalaikio turto vertė

Pradinė ilgalaikio turto vertė, kurią sudaro visų išlaidų, padarytų įsigyjant turtą suma (ilgalaikio turto įsigijimo savikaina ) nesikeičia per visą turto naudojimo savikainą. Todėl ji yra pradinė vertė. Todėl labai svarbu žinoti, ko buvo vertas vienas ar kitas objektas iki pradedant jį naudoti, taigi ir nudėvėti.

Be abejo, nudėvėtąja turto dalimi sumažėja paties turto, o ta dalis vadinama ilgalaikio turto nusidėvėjimu. Skaičiuojant nusidėvėjimą, iš turto įsigijimo vertės atimama likvidacinė vertė. Gauta suma yra nudėvimoji ilgalaikio turto vertė, kuri rodo už kokią sumą ilgalaikio turto įmonė turi tam tikru momentu. Šia suma ilgalaikis turtas atspindimas balanse.

Likvidacinė vertė - tai suma, kurią įmonė tikisi gauti už turtą jo naudingo tarnavimo laiko pabaigoje, įvertinus būsimas likvidavimo ir perleidimo išlaidas.

Nusidėvėjimas

Nusidėvėjimas - tai riboto naudojimo laiko turto nudėvimosios vertės priskyrimas sąnaudoms ir paskirstymas per visą planuojamo naudingo tarnavimo laiką, atsižvelgiant į realų to turto ekonominės vertės kitimą.

Nustatyti, kokia ilgalaikio turto dalis sunaudojama per ataskaitinį laikotarpį ir kiek jo lieka uždirbti pajamoms ateinančiais laikotarpiais, - svarbi apskaitos problema.

Kiekvienas ilgalaikis turtas nudėvimas ir naudojamas įmonėje ribotą metų skaičių. Todėl turto įsigijimo savikaina paskirstoma per visą jo naudojimo laikotarpį ir atitinkamais apskaitos laikotarpiais nurašoma kaip nusidėvėjimo sąnaudos.

Ilgalaikio materialiojo nudėvėtosios sumos kaupiamos nusidėvėjimo sąskaitose visa turto naudojimo laiką.

Kadangi nusidėvėjimo sąskaitos turi neįprasta turto sąskaitoms likutį, jose užfiksuotos sumos mažina ilgalaikio materialiojo turto pradinę vertę. Nudėvėto ilgalaikio turto dalis fiksuojama dar vienoje sąskaitoje - nusidėvėjimo sąnaudos, nes nudėvėta ilgalaikio turto dalis turi būti įskaičiuota į atitinkamo laikotarpio sąnaudas ir palyginta su tuo laikotarpiu uždirbtomis pajamomis, tuo pačiu išvedant ataskaitinio laikotarpio veiklos rezultatą.

Ilgalaikio turto likutinė vertė yra ateityje nudėvėtina vertė, kuri ateinančiais laikotarpiais mažės didėjant nudėvėtajai sumai, kol galiausiai nusidėvėjimo sąskaitos likutis taps lygus ilgalaikio materialiojo turto įsigijimo savikainos sąskaitos likučiui.

Nusidėvėjimo metodai

Yra įvairių nusidėvėjimo apskaitos metodų, kurių pasirinkimas priklauso nuo įmonės ekonomikos politikos. Tai reiškia, kad įmonė gali pasirinkti skirtingus nusidėvėjimo skaičiavimo metodus.

Ilgalaikio nematerialaus turto įsigijimo registravimas apskaitoje

Nematerialusis turtas gali būti įsigyjamas iš išorės arba sukuriamas įmonės viduje. Nematerialusis turtas apskaitoje registruojamas įsigijimo (pasigaminimo) savikaina.

Įsigijimo savikainą sudaro už šį turtą sumokėta arba mokėtina pinigų (ar kito turto) suma, įskaitant muitus ir kitus negrąžintinus mokesčius.

Apskaita

tags: #ilgalaikis #nematerialusis #turtas #kursinis #darbas