Šiame straipsnyje pateikiama išsami informacija apie įmonės turto draudimo anketos pildymo procesą. Tinkamai užpildyta anketa yra būtina norint gauti paskolą, dotaciją ar kitą finansinę paramą, todėl svarbu atidžiai išnagrinėti kiekvieną jos punktą.

Bendrosios nuostatos dėl finansavimo

Vidurio ir vakarų Lietuvos regione veikiančios MVĮ (mažosios ir vidutinės įmonės) ir didžiosios įmonės gali kreiptis dėl finansavimo. Dėl pramoninių tyrimų ir (ar) bandomųjų taikomųjų ir inovacinių veiklų finansavimo gali kreiptis MVĮ ir didžiosios įmonės, veikiančios Vidurio ir vakarų Lietuvos regione.

Paskolos suma ir trukmė

Maksimali vienos paskolos suma - 10 mln. eurų. Vienam paskolos gavėjui gali būti suteikiamos kelios paskolos, tačiau bendra paskolų suma negali būti didesnė nei 10 mln. EUR. Projektams, viršijantiems 500 tūkst. eurų, maksimali paskolos trukmė - 10 metų. Paskolų sutartys gali būti pasirašomos iki 2029 m. birželio 30 d. Paskolos lėšos išmokamos sutartyje nustatyta tvarka ir ne vėliau kaip iki 2029 m.

Palūkanos ir dotacijos

Paskolos teikiamos taikant fiksuotą metinę palūkanų normą. Dotacija teikiama paskolos gavėjo pasirinkimu, nurodant paraiškoje paskolai gauti. Dotacijos dydis - iki 30 % suteiktos paskolos sumos. Skirtu dotacijos dydžiu atitinkama paskolos dalis nurašoma (sumažinama paskolos suma). Sprendimas dėl galimos dotacijos suteikimo priimamas kartu su sprendimu dėl paskolos suteikimo.

MVĮ kategorijos schema

Būtini dokumentai pildant anketą

Pildant anketą, būtina pateikti šiuos dokumentus:

- Užpildyta ir pasirašyta atitikimo Reikšmingos žalos nedarymo principui anketa (aprašymo priedas Nr. 3).

- Paskolos gavėjo veiklos (finansinių) duomenų detalizacijos forma.

- Verslo planas, kuriame turi būti aprašyta:

- Vykdoma ir (ar) planuojama vykdyti veikla.

- Veiklos vykdymo vieta.

- Akcininkų ir vadovų komanda, jų patirtis.

- Veiklos valdymo modelis ir sąsajos tarp susijusių įmonių (jei tokių yra).

- Esama ir prognozuojama finansinė būklė.

- Konkurentai ir jų analizė bei Paskolos gavėjo išskirtinumas prieš konkurentus.

- Pirkėjų ir tiekėjų atsiskaitymo sąlygos.

- Prašomos Paskolos poreikis.

- Siūlymas dėl Paskolos įmokų mokėjimo grafiko išdėstymo ir Paskolos užtikrinimo priemonių.

- Informacija apie siekiamas įgyvendinti Projekto veiklas ir Projekto įgyvendinimo etapus.

- Investicijų aprašymas ir investicijas pagrindžiantys dokumentai (kai kreipiamasi Paskolos investicijų finansavimo atveju), jei tokie investicijas pagrindžiantys dokumentai yra, pvz., sutartys, užsakymai, ketinimų protokolai, nekilnojamojo turto vertę pagrindžiantys dokumentai, komerciniai pasiūlymai, leidimai ir licencijos, reikalingos veiklai vykdyti ar projektui įgyvendinti ir pan.

Svarbios pastabos

- Tam tikrais atvejais gali būti prašoma pateikti dokumentą (-us), pasirašytą (-us) kvalifikuotu elektroniniu parašu.

- Jei po paskutinio ketvirčio pabaigos praėjo 40 kalendorinių dienų, teikiama ataskaita už paskutinį ketvirtį, kitu atveju - už ketvirtį, ėjusį prieš paskutinį ketvirtį.

- Mokėjimo prašymai vertinami tik tais atvejais, kai jie bus gauti iš sutartyje arba paraiškoje nurodyto paskolos gavėjo elektroninio pašto adreso.

Papildomi reikalavimai

Duomenų apsauga

2016 m. balandžio 27 d. Europos Parlamento ir Tarybos reglamentas (ES) 2016/679 dėl fizinių asmenų apsaugos tvarkant asmens duomenis ir dėl laisvo tokių duomenų judėjimo ir kuriuo panaikinama Direktyva 95/46/EB (BDAR) įpareigoja informuoti duomenų subjektus apie duomenų tvarkymą, todėl asmuo, kuris teikia asmens duomenis ILTE, privalo informuoti duomenų subjektus apie duomenų gavėjus (šiuo atveju ILTE). ILTE, gaunant asmens duomenis iš Pareiškėjo ir / ar jo atstovo svarbu įsitikinti, kad duomenų subjektams yra žinoma apie duomenų tvarkymą (t. y., turi būti įvykdytas informavimo reikalavimas).

Paskolos grąžinimas

Jei norite padengti paskolą ar jos dalį iš anksto, būtina pateikti prašymą, pasirašytą vadovo kvalifikuotu elektroniniu parašu. Palūkanos yra skaičiuojamos nuo paskolos gavėjo gautos ir negrąžintos paskolos sumos. Palūkanos pradedamos skaičiuoti nuo paskolos sumos išmokėjimo paskolos gavėjui dienos ir skaičiuojamos iki paskolos visiško grąžinimo dienos.

Kliento atitikties kriterijai

Klientas turi atitikti šiuos kriterijus:

- Klientas nėra valstybės ir (ar) savivaldybės įmonė arba įmonė, kurioje 25 proc. verslo ir daugiau įmonės akcijų, pajų ar kitokių dalyvavimą įmonės kapitale žyminčių kapitalo dalių arba 25 proc.

- Klientas kaip ūkio subjektas paskolos sutarties pasirašymo metu nėra patiriantis sunkumų, kaip tai apibrėžta Bendrosios išimties reglamento 2 straipsnio 18 punkte.

- Klientas neturi arba yra nutraukęs prekybinius įsipareigojimus su Rusijos Federacijos, Baltarusijos Respublikos, Rusijos aneksuoto Krymo, Moldovos Respublikos Vyriausybės nekontroliuojamos Padniestrės teritorijos bei Sarkatvelo Vyriausybės nekontroliuojamų Abchazijos ir Pietų Osetijos teritorijų fiziniais ir (ar) juridiniais asmenimis ne vėliau kaip iki 2022 m.

- Klientas, jo vadovas, atstovas, kliento nuosavybės ir valdymo struktūroje esantys asmenys, naudos gavėjai nėra susiję su pinigų plovimu, teroristinės veiklos finansavimu, mokesčių vengimu ir (arba) kita susijusia nusikalstama veikla.

- Per paskutinius 5 metus galutiniu teismo sprendimu arba galutiniu administraciniu sprendimu klientas, jo vadovas, administracijos, valdymo ir (ar) priežiūros organų narys arba asmuo, turintis kliento atstovavimo, sprendimų priėmimo ar kontrolės įgaliojimus, nėra pripažintas kaltu ir neturi neišnykusio ar nepanaikinto teistumo dėl įvairių nusižengimų.

Finansuojamos veiklos ir tinkamos finansuoti išlaidos

Pagrindinės finansuojamos veiklos

- Pramoniniai tyrimai ir (ar) bandomosios taikomosios veiklos.

- Pramoniniai tyrimai ir (ar) bandomosios taikomosios ir Inovacinės veiklos (pramoninių tyrimų ir (ar) bandomoji taikomoji veikla projekte yra privaloma).

Tinkamos finansuoti išlaidos

- Išlaidos priemonėms ir įrenginiams įsigyti, atsižvelgiant į mastą ir laikotarpį, kuriuo jie naudojami projekte, tačiau neviršijant paskolos trukmės.

- Išlaidos pastatams įsigyti, atsižvelgiant į mastą ir laikotarpį, kuriuo jie naudojami projekte, tačiau neviršijant paskolos trukmės.

- Tik tos su pastatais susijusios nusidėvėjimo išlaidos, kurios atitinka projekto trukmę, tačiau neviršijant paskolos trukmės, ir yra apskaičiuotos pagal visuotinai priimtus apskaitos principus, laikomos tinkamomis finansuoti.

Apribojimai

Finansavimas neskiriamas šioms veikloms:

- Spirito distiliavimo, rektifikavimo ir maišymo.

- Distiliuotų alkoholinių gėrimų didmeninės prekybos.

- Ginklų ir šaudmenų specializuotos mažmeninės prekybos.

- Tabako gaminių gamybos ir (ar) jų didmeninės prekybos.

- Azartinių lošimų ar lažybų organizavimo.

Mokesčiai ir įkeitimas

Paskolos sutarties mokestis

Taip, paskolos sutarties sudarymui yra taikomas 0,4 proc. mokestis.

Sutarties sąlygų keitimas

Jeigu paskolos sutarties ar įmokų mokėjimo grafiko pakeitimą inicijuoja paskolos gavėjas ir keičiamos neesminės paskolos sutarties sąlygos, nedidinančios paskolos gavėjo, projekto ir (ar) paskolos negrąžinimo rizikos, mokestis netaikomas, visais kitais atvejais - sutarties sąlygų keitimas 0,05 proc..

Užtikrinimo priemonės

Paskolos lėšomis finansuojamas ilgalaikis turtas arba kitas ILTE priimtinas lygiavertis ilgalaikis turtas (t. y., ne mažesnės vertės nei paskolos lėšomis finansuojamas turtas) turi būti įkeistas paskolos davėjo naudai.

Paraiškos vertinimo metu nustačius didesnę projekto neįgyvendinimo ir (ar) paskolos negrąžinimo riziką, ILTE, vadovaudamasi savo vidaus tvarkomis, ir individualiai įvertindama paskolos gavėjo galimybes, pareikalaus iš paskolos gavėjo papildomų paskolos grąžinimo užtikrinimo priemonių.

Dotacijos ir projekto įgyvendinimas

Dotacijos dydis

Dotacijos dydis - iki 30 proc. suteiktos paskolos sumos. Sprendimas dėl galimos dotacijos suteikimo priimamas kartu su sprendimu dėl paskolos suteikimo.

Faktinė dotacijos suma (nurašomos paskolos suma) negali būti didesnė nei negrąžintos paskolos likutis ir ne didesnė nei 30 proc. Paskolos gavėjas tinkamai įgyvendina projektą, t. y., įgyvendina paskolos sutartyje nustatytas projekto veiklas ir pateikia atliktų veiklų ataskaitą.

Inovacinė veikla ir eksperimentinė plėtra

Apibrėžimai

- Eksperimentinė plėtra (bandomoji taikomoji veikla) - esamų mokslinių, technologinių, verslo ir kitų atitinkamų žinių ir gebėjimų įgijimas, sujungimas, formavimas ir naudojimas, siekiant bet kurioje srityje, pramonės šakoje ar sektoriuje sukurti naujus arba patobulintus produktus, procesus ar paslaugas, įskaitant skaitmeninius produktus, procesus arba paslaugas.

- Inovacinė veikla apima šias veiklas: sumontuojama ir suderinama įranga, sutelkiami ištekliai masinei produkto (gaminio, sistemos, naujos medžiagos, įrenginio) gamybai. Produktas pristatomas potencialiems vartotojams.

Kiti svarbūs aspektai

Turto vertinimas

Jeigu paskolos suteikimo metu bus taikomas turto įkeitimas, paskolos gavėjas privalo pateikti išorės turto vertintojų turto vertinimo ataskaitą, atliktą ne anksčiau kaip prieš 12 mėn. iki kreipimosi dėl paskolos.

MVĮ kategorijos

MVĮ kategorijai priklauso vidutinės įmonės, kuriose dirba mažiau kaip 250 asmenų ir kurių metinė apyvarta neviršija 50 mln. Eur ir (arba) bendra metinė balanso suma neviršija 43 mln. Eur.

Mažoji įmonė apibrėžiama kaip įmonė, kurioje dirba mažiau kaip 50 asmenų ir kurios metinė apyvarta ir (arba) metinė balanso suma neviršija 10 mln. Eur.

Labai maža įmonė apibrėžiama kaip įmonė, kurioje dirba mažiau kaip 10 asmenų ir kurios metinė apyvarta ir (arba) metinė balanso suma neviršija 2 mln. Eur.

| Kategorija | Darbuotojų skaičius | Metinė apyvarta (mln. Eur) | Metinė balanso suma (mln. Eur) |

|---|---|---|---|

| Labai maža | < 10 | ≤ 2 | ≤ 2 |

| Maža | < 50 | ≤ 10 | ≤ 10 |

| Vidutinė | < 250 | ≤ 50 | ≤ 43 |

ES finansavimo viešinimas

Paskolos gavėjas, kurio projekto finansavimui suteikiamos Europos regioninės plėtros fondo lėšos, turi informuoti visuomenę (viešinti) apie ES finansavimą taip, kaip nurodyta Europos Komisijos leidinyje „ES emblemos naudojimas vykdant 2021-2027 m. programas“.

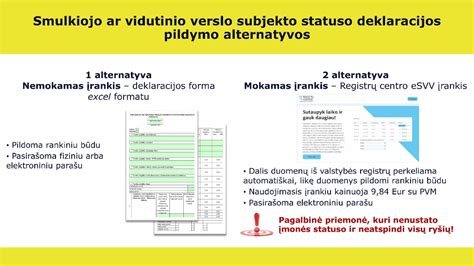

SVV subjekto statuso deklaracija

Tai galima padaryti per automatizuotą ir skaitmenizuotą SVV subjekto statuso deklaracijos įrankį, kuris leidžia deklaraciją užpildyti greičiau ir paprasčiau.

Forma patvirtinta Lietuvos Respublikos ūkio ministro 2008 m. kovo 26 d. įsakymu Nr. 4-119 „Dėl smulkiojo ir vidutinio verslo subjekto statuso deklaravimo tvarkos aprašo ir smulkiojo ir vidutinio verslo subjekto statuso deklaracijos formos patvirtinimo“ (2017 m. balandžio 21 d. redakcija).

Finansiniai duomenys ir rodiklių skaičiavimas

Metinės pajamos neviršija, mln. Eur. Turto balansinė vertė neviršija, mln. Eur. Darbuotojų skaičius yra įmonės vidutinis metinis darbuotojų skaičius.

Įmonės finansiniai duomenys imami iš paskutinių metų, o jeigu įmonė veikia daugiau kaip dvejus metus, - iš paskutinių dvejų metų patvirtintų įmonės metinių finansinių ataskaitų rinkinių arba iš įmonių grupės metinių konsoliduotųjų finansinių ataskaitų rinkinių.

SVV statuso nustatymo schema

Rodiklių skaičiavimas

Skaičiuojant aukščiau paminėtus rodiklius, vertinami ne tik deklaranto (SVV subjekto statusą deklaruojančios įmonės) rodikliai, bet ir su deklarantu susijusių įmonių ir partnerinių įmonių atitinkami rodikliai.

Jei įmonės dalyvis (akcininkas ar steigėjas), turintis 25 proc. ar daugiau balsų kitoje įmonėje, tai ši įmonė laikoma susijusia įmone.

Sumuojant atitinkamus rodiklius, prie deklaranto rodiklių partnerinės įmonės rodikliai sumuojami proporcingai turimų dalyvių balsų skaičiui (pvz., jei deklarantas turi 40 proc. balsų kitoje įmonėje, sumuojant rodiklius taikomas 0,4 koeficientas).

Susijusios įmonės atitinkami rodikliai sumuojami pilna apimtimi, neatsižvelgiant į turimų balsų skaičių (pvz., jei deklarantas turi 60 proc. balsų kitoje įmonėje, susijusios įmonės rodikliai sumuojami pilna apimtimi).

Intelektinės nuosavybės (IP) apskaita

Intelektinė nuosavybė (IP) gali būti ir dažniausiai yra esminė įmonės vertės dalis. Visgi neretais atvejais, pažiūrėjus į įmonės balansą, IP ir jos vertės ten dažniausiai nerasime. Nėra aiškiai apibrėžtos vertės, vadinasi apskritai nėra?

Kodėl svarbu IP apskaityti kaip turtą?

- Daugeliui įmonių, ypač tokiuose sektoriuose kaip technologijos, medicina, farmacija, intelektinė nuosavybė yra reikšmingas indėlis į bendrą jų vertę, o dažnai ir vienintelis turtas, kurį įmonė turi. Tiksli IP apskaita užtikrina, kad finansinės ataskaitos atspindėtų tikrąją įmonės vertę.

- Geresni finansiniai rodikliai: IP pripažinimas turtu sustiprina įmonės balansą, kadangi padidinamas bendras turtas.

- Verslo apskaitos standartai nurodo, kad įmonės išlaidos turi būti apskaitytos kaip turtas, o ne kaip sąnaudos.

- Amortizacija ir atskaitymai: IP turtas gali būti amortizuojamas per jo naudingo tarnavimo laiką.

- IP gali būti naudojamas kaip užstatas, kai siekiama gauti paskolas ar kitą finansavimą.

IP apskaitomas kaip sumokėta ar mokėtina pinigų suma, kuri buvo skirta IP sukurti. Visos išlaidos privalo būti susijusios tiesiogiai ir jas galima priskirti tik IP sukūrimui. Pavyzdžiui, bendrosios administracinės sąnaudos prie savikainos nepriskiriamos, nes jos nėra tiesiogiai susijusios su turto sukūrimu.

Visos aukščiau nurodytos sąlygos ir reikalavimai (kaip ir kiti finansinės apskaitos principai, metodai ir taisyklės) turėtų būti įtvirtinti apskaitos politikoje (arba ūkinių operacijų registravimo ir vertinimo tvarkoje). Šį dokumentą tvirtina bendrovės vadovas.

Valstybinės mokesčių inspekcijos (VMI) kontroliniai klausimynai

Įgyvendinant Vyriausybės strateginiuose dokumentuose įtvirtintus prioritetus, tobulinant ūkio subjektų veiklos priežiūrą, diegiant pažangias ūkio subjektų veiklos priežiūros priemones, Valstybinė mokesčių inspekcija yra viena iš institucijų, parengusi ir praktikoje pradėjusi taikyti verslui „draugiškus" baigtinius tikrinamų aspektų kontrolinius klausimynus, kurie skirti tiek tikrintojui, tiek ir tikrinamajam. Verslininkas pagal kontrolinį klausimyną gali tinkamai pasirengti patikrinimui.

Kontroliniai klausimynai - tai verslo priežiūrą atliekančių institucijų dokumentai, pagal kuriuos atliekami ūkio subjektų patikrinimai. Klausimynai, sudaryti iš kontrolinių klausimų, atspindinčių svarbiausius teisės aktų reikalavimus ūkio subjektams, yra tam tikra pagalba verslui, suteikianti daugiau aiškumo ir apibrėžtumo ūkio subjektams, o taip pat tai yra papildoma priemonė, užtikrinanti vienodų standartų ūkio subjektams taikymą, bei pirminė rizikingų mokesčių mokėtojų kontrolės priemonė.

Kontrolinių klausimynų taikymas naudingas tiek verslui, tiek ir Valstybinei mokesčių inspekcijai. Verslo atstovai klausimynų pagalba gali sužinoti ką konkrečiai ir kaip tikrins inspektorius. Klausimynų pagalba siekiama suteikti daugiau aiškumo, skaidrumo ir efektyvumo ūkio subjektų tikrinimo procesui. Klausimynuose yra išskirti ir įtvirtinti pagrindiniai teisės aktų reikalavimai, o tai suteikia daugiau aiškumo ir apibrėžtumo ūkio subjektams.

Valstybinė mokesčių inspekcija, atsižvelgdama į ūkio subjektų, darbuotojų pateiktas pastabas, teisės aktų pakeitimus įgyvendina kontrolinių klausimynų peržiūrą. Pažymėtina, kad pastoviai yra atliekama ūkio subjektų apklausa aiškinantis, ar kontroliniai klausimynai padėjo suvokti teisės aktų reikalavimus ir juos įgyvendinti.

Kontrolinių klausimynų pavyzdžiai:

- Kontroliniai klausimynai Atsiskaitymų grynaisiais pinigais operacijų tikrinimo kontrolinis klausimynas

- Taksi veiklą vykdančių asmenų kontrolinis klausimynas

- Individualią prekybos veiklą turgavietėse vykdančių gyventojų kontrolinis klausimynas

- Neautomatines degalines eksploatuojančių asmenų kontrolinis klausimynas

- Ūkininkų ir kitų individualią žemės ūkio veiklą vykdančių gyventojų pajamų apmokestinimo kontrolinis klausimynas

- Mažmeninę prekybą alkoholiniais gėrimais ir / ar tabako gaminiais vykdančių asmenų kontrolinis klausimynas

- Kasos aparatų kontrolinis klausimynas

Lietuvos turto vertintojų asociacijos (LTVA) veikla

Lietuvos turto vertintojų asociacija (LTVA) aktyviai veikia turto vertinimo srityje, organizuodama seminarus, konferencijas ir kitus renginius. Asociacija taip pat bendradarbiauja su valstybinėmis institucijomis ir tarptautinėmis organizacijomis.

Svarbiausi LTVA įvykiai:

- 2024-03-22 d. Išrinkta nauja LTVA Valdyba 3-jų metų kadencijai.

- 2024-05-24/25 d. LTVA IŠVAŽIUOJAMASIS SEMINARAS. LTVA MINI SAVO VEIKLOS 30-metį!

- 2023-04-04 d. Sveikiname naują LTVA viceprezidentą!

- 2022-07-26 d. DĖL NT SANDORIŲ DUOMENŲ TEIKIMO.

- 2020-08-01 d. Sveikiname Jurgitą Banytę įgijus filosofijos daktaro laipsnį.

- 2019 m. gegužės 31 d.- birželio 1 d. LTVA Seminaras- Sąskrydis.

- 2018 m. gegužės 25 d. Išvažiuojamasis seminaras.

- 2017 m. gegužės 26-27 d. LTVA seminaras - sąskrydis.

- 2016 m. birželio 3 - 4 d.