Apskaitos politika gali būti įsakymų, tvarkų rinkinys. Nėra prievolės šiems įmonės vidaus dokumentams suteikti pavadinimą „apskaitos politika“. Šiame straipsnyje aptarsime ilgalaikio turto įvedimo į eksploataciją tvarką, pateiksime pavyzdžių ir aptarsime svarbius apskaitos aspektus.

Apskaitos Politikos Svarba Ir Jos Sudarymo Principai

Viena pagrindinių klaidų, kurios sutinkamos daugumoje įmonių - apskaitos politika yra sudaryta formaliai. Dažnas pavyzdys - 2004-2005 m. nupirktas kompaktinis diskas su verslo apskaitos standartų (VAS) santrauka ir konkrečia data surašyta visa aktuali įmonės informacija, kuri vėliau neatnaujinta. Tokios apskaitos politikos apimtis yra 50-90 lapų, iš kurių 5 proc. - suteikia informaciją apie įmonės specifiką ir 95 proc.

Mažos įmonės, kuri rengia sutrumpintas finansines ataskaitas, apskaitos politika galėtų būti ne ilgesnė nei 3-4 lapų apimties dokumentas. Pateikiu tokios mikroįmonės sutrumpintos apskaitos politikos pavyzdį, kurį reikėtų patikslinti pagal kiekvienos įmonės poreikius.

Teisiniai Aktai, Reglamentuojantys Apskaitą

- LR įmonių finansinės atskaitomybės įstatymą Nr.

- LR Vyriausybės 1999-06-03 nutarimą Nr.

- LR Vyriausybės 2000-02-17 nutarimą Nr.

- LR buhalterinės apskaitos įstatymą Nr.

- LR akcinių bendrovių įstatymą Nr.

Finansinių Ataskaitų Sudarymas Ir Buhalterinės Programos Naudojimas

Įmonė iki kitų metų kovo 31 d. sudaro praėjusių ataskaitinių metų finansines ataskaitas. Įmonės finansinėse ataskaitose, kurios teikiamos Juridinių asmenų registrų centrui, yra pateikiama minimali informacija, kurią privaloma teikti pagal Įmonių finansinės atskaitomybės įstatymą.

Įmonė vidaus poreikiams tenkinti kas mėnesį, iki KITO mėnesio 15 d.:

- sąskaitos aktyvumo ataskaita, detaliai parodanti kiekvienos sąskaitos pokyčius (data, suma, aprašymas, dok.).

Visi ūkinių operacijų dokumentai perduodami į buhalterijos padalinį kaip galima greičiau, bet ne vėliau kaip iki kito mėnesio 10 dienos, išskyrus išimtį, aprašytą X punkte. Buhalterinei apskaitai tvarkyti įmonė naudojasi buhalterine programa „W“. Buhalterinė programa suteikia kiekvienai ūkinei operacijai unikalų numerį. Šis numeris yra užrašomas apskaityto dokumento dešiniajame viršutiniame kampe.

Jei dokumente užfiksuotos ūkinės operacijos atliekamos keliais įrašais, užrašomi šių įrašų numeriai ir kontuotės. Į buhalterinę apskaitą įvedami pirminiai dokumentai, kurie yra patvirtinti įmonės vadovo. Nustatau UAB ABC buhalterinei apskaitai taikyti pridėtą sąskaitų planą. Jei įmonė pradeda vykdyti naujus projektus, yra kuriamos atskiros sąskaitos projektų apskaitai atlikti.

Įmonė taiko nusidėvėjimo (amortizacijos) skaičiavimo normas, kurios yra pateiktos LR pelno mokesčio įstatymo Nr. Turtas laikomas perduotas eksploatuoti, pagal sąskaitos išrašymo datą, nebent ant įsigijimo dokumentų yra nurodyta kita turto eksploatacijos pradžios data.

Kuras apskaitoje registruojamas periodiškai. Metų pabaigoje pagal paskutinius kelionės lapus atliekamas koregavimas: kuro likutis bakuose pajamuojamas pagal FIFO metodą, kredituojant (mažinant) paskutinio mėnesio kuro sąnaudas. Prie apskaitos politikos pridedamas kelionės lapo pavyzdys, kurį pildo atskaitingas asmuo. Kuro normos yra tvirtinamos įmonės vadovo įsakymais.

Kelionės lapas pildomas tik įstaigos tikslams panaudotui kurui. Įstaigos tikslai: visos kelionės būtinos, siekiant įgyvendinti UAB ABC tikslus, numatytus įstatuose. Tai gali būti: kelionės dėl paslaugų ir prekių pirkimo iš tiekėjų, esamų ir naujų projektų plėtojimo kelionės, susitikimai su potencialiais pirkėjais, tiekėjais.

Kuro sunaudojimo limitai yra nustatyti direktoriaus įsakymu. Reprezentacinės sąnaudos apskaitomos pagal reprezentacinių aktų informaciją. Pridedama reprezentacinių sąnaudų nurašymo akto forma. Reprezentacinių sąnaudų nurašymo aktas gali būti nesudaromas, jei pagal pirkimo sąskaitą yra aišku, kokia reprezentacija yra patirta, pvz., nupirkta kavos ir cukraus įmonės klientams vaišinti.

Pardavimų sąskaitos numeruojamos didėjančia eilės tvarka, pradedant 0001. Jei atskaitingas asmuo neatsiskaitė iki kito mėnesio 5 dienos pagal išmokėtą avansą, permokėta suma yra apskaitoma kaip avansu išmokėtas darbo užmokestis. Įmonės turtas ir įsipareigojimai pirminio pripažinimo metu registruojami įsigijimo savikaina. PVM neįtraukiamas į turto įsigijimo savikainą.

Sudarant finansines ataskaitas yra atliekami apskaitiniai vertinimai. Ilgalaikių gautinų skolų nuvertėjimui apskaičiuoti taikoma diskonto norma, kuri yra lygi įmonės ilgalaikių įsipareigojimų palūkanų normai, padidintai 1,2 karto. Ši apskaitos politika taikoma 20 m. ir vėlesnių laikotarpių buhalterinei apskaitai tvarkyti.

Ilgalaikio Materialiojo Turto Apskaita

Išankstiniai mokėjimai už ilgalaikį materialųjį turtą registruojami 1210201 sąskaitoje.

Įmonės turtas ir įsipareigojimai pirminio pripažinimo metu registruojami įsigijimo savikaina. PVM neįtraukiamas į turto įsigijimo savikainą. Sudarant finansines ataskaitas yra atliekami apskaitiniai vertinimai.

Finansinė Nuoma

Pagal finansinės nuomos (lizingo) sutartį įsigytas turtas apskaitoje registruojamas:

- įsigijimo savikaina

- pasigaminimo savikaina t. y.

Apskaičiuojant dabartinę nuomos įmokų vertę naudojama diskonto norma, kuri lygi:

- palūkanų ar kitą pagrįstą normą sutarties sudarymo metu.

PVM neįtraukiamas į turto įsigijimo savikainą. Sudarant finansines ataskaitas yra atliekami apskaitiniai vertinimai.

Jei turtą sudaro atskiri elementai (pvz., kompiuteris, sisteminis blokas, klaviatūra, pelė ir pan.), kiekvienas elementas apskaitoje registruojamas atskirai, jei jų naudingo tarnavimo laikas skiriasi. Ilgalaikio materialiojo turto įvedimas į eksploataciją įforminamas ilgalaikio materialiojo turto priėmimo - perdavimo eksploataciją aktu, kuris surašomas 2 egzemplioriais (2 priedas). Vienas egzempliorius per 5 darbo dienas atiduodamas Buhalterijai, o kitas egzempliorius lieka pas atsakingą asmenį.

Ilgalaikio materialiojo turto rekonstravimo, remonto ir pan. išlaidos didina ilgalaikio materialiojo turto įsigijimo savikaina ir iš naujo nustatomas ilgalaikio materialiojo turto naudingo tarnavimo laikas. Jei rekonstravimo ar remonto metu ilgalaikis materialusis turtas pagerinamas, pagerinimo išlaidos didina ilgalaikio materialiojo turto įsigijimo savikainą ir iš naujo nustatomas ilgalaikio materialiojo turto naudingo tarnavimo laikas.

Mažaverčio inventoriaus remonto išlaidos pripažįstamos sąnaudomis. Jei remonto metu turtas nėra pagerinamas, remonto išlaidos nurašomos į sąnaudas tą ataskaitinį laikotarpį, kai padaromos.

Nebaigtos statybos objektų ir kito nekilnojamojo turto remonto, rekonstrukcijos ar restauravimo sąnaudos kaupiamos atskirose nebaigtos statybos ar esminio pagerinimo darbų sąskaitose.

Atlikus remonto, rekonstrukcijos ar restauravimo darbus, surašomas priėmimo-perdavimo aktas, kuriame nurodoma:

- atliktų darbų pobūdis ir vertė;

- panaudotos medžiagos (nurodant jų pavadinimus, kiekį, kainą, vertę), kt.

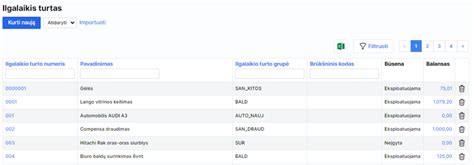

Kas yra ilgalaikis turtas ir kaip jį sekti?

Ilgalaikio Materialiojo Turto Nusidėvėjimas

Ilgalaikis materialusis turtas gali būti riboto ir neriboto naudingo tarnavimo laiko. Turtui, kurio naudingo tarnavimo laikas neribotas, nusidėvėjimas neskaičiuojamas. Nusidėvėjimas pradedamas skaičiuoti nuo kito mėnesio 1 dienos, kai turtas pradėtas naudoti įmonės veikloje.

Nenaudojamo ilgalaikio materialiojo turto nusidėvėjimas neskaičiuojamas. Ilgalaikio materialiojo turto likvidacinė vertė lygi nuliui.

Nusidėvėjimo skaičiavimo metodas taikomas pastoviai, nebent pasikeičia ekonominė nauda, gaunama iš turto. Nusidėvėjimo metodas keičiamas nuo kitų metų sausio 1 d., atsižvelgiant į pasikeitusias aplinkybes.

Apskaičiuojant nusidėvėjimą, atsižvelgiama į: ilgalaikio materialiojo turto įsigijimo savikainą, likvidacinę vertę, naudingo tarnavimo laiką. Buhalterija kiekvieną mėnesį apskaičiuoja ilgalaikio materialiojo turto nusidėvėjimo sumą ir kaupia ilgalaikio materialiojo turto nusidėvėjimo skaičiavimo žiniaraštį (3 priedas).

Nusidėvėjimas skaičiuojamas tiesiogiai proporcingu metodu. Pasibaigus nusidėvėjimo laikui, turtas nurašomas, mažinant nusidėvėjimo sąnaudas.

Ilgalaikio Materialiojo Turto Nuvertėjimas

Jei pasikeitus ekonominėms ar teisinėms sąlygoms, ilgalaikis materialusis turtas gali būti nuvertėjęs. Tokiu atveju reikia įvertinti ilgalaikio materialiojo turto atsiperkamąją vertę.

Apie ilgalaikio materialiojo turto nuvertėjimą Buhalterijai raštu praneša inventorizacijos komisija per 3 darbo dienas po inventorizacijos aprašo-sutikrinimo žiniaraščio ar kito dokumento pateikimo.

Nuvertėjimo suma nustatoma kaip skirtumas tarp ilgalaikio materialiojo turto balansinės vertės ir atsiperkamosios vertės. Jei atsiperkamoji vertė yra mažesnė už balansinę vertę, pripažįstamas 100 proc. nuvertėjimas, lygus ilgalaikio materialiojo turto likutinei vertei.

Vertybės sumažėjimas registruojamas sąnaudose, mažinant ilgalaikio materialiojo turto balansinę vertę. Vertybės sumažėjimas registruojamas sąnaudose, mažinant ilgalaikio materialiojo turto balansinę vertę. Jei vėliau išnyksta aplinkybės, dėl kurių buvo pripažintas nuostolis dėl ilgalaikio materialiojo turto nuvertėjimo, nuostolis dėl ilgalaikio materialiojo turto nuvertėjimo nebeegzistuoja ar sumažėjo.

Žemės ir kultūros vertybių kitų vertybių apskaitai taikomas tikrosios vertės metodas.

Ilgalaikio Materialiojo Turto Inventorizacija

Ilgalaikio materialiojo turto inventorizacija atliekama vadovo įsakymu nustatytais terminais. Inventorizacijos metu nustatomas faktiškas ilgalaikio materialiojo turto likutis ir sutikrinamas su buhalterinės apskaitos duomenimis. Inventorizacijos aprašuose nurodomas turto vienetą, inventoriaus numerį, buvimo vietą ir atsakingą asmenį.

Inventorizacijos rezultatus analizuoja komisija ir atsakingi asmenys. Nustačius neatitikimus, jie turi būti pagrįsti ir paaiškinti raštu. Inventorizacijos metu nustatytas ilgalaikio materialiojo turto trūkumas laikomas sąnaudomis, o perteklius - pajamomis. Jei inventorizacijos metu nustatomas ilgalaikio materialiojo turto trūkumas, kuris atitinka ilgalaikio materialiojo turto pagrindinę paskirtį:

- turto trūkumas priskiriamas prie išieškotinų sumų.

Ilgalaikio Materialiojo Turto Nurašymas

Ilgalaikis materialusis turtas nurašomas vadovo įsakymu, kai jis fiziškai susidėvi, morališkai pasensta arba tampa netinkamas naudoti. Sprendimą dėl ilgalaikio materialiojo turto nurašymo priima vadovo įsakymu sudaryta komisija. Komisija įvertina ilgalaikį materialųjį turtą, nustato jo būklę ir parengia nurašymo aktą.

Nurašant ilgalaikį materialųjį turtą, gali būti iškomplektuojamas jį. Nurašant ilgalaikį materialųjį turtą, kuris yra naudojamas į išnuomotą, į perduotą panaudai. Nurašant ilgalaikį materialųjį turtą, komisija nustato:

- ar turtas susidėvėjo;

- ar turtas morališkai paseno;

- ar turtas netinkamas naudoti;

- ar turtas nebegali būti naudojamas įmonės veikloje;

- ar turtas nebegali būti parduotas;

- ar turtas nebegali būti perduotas neatlygintinai kitam subjektui;

- ar turtas nebegali būti perduotas kaip finansavimo sumos.

Nurašant ilgalaikį materialųjį turtą, parengiamas ilgalaikio materialiojo turto perleidimo aktas. Visi dokumentai, susiję su ilgalaikio materialiojo turto nurašymu, perduodami Buhalterijai. Jei ilgalaikis materialusis turtas išmainomas į kitą turtą, už kiekvieną ilgalaikio materialiojo turto vienetą, turi būti nustatyta išmainomo turto tikroji vertė.

Jei ilgalaikis materialusis turtas išmainomas į kitą turtą, už kiekvieną ilgalaikio materialiojo turto vienetą, turi būti įvertinta tikroji mainomo ilgalaikio materialiojo turto tikroji vertė.

Ilgalaikio Materialiojo Turto Apžiūra Ir Remontas

Nuolatinė ilgalaikio materialiojo turto apžiūra atliekama siekiant užtikrinti jo tinkamą funkcionavimą, atitiktį techniniams reikalavimams ir pan. Atsakingas asmuo nedelsiant informuoja vadovą apie ilgalaikio materialiojo turto vieneto apžiūrėjimo ir naudojimo tolesnėje veikloje.

Apie pastebėtus trūkumus atsakingas asmuo informuoja vadovą vėliau kaip per vieną darbo dieną. Jei ilgalaikis materialusis turtas sugenda, atsakingas asmuo nedelsiant organizuoja jo remontą.

Jei ilgalaikis materialusis turtas sugenda, atsakingas asmuo nedelsiant organizuoja jo remontą. Nurašant (negalimu) naudoti ilgalaikio turto nurašymo ir likvidavimo aktą (8 priedas). Ilgalaikio materialiojo turto inventorizacija atliekama ne rečiau kaip kartą per metus.

Inventorizacijos rezultatai turi būti pateikti Buhalterijai kaip iki kito mėnesio, esančio po ataskaitinio laikotarpio pabaigos, 5 dienos. Ilgalaikio materialiojo turto nurašymas registruojamas apskaitoje. Ilgalaikio materialiojo turto nurašymas registruojamas apskaitoje.

Nurašius ilgalaikį materialųjį turtą, gali likti liekamųjų medžiagų, atsiradusių išmontavus ilgalaikį materialųjį turtą. Liekamosios medžiagos įvertinamos rinkos kaina ir registruojamos apskaitoje. Liekamosios medžiagos įvertinamos rinkos kaina ir registruojamos apskaitoje turto nurašymo akto liekamųjų medžiagų priede (8 priedas).

Jei ilgalaikis materialusis turtas nurašomas dėl vagystės ar kitų priežasčių, nurašymas, registruojant išieškotiną sumą ir pripažįstant finansavimo pajamas.

Perduodant ilgalaikį materialųjį turtą laikinam naudojimui kitam atsakingam asmeniui, surašomas perdavimo ir priėmimo aktas (12 priedas), kurį parengia turtą perduodantis atsakingas asmuo. Aktą tvirtina Įstaigos vadovas. Iškomplektuojant ilgalaikį materialųjį turtą, surašomas Ilgalaikio materialiojo turto iškomplektavimo aktas (13 priedas).

Aktą tvirtina Įstaigos vadovas. Ilgalaikio materialiojo turto iškomplektavimo aktas (13 priedas). Aktą tvirtina Įstaigos vadovas. Perduodant ilgalaikį materialųjį turtą laikinam naudojimui kitam atsakingam asmeniui. pildo turtą perduodantis atsakingas asmuo.

Kitos Ilgalaikio Turto Apskaitos Situacijos

Apskaita konfiskuoto arba nemokamai gauto ilgalaikio materialiojo turto. Konfiskuotas arba nemokamai gautas ilgalaikis materialusis turtas įvertinamas rinkos kaina. Konfiskuotas arba nemokamai gautas ilgalaikis materialusis turtas įvertinamas rinkos kaina.

Pavyzdžiai Ir Formos

Šiame skyriuje pateikiami pavyzdžiai ir formos, susijusios su ilgalaikio turto apskaita ir įvedimu į eksploataciją.

Pateikiami ilgalaikio materialiojo turto priėmimo-perdavimo akto, nurašymo akto ir kitų dokumentų pavyzdžiai. Taip pat pateikiami pavyzdžiai, kaip pildyti inventorizacijos aprašus ir kitus apskaitos dokumentus.

Pateikiamos formos, reikalingos ilgalaikio turto apskaitai, įskaitant:

- Ilgalaikio materialiojo turto priėmimo-perdavimo aktą.

- Ilgalaikio materialiojo turto nurašymo aktą.

- Inventorizacijos aprašą.

Šios formos padeda užtikrinti, kad visa informacija apie ilgalaikį turtą būtų tinkamai užregistruota ir apskaitoma.

1 lentelė.

turto nuomotojas.

2 lentelė.

davėjas.

Priede pateikiamas sąrašas su informacija apie:

- numeris, bendras statinio plotas, statinio pažymėjimas plane, patalpų plotas

- perduodamas pagal pridedamą sąrašą.