Vis dažniau mūsų šalies gyventojai gyvenamosiomis patalpomis naudojasi nuomos, o ne nuosavybės teisės pagrindais. Nuomojant patalpas, nesvarbu, ar tai būtų komercinės, ar gyvenamosios patalpos, svarbu turėti aiškų teisinį pagrindą. Patalpų nuomos sutartis yra viena iš svarbiausių dokumentų, užtikrinančių tiek nuomotojo, tiek nuomininko teises ir pareigas.

Kas yra patalpų nuomos sutartis?

Patalpų nuomos sutartis yra teisinis dokumentas, kuriuo viena šalis (nuomotojas) perduoda patalpas naudotis kitai šaliai (nuomininkui) už tam tikrą mokestį ir sutartą laikotarpį. Tokia sutartis gali būti sudaroma tiek raštu, tiek žodžiu, tačiau praktikoje labiau rekomenduojama raštiška forma, nes ji suteikia didesnę teisinę apsaugą. Atsižvelgiant į tai, kad Lietuvos teisė neproporcingai gina nuomininkus, dažnai jokios nuomos sutartys nepasirašomos. Tokiu atveju ir nuomotojui, ir nuomininkui bus sunku įrodyti, kad nuomos sutartis sudaryta.

Nuomotojas šiuo atveju galės paprasčiau neteisėtai “išprašyti” nuomininką (kaip antai - pakeisdamas spyną), bet ir nuomininkas galės pabėgti neteisėtai nesusimokėjęs ar ką nors sugadinęs.

Svarbiausios nuomos sutarties sąlygos

Kiekvienoje patalpų nuomos sutartyje turi būti aiškiai nurodyti šie elementai:

- Nuomojamų patalpų aprašymas: būtina tiksliai nurodyti nuomojamų patalpų vietą, plotą, paskirtį ir būklę.

- Nuomos kaina ir atsiskaitymo tvarka: turi būti aiškiai nurodyta, kokia yra nuomos kaina, atsiskaitymo periodiškumas ir būdai (pvz., bankinis pavedimas).

- Sutarties terminas: būtina nurodyti, kiek laiko galios sutartis. Sutartis gali būti terminuota arba neterminuota, priklausomai nuo susitarimo.

- Nuomotojo ir nuomininko teisės ir pareigos: čia svarbu apibrėžti, kas atsako už patalpų priežiūrą, remontą, komunalinių paslaugų apmokėjimą ir pan.

- Pratęsimo ir nutraukimo sąlygos: svarbu aiškiai nurodyti, kokiomis sąlygomis galima pratęsti arba nutraukti sutartį. Pavyzdžiui, ar yra numatytas išankstinis pranešimas.

Atsižvelgiant į tai, kad Lietuvos teisė neproporcingai gina nuomininkus, dažnai jokios nuomos sutartys nepasirašomos.

Tokiu atveju ir nuomotojui, ir nuomininkui bus sunku įrodyti, kad nuomos sutartis sudaryta. Nuomotojas šiuo atveju galės paprasčiau neteisėtai “išprašyti” nuomininką (kaip antai - pakeisdamas spyną), bet ir nuomininkas galės pabėgti neteisėtai nesusimokėjęs ar ką nors sugadinęs.

Teisinės garantijos ir nuomininko apsauga

Lietuvos Respublikos civilinis kodeksas reglamentuoja nuomos santykius ir suteikia nuomininkui tam tikras teises. Viena iš svarbiausių nuomininko teisių - patalpų naudojimas pagal sutartą paskirtį ir be nepagrįstų trikdžių. Taip pat nuomotojas negali savavališkai padidinti nuomos kainos be išankstinio abiejų šalių susitarimo.

Nuomotojas taip pat turi užtikrinti, kad nuomojamos patalpos būtų tinkamos naudoti pagal sutartą paskirtį. Jei patalpos tampa netinkamos naudoti dėl nuomotojo kaltės, nuomininkas turi teisę reikalauti sumažinti nuomos kainą arba net nutraukti sutartį.

Keičiasi nuomininkai! Keliam nuoma! Kaip įvertinti kiek vertas tavo butas?

Sutarties sudarymo tvarka ir rekomendacijos

Sudarant patalpų nuomos sutartį, rekomenduojama atidžiai peržiūrėti visas sąlygas ir pasikonsultuoti su teisininku. Štai keletas rekomendacijų, kurios gali padėti sudarant nuomos sutartį:

- Visada pasirašykite raštišką sutartį, net jei tai yra trumpalaikė nuoma.

- Užtikrinkite, kad visos svarbiausios sąlygos būtų aiškiai apibrėžtos sutartyje (pvz., nuomos kaina, terminai, mokėjimo tvarka).

- Apžiūrėkite patalpas prieš pasirašant sutartį ir įtraukite į sutartį patalpų būklės aprašymą. Tai padės išvengti ginčų ateityje dėl galimos žalos.

- Nepamirškite nurodyti sutarties pratęsimo ir nutraukimo sąlygų.

- Pasirūpinkite, kad sutartis būtų sudaryta taip, kad apsaugotų jūsų teises tiek kaip nuomotojo, tiek kaip nuomininko.

Nuomos sutarties pažeidimai ir jų pasekmės

Pažeidus nuomos sutartį, gali kilti įvairių teisinių pasekmių. Pavyzdžiui, jei nuomininkas nevykdo savo įsipareigojimų (pavyzdžiui, laiku nemoka nuomos mokesčio), nuomotojas gali reikalauti nutraukti sutartį ir iškeldinti nuomininką iš patalpų. Tuo tarpu, jei nuomotojas nesilaiko sutartyje nustatytų įsipareigojimų (pavyzdžiui, neatsako už patalpų remontą), nuomininkas gali reikalauti sumažinti nuomos mokestį arba net nutraukti sutartį.

Svarbu pažymėti, kad bet kokie ginčai dėl nuomos sutarties vykdymo turėtų būti sprendžiami pagal sutartyje nustatytą tvarką, o prireikus - per teismus ar arbitražą. Dėl šios priežasties labai svarbu aiškiai apibrėžti ginčų sprendimo mechanizmus pačioje sutartyje.

Patalpų nuomos sutarties nutraukimo priežastys

Nuomos sutartis gali būti nutraukta dėl įvairių priežasčių. Pagrindinės priežastys gali būti:

- Abiejų šalių susitarimas.

- Nuomininko įsipareigojimų nevykdymas (pvz., nemokamas nuomos mokestis).

- Patalpų netinkamumas naudoti dėl nenuspėjamų aplinkybių (pvz., gaisras).

- Sutarties termino pabaiga ir nepavykęs jos pratęsimas.

Kai sutartis nutraukiama dėl šių priežasčių, svarbu užtikrinti, kad abi šalys laikytųsi įsipareigojimų iki pat sutarties nutraukimo dienos, kad būtų išvengta papildomų teisinių ginčų.

Pagrindinės nuomininko pareigos

Nuomininkas privalo:

- Naudotis išsinuomotu daiktu pagal sutartį ir daikto paskirtį.

- Laikyti išsinuomotą daiktą tvarkingą ir atlyginti daikto išlaikymo išlaidas.

- Savo lėšomis daryti einamąjį jo remontą, jeigu ko kita nenustato įstatymai arba sutartis.

- Laiku mokėti nuomos mokestį.

Jeigu įstatymai ar sutartis nenustato ko kita, nuomininkas turi teisę reikalauti atitinkamai sumažinti nuomos mokestį, kai dėl aplinkybių, už kurias jis neatsako, sutartyje numatytos naudojimosi daiktu sąlygos arba daikto būklė iš esmės pablogėja.

Nuomininko teisės nustačius daikto trūkumus

Jeigu paaiškėja išnuomoto daikto trūkumų, nuomininkas turi teisę savo pasirinkimu:

- Reikalauti, kad nuomotojas neatlygintinai tuos trūkumus pašalintų arba atitinkamai sumažintų nuomos mokestį, arba atlygintų nuomininkui trūkumų pašalinimo išlaidas.

- Išskaičiuoti iš nuomos mokesčio trūkumų pašalinimo išlaidas, jei apie tai iš anksto pranešė nuomotojui.

- Reikalauti nutraukti nuomos sutartį prieš terminą.

Terminuotos ir neterminuotos nuomos sutartys

Nuomotojas, siekiantis vienašališkai nutraukti neterminuotą būsto nuomos sutartį (be priežasties), privalo raštu įspėti nuomininką prieš šešis mėnesius.

Pažymėtina, kad įstatymų leidėjas nenumatė jokios procedūros nutraukiant terminuotą nuomos sutartį, jeigu nėra esminio sutarties pažeidimo arba sutartyje nurodytų sutarties nutraukimo aplinkybių.

Sutarties forma

Įstatymas numato, kad paprasta nuomos sutartis ilgesniam nei vienų metų terminui turi būti rašytinė, o gyvenamosios patalpos nuomos sutarties forma skiriasi, priklausomai nuo ją sudarančių asmenų bei nuomos termino.

Jei gyvenamąją patalpą nuomoja valstybė, savivaldybė ar juridinis asmuo, turi būti sudaroma rašytinė sutartis, o neterminuotos nuomos sutartys tarp fizinių asmenų gali būti sudaromos ir žodžiu.

Terminuota gyvenamosios patalpos nuomos sutartis, nepriklausomai nuo ją sudarančių šalių, privalo būti sudaroma raštu.

Sutarties turinys

Nuomos sutartyje svarbu tinkamai nurodyti objektą - išnuomojamų patalpų adresas, kambarių ir kitokių patalpų skaičius, bendras plotas, patalpose esanti įranga, priklausiniai ir naudojimosi bendromis patalpomis sąlygos, nuomos mokesčio dydis, taip pat šio mokesčio mokėjimo tvarka, terminai, atsiskaitymų už komunalinius patarnavimus tvarka.

Nuomos mokestis nustatomas šalių susitarimu ir gali būti perskaičiuojamas, tačiau ne daugiau kaip vieną kartą per metus. Nuomos sutarties sąlygos, suteikiančios teisę nuomotojui vienašališkai perskaičiuoti nuomos mokestį ar jį keisti daugiau kaip vieną kartą per metus, negalioja.

Taip pat nuomotojas neturi teisės reikalauti nuomos mokestį mokėti iš anksto, išskyrus už pirmąjį mėnesį.

Valstybės garantijos nuomininkams

Atkuriant nuosavybės teises į gyvenamąjį namą, jo dalį, butą, savivaldybės administracijos direktorius kartu su sprendimu grąžinti piliečiui natūra gyvenamąjį namą, jo dalį, butą privalo juose gyvenantiems nuomininkams išduoti valstybės garantinį dokumentą dėl nuomininkui suteiktos valstybės garantijos.

Grąžintą natūra gyvenamąjį namą, jo dalį, butą, kuriame gyvena nuomininkai, savininkas privalo išnuomoti savivaldybei, kol valstybė įvykdys jiems suteiktas garantijas.

Iki tol savininkui draudžiama nuomininkus iškeldinti, išskyrus Civiliniame kodekse numatytus atvejus.

Kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos?

Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

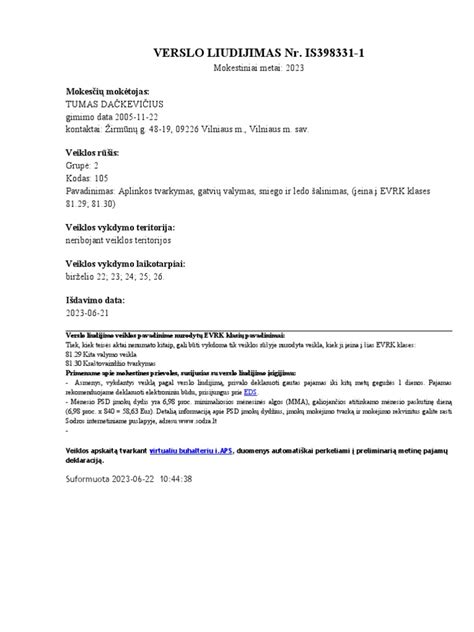

- įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams) arba;

- nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Pajamų mokesčio tarifas

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc.

Mokesčiai nuomojant nekilnojamą turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai.

Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui.

NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis.

Pasak thevatconsultancy.com, trumpalaikė nuoma yra PVM objektas. Jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kurio nuomos tikslas yra gyvenimas, ne veikla.

Tačiau, kaip apmokestinti nuomos pajamas?

Verslo liudijimas (VL)

VL įsigyjamas kiekvienam NT objektui atskirai. Trumpalaikė nuoma yra PVM objektas. VL pajamų riba nuo 2026 m. GPM tarifai (skaičiuojami tik pajamoms, kurios patenka į progresinį apmokestinimą) nuo 2026 m.

Svarstėme iki 2025 m. ar verta rinktis verslo liudijimą, tačiau, progresiniai GPM tarifai nuo 2026 m. Pavyzdžiui, verslo liudijimas gali būti paprastesnis ir pigesnis variantas, jei nuomojama daug butų.

| Kriterijus | Verslo liudijimas (VL) | 15% GPM (Deklaravimas) |

|---|---|---|

| Mokėjimo laikas | Iš anksto (prieš pradedant nuomą) | Pasibaigus metams (iki geg. 1 d.) |

| Mokesčio dydis | Fiksuotas (pvz., 400-600 Eur/metus didmiesčiuose) | 15 % nuo gautos sumos |

| Pajamų riba | Iki 45 000 Eur (nuo 2026 m. | Nėra |

Šioje situacijoje jūs (nuomotojas) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui), veiklai vykdyti (individualiąją veiklą, MB ar UAB). pateikti GPM313 mėnesinę deklaraciją iki kito mėn. 15 d. Jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui B (nuomininkui), kuris vykdys veiklą jose.

Svarbu! Pilkoji zona: A (fizinis asmuo, nuomotojas) gali susidurti su neaiškumu dėl modelio naudingumo 2026 m..

Juridinis asmuo A nuomoja patalpas fiziniam asmeniui B veiklos vykdymui, o pastarasis pernuomoja jas kitiems fiziniams asmenims C, D, E..

Svarbu! Abu juridiniai asmenys. Svarbu! Nuomos kaina yra 500 eurų (nurodyta sutartyje). Jūs, kaip nuomininkas, privalote išskaičiuoti 15% GPM nuo šios sumos, t.y. 75 eurus.

Pasak bnt.eu, jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais yra draudžiamas. Ši taisyklė dėl pavedimų taikoma kiekvienam mokėjimui, nepriklausomai nuo dydžio.

Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 turi būti pateikta iki einamojo mėnesio 15 dienos už praėjusį mėnesį. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, reiškia, kad deklaracija turi būti pateikta iki vasario 15 d..

Bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312. Problemos su nuoma dažniausiai kyla ne dėl tarifų, o dėl prastų sutarčių.

Publikacija yra informacinė. Dėl konkretaus taikymo ir galimų 2026 m.

Gyventojai turimą nekilnojamąjį turtą (tiek gyvenamosios paskirties patalpas, tiek kitos paskirties nekilnojamąjį turtą) nuomoti per nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančias įmones* (toliau - tarpininkai) gali tik vienu būdu - metams pasibaigus, iki kitų metų gegužės 1 dienos, deklaruodami iš nekilnojamojo turto nuomos gautas pajamas ir nuo jų sumokėdami gyventojų pajamų mokestį.

Jeigu gyventojai nekilnojamąjį turtą nuomoja per tarpininkus juridiniam asmeniui (įmonei), tai išmokas už nekilnojamojo turto nuomą išmokėjusi įmonė privalo apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. gyventojų pajamų mokestį.

*Nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančios įmonės - tai įmonės, kurios už turtą nuomojantį savininką atlieka visus aktyvius veiksmus: savininko vardu sukuria konkrečiose užsienio platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, kurias patalpų savininkų vardu administruoja, prižiūri bei tvarko, priima bei tvarko rezervacijas, nustato nuomos kainas ir t.t.

Gyventojų, nekilnojamąjį turtą nuomojančių per nuomos administravimo ar tarpininkavimo įmones*, nuomos pajamomis laikomos visos nekilnojamąjį turtą išsinuomojusio gyventojo už jo nuomą sumokėtos sumos. Tai reiškia, kad nuomos pajamoms priskiriama visa suma, neatskaičius sumokėtų (mokėtinų) sumų už suteiktas nuomos administravimo (tarpininkavimo) paslaugas ir platformoms, tokioms kaip Booking.com, Airbnb ar pan. sumokėtų komisinių už jų suteiktas apgyvendinimo įstaigų užsakymo (rezervavimo) paslaugas.

*Nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančios įmonės - tai įmonės, kurios už turtą nuomojantį savininką atlieka visus aktyvius veiksmus: savininko vardu sukuria konkrečiose užsienio platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, kurias patalpų savininkų vardu administruoja, prižiūri bei tvarko, priima bei tvarko rezervacijas, nustato nuomos kainas ir t.t.

Nekilnojamojo turto nuomos pajamos gali būti apmokestinamos tokiais būdais:

- Jeigu gyventojas nuomoja gyvenamosios paskirties nekilnojamąjį turtą kitiems gyventojams, jis gali pasirinkti mokėti fiksuoto dydžio pajamų mokestį įsigijęs verslo liudijimą patalpų nuomai.

- Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) per mokestinį laikotarpį neviršijančios nekilnojamojo turto nuomos pajamos (kai nuomojami keli tokie daiktai, pajamos sudedamos).

- Nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos pajamų mokesčiu.

- Visais kitais atvejais (pvz.,nuomojant ne gyvenamąsias patalpas, nuomojant patalpas juridiniams asmenims, nuomojant žemės sklypą) fiksuoto pajamų mokesčio mechanizmas nėra taikomas ir nuomos pajamos yra apmokestinamos kaip ne individualios veiklos pajamos pajamų mokesčiu.

Nuomos pajamų priskyrimas pajamų klasei

Nuomos pajamų priskyrimas pajamų klasei priklauso nuo mokėtojo. Lentelėje yra pateiktos nuomos pajamų priskyrimo klasėms, deklaravimo ir mokesčio mokėjimo taisyklės.

| Pajamų klasė | Priskyrimas pajamų klasei | Deklaravimas | Mokesčio mokėjimas |

|---|---|---|---|

| A klasė | Jei gautos iš: Lietuvos įmonės; užsienio įmonės nuolatinės buveinės; užsienio įmonės filialo ar atstovybės, įsteigtų LR įstatymų nustatyta tvarka ir nesančių nuolatine buveine; nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio Lietuvos gyventojo, kuris šį turtą naudoja individualioje veikloje. | Tiek gyventojas, tiek įmonė, turto nuomos išmokas turi deklaruoti mėnesinės pajamų mokesčio deklaracijos GPM313 formoje bei metinės deklaracijos GPM312 formoje ir jos priede GPM312L. | Kai nuomos mokestis mokamas kas mėnesį: išmokėdamas išmokas iki mėnesio 15 d., mokėtojas privalo iki to paties mėnesio 15 d. sumokėti pajamų mokestį; išmokėdamas išmokas nuo 15 d. iki to mėnesio paskutinės dienos, mokėtojas pajamų mokestį privalo sumokėti iki to mėnesio paskutinės dienos. Kai nuomos mokestis mokamas vieną kartą per metus ar kas ketvirtį, išmokėta suma apmokestinama tą mėnesį, kurį ji buvo išmokėta iki 15 d. arba iki to mėnesio paskutinės dienos. |

| B klasė | Jei gautos iš kito gyventojo (išskyrus nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio gyventojo, kuris šį turtą naudoja individualioje veikloje). | Gyventojas turi pateikti metinę pajamų deklaraciją iki kitų metų gegužės 1 d. | Gyventojas turi sumokėti pajamų mokestį iki kitų metų gegužės 1 d. |

Su gyventojui priklausančio turto naudojimu susijusių išlaidų (pvz., dokumentais pagrįsti abonentiniai mokesčiai) apmokėjimas nelaikomas gyventojo pajamomis, jeigu apmokama už tuos laikotarpius, kai šiuo turtu faktiškai naudojosi (nuomos ar kitos sutarties pagrindu) ne pats turto savininkas, o kitas asmuo.

Gyventojo pajamomis natūra taip pat nelaikomos kito asmens apmokėtos sumos už sunaudotą el. energiją, vandenį, apskaičiuotos atitinkamais matavimo prietaisais.

Gyvenamąsias patalpas gyventojui ne verslo tikslais ir individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant.

Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

Iš nuomos gaunamų pajamų apmokestinimas gyventojų pajamų mokesčiu

Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU), t. y. 136 334 EUR.

Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, t. y. 136 334 EUR, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Kai nekilnojamasis turtas nuomojamas įregistravus individualią veiklą (verslo liudijimo pagrindu), mokamas fiksuoto dydžio gyventojų pajamų mokestis.

Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc.

Gyventojų pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Prievolė „Sodrai“

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu. PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

tags: #istatymai #isnuomojant #patalpas