Visuotinis turto deklaravimas - tai idėja, pagal kurią visi šalies gyventojai, nepriklausomai nuo amžiaus ar socialinės padėties, privalėtų deklaruoti savo turimą turtą. Ši idėja Lietuvoje sulaukia daug diskusijų ir vertinimų.

Kas siūlo visuotinį turto deklaravimą ir kodėl?

Visuotinį turto deklaravimą pasiūlę įteisinti du buvę socialdemokratai parlamentarai aiškina, kad tik žengus šį žingsnį būtų įmanoma užkirsti kelią neteisėtam praturtėjimui bei korupcijai ir užtikrinti didesnį valdžios skaidrumą.

Pagrindinis tikslas - sulaukei 18 metų ir, būk mielas, deklaruok visą savo turtą. Ne tik kiek turi banko sąskaitoje, bet ir kiek turi grynųjų. O gal paveldėjai senelių kauptą aukso puodą? Tačiau deklaruoti reikės ir senjorams - nuo pinigų, akcijų, skolų ir paskolų iki nebaigtų statybų bei meno kūrinių ir brangenybių.

„Be visuotinio turto deklaravimo neįmanoma kovoti su šešėline ekonomika. Juk jeigu tikrinsime tik kai kuriuos piliečius, tai nelegalias pajamas jie paslėps pas piliečius, kuriems deklaruoti turto nereikia. Pavyzdžiui, svarbu pastatyti barjerus, kad 18 metų sulaukę jaunuoliai negalėtų nežinia iš kur gautais pinigais pirkti brangaus nekilnojamojo turto“, - bandė gintis A.Skardžius.

Algirdas Sysas, Seimo Socialinių reikalų ir darbo komiteto pirmininkas, teigia: "Jeigu norime tikrai kovoti su šešėline ekonomika, turime įdiegti ir apskaitą. Kol kas pajamas deklaruoja apie 50 proc. šalies gyventojų, o turtą - tik apie 10 proc. Taigi akivaizdu, kad trūksta skaidrumo. Kol kas yra galimybių neteisėtai praturtėjusiesiems paslėpti savo turtą. Visi sutaria, kad šešėlinė ekonomika klesti, tačiau nesiima priemonių priežastims naikinti."

Argumentai "prieš" visuotinį turto deklaravimą

Oponentai iš socialdemokratų sumanymo šaiposi ir siūlo pirmiausia panaudoti jau turimus duomenis apie gyventojų turtą bei pajamas ir tik tada į eiles statyti senjorus bei 18 metų sulaukusius jaunuolius.

Tarp nepritariusiųjų projektui buvo parlamentarė Aušra Maldeikienė: „Visus duomenis apie mūsų turimą turtą kontroliuojančios institucijos jau turi. Taigi tereikia noro. Todėl nesuprantu, kodėl turėtume leisti milijonus eurų turto deklaravimui administruoti."

Parlamentarė pastebėjo, kad valstybės institucijoms trūksta išmanančių duomenų analitikų, kurie galėtų atlikti tyrimus, o tokių pasamdyti Vyriausybė nepajėgia, nes jie brangiai kainuoja. „Sukaupusi labai daug duomenų apie savo piliečių turtą ir pajamas, valdžia nežino, ką su tais duomenimis daryti".

Kęstutis Glaveckas, Seimo Biudžeto ir finansų komiteto pirmininko pavaduotojas, taip pat nepritaria šiai idėjai, nes tai beprasmis darbas. Visi duomenys kontroliuojančioms institucijoms prieinami jau dabar. Vieni duomenys yra Registrų centre, kiti - Turto registre, „Regitroje“, „Sodroje“, VMI, bankuose. Taigi tereikia naudotis turima informacija. Be to, jau įdiegtos informacinės technologijos, kurios iš turimo informacijos srauto išskiria tai, ko ieškoma.

Kita vertus, valstybei nebūtina žinoti, kiek turto turi kur nors provincijoje gyvenantis senjoras. Manau, idėjos autoriai nesuvokia, ko nori, ir nesupranta, kiek jų norai valstybei papildomai kainuotų.

„Koks projekto pagrįstumas? Atlikusi tyrimą Valstybės kontrolė pateikė išvadą, kad net šiuo metu teikiamos turto deklaracijos ne visada atspindi realias pajamas. Be to, dėl pajėgumų trūkumo net dabar tikrinamos ne visos deklaracijos, o tik tikslinės“ - sakė „Transparency International“ projektų vadovė Rugilė Trumpytė.

Be to, popierinėms deklaracijoms administruoti reikia didelių papildomų sąnaudų. Šis skubotas siūlomas reikalauja diskusijos ir įsivertinimo. Staiga jį priėmus našta užgultų tiek visus žmones, tiek pačią valdžią. O nauda?

Nenorėjęs pasigarsinti vienas finansų analitikas sakė, kad A.Palionio ir A.Skardžiaus idėja tėra bandymas užgožti prezidentės Dalios Grybauskaitės inicijuotą Gyventojų turto deklaravimo įstatymo pakeitimų projektą.

„Prezidentė siekia suvaržyti asmenis, kurie teoriškai gali daryti įtaką šešėlinei ekonomikai. Tuo metu pagal Seimo narių projektą ketinama ant vieno kurpalio mauti visus šalies piliečius, sukelti chaosą ir sudaryti palankias sąlygas nuo kontrolierių akių pasislėpti neteisėtai praturtėjusiems valdininkams bei politikams. Visuotinis turto deklaravimas būtų galimas ateityje“, - aiškino finansų analitikas.

Kaip yra dabar?

Šiuo metu turtą kasmet privalo deklaruoti apie 100 tūkst. šalies piliečių, arba tik kas 10-12 šalies pilietis. Pagal Seimo projektą kasmet nuo 2018-ųjų turtą turėtų deklaruoti apie 2,3 mln. gyventojų.

Didelė dalis šalies gyventojų savo turimą turtą deklaravo dar 2003-iaisiais, vienkartinio gyventojų turto deklaravimo metu. Politikai, valstybės tarnautojai bei vadovaujančias pareigas užimantys asmenys tokį turtą deklaruoja kasmet. Tačiau, panašu, kad jais apsiriboti neketinama.

Kas privalo deklaruoti turtą 2026 metais?

Pagal Gyventojų turto deklaravimo įstatymo (GTDĮ) 2 ir 6 straipsnius turėtą turtą iki 2026 m. gegužės 4 d. deklaruoti privalo:

- akcinių bendrovių (įskaitant uždarąsias akcines bendroves), kurių akcininkė yra valstybė ar savivaldybė, vadovai, jų pavaduotojai ir jų šeimų nariai;

- antstoliai ir jų šeimų nariai;

- asociacijų, kurių steigėja yra valstybė ar savivaldybė, vadovai ir jų šeimų nariai;

- gyventojai, pageidaujantys gauti paramą būstui įsigyti ar išsinuomoti pagal Paramos būstui įsigyti ar išsinuomoti įstatymą, ir jų šeimų nariai;

- Europos Parlamento nariai, išrinkti nuo Lietuvos Respublikos, ir jų šeimų nariai;

- kredito įstaigų tarybų ir (ar) valdybų nariai, administracijų vadovai, administracijų vadovų pavaduotojai ir jų šeimų nariai;

- Lietuvos banko valdybos nariai ir jų šeimų nariai;

- Lietuvos kariuomenės vadas, kariuomenės vado pavaduotojai ir jų šeimų nariai;

- Lietuvos Respublikos teismų pirmininkai, teismų pirmininkų pavaduotojai, teismų skyrių pirmininkai, teisėjai ir jų šeimų nariai;

- Lietuvos Respublikos Vyriausybės siūlymu į pareigas priimti Europos Komisijos nariai, Audito Rūmų nariai, Europos Sąjungos Teisingumo Teismo ir Bendrojo Teismo nariai, Regionų komiteto nariai, Europos ekonomikos ir socialinių reikalų komiteto nariai, teisminių ir kitokių tarptautinių institucijų pareigūnai ir jų šeimų nariai;

- Ministro Pirmininko paskirti institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovai bei pareigūnai ir jų šeimų nariai;

- Lygių galimybių kontrolierius, jo pavaduotojai ir jų šeimų nariai;

- Nacionalinės teismų administracijos direktorius, jo pavaduotojai ir jų šeimų nariai;

- notarai ir jų šeimų nariai;

- profesinės karo tarnybos karininkai ir jų šeimų nariai, žvalgybos pareigūnai ir jų šeimų nariai;

- prokurorai ir jų šeimų nariai;

- Respublikos Prezidento paskirti institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovai bei pareigūnai ir jų šeimų nariai;

- Seimo kontrolieriai ir jų šeimų nariai;

- Seimo paskirtų valstybinių (nuolatinių) komisijų ir tarybų pirmininkai, jų pavaduotojai bei nariai ir jų šeimų nariai;

- Respublikos Prezidento paskirtų valstybinių (nuolatinių) komisijų ir tarybų pirmininkai, jų pavaduotojai bei nariai ir jų šeimų nariai;

- Seimo paskirti institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovai bei pareigūnai ir jų šeimų nariai;

- Seimo Pirmininko paskirti institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovai bei pareigūnai ir jų šeimų nariai;

- nacionaliniam saugumui užtikrinti svarbių įmonių vadovai, vadovų pavaduotojai ir jų šeimų nariai;

- Vaiko teisių apsaugos kontrolierius, jo pavaduotojai ir jų šeimų nariai;

- valstybės kontrolierius, valstybės kontrolieriaus pavaduotojai ir jų šeimų nariai, Valstybės kontrolės darbuotojai (įskaitant atliekančius ūkinio ar techninio pobūdžio funkcijas) ir jų šeimų nariai;

- valstybės politikai ir jų šeimų nariai;

- valstybės tarnautojai ir jų šeimų nariai;

- valstybės ar savivaldybių įstaigų, kitų biudžetinių įstaigų padalinių vadovai, jų pavaduotojai (taikoma struktūriniam padaliniui, nesančiame kitame struktūriniame padalinyje) ir jų šeimų nariai;

- valstybės ar savivaldybių įmonių vadovai, jų pavaduotojai ir jų šeimų nariai;

- valstybės, savivaldybės įstaigų ir visų kitų biudžetinių įstaigų vadovai, pavaduotojai ir jų šeimų nariai;

- valstybinių aukštųjų mokyklų vadovai, jų pavaduotojai ir jų šeimų nariai;

- viešosios informacijos rengėjo ir (ar) skleidėjo tarybų ir (ar) valdybų nariai, vadovai, jų pavaduotojai, vyriausieji redaktoriai, jų pavaduotojai, redaktoriai, jų pavaduotojai ir jų šeimų nariai;

- viešųjų įstaigų, kurių steigėja ar dalininkė yra valstybė ar savivaldybė, vadovai, jų pavaduotojai ir jų šeimų nariai;

- Vyriausybės, kitų pagal specialius įstatymus paskirtų valstybinių (nuolatinių) komisijų ir tarybų pirmininkai, jų pavaduotojai bei nariai ir jų šeimų nariai;

- Žurnalistų etikos inspektorius ir jo šeimos nariai;

- žvalgybos kontrolieriai ir jų šeimų nariai;

- gyventojai, 2025 m. nustoję eiti GTDĮ 2 str. 1 d. 1, 3, 5-23, 29-33, 35 punktuose nurodytas pareigas, ir jų šeimų nariai;

- 18 metų sulaukę nuolatiniai Lietuvos gyventojai, taip pat 18 m. ir vyresni asmenys įstatymo „Dėl užsieniečių teisinės padėties“ nustatyta tvarką įgiję teisę nuolat gyventi Lietuvoje, jeigu jie 2025 m. gruodžio 31 d. turėjo neįregistruotą nekilnojamąjį turtą, didesnes nei 1500 Eur lėšas ne Lietuvos kredito įstaigose, pasiskolintų nesugrąžintų lėšų daugiau nei 1500 Eur, paskolintų ir nesusigrąžintų lėšų daugiau nei 1500 Eur, meno kūrinių, juvelyrinių dirbinių, kurių vieneto vertė didesnė nei 1500 Eur, vertybinių popierių daugiau nei už 1500 Eur (pastaba: pajamų deklaruoti jiems nereikia).

- gyventojai, pageidaujantys gauti valstybės paramą būstui įsigyti ar išsinuomoti, ir jų šeimų nariai.

Ką reikėtų deklaruoti?

Jei įstatymui būtų pritarta, visi turėtume deklaruoti turimą turtą:

- lėšas, turimas ne Lietuvos bankuose ir kitose kredito įstaigose jeigu jų bendra suma viršija 1 500 eurų;

- pasiskolintas ir negrąžintas lėšas, jeigu jų bendra suma viršija 1 500 eurų;

- paskolintas ir nesusigrąžintas lėšas, jeigu jų bendra suma viršija 1500 eurų;

- meno kūrinius, brangakmenius, juvelyrinius dirbinius, tauriuosius metalus, kurių vieneto vertė viršija 1500 eurų;

- vertybinius popierius, jeigu jų bendra vertė viršija 1500 eurų;

- nekilnojamuosius daiktus, įskaitant nebaigtus statyti statinius, kurių nuosavybės teisės nėra įregistruotos Lietuvos nekilnojamojo turto registre.

Deklaracijoje turi būti nurodomas ir Lietuvoje, ir užsienio valstybėje turimas turtas. Nekilnojamojo ar kilnojamojo daikto vertė nurodoma pagal jo įsigijimo kainą, o jei ši kaina smarkiai skiriasi nuo šiuo metu esančios tikrosios rinkos kainos, tai nurodoma jo tikroji rinkos kaina.

Kada ir kaip pateikti deklaraciją?

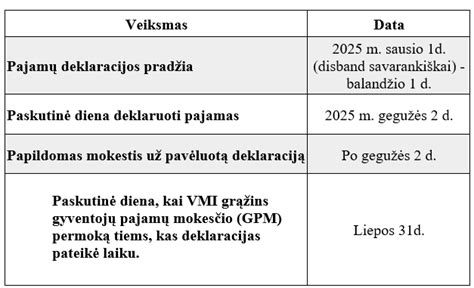

Praėjusių ataskaitinių metų deklaracijos turi būti pateikiamos iki kitų kalendorinių metų gegužės 1 d. (už 2025 metus iki 2026 m. gegužės 4 d.). Deklaraciją gyventojas gali pateikti tik elektroniniu būdu, naudojantis elektroninio deklaravimo sistema (EDS).

Yra išimtys gyventojams, pageidaujantiems gauti piniginę socialinę paramą ir jų šeimos nariams; gyventojams, pageidaujantiems gauti paramą būstui įsigyti ar išsinuomoti ir jų šeimos nariams; gyventojams, pageidaujantiems gauti finansinę paskatą pirmąjį būstą įsigyjančioms jaunoms šeimoms ir jų šeimos nariams; gyventojams, aukojantiems savarankiškam politinės kampanijos dalyviui; politinių organizacijų nariams, kalendoriniais metais sumokėjusiems didesnį nei 360 Eur politinės organizacijos nario mokestį. Šie gyventojai turto deklaracijas gali pateikti elektroniniu būdu, naudojantis elektroninio deklaravimo sistema (EDS); atsiųsta paštu arba pristatyta į bet kurią apskrities valstybinę mokesčių inspekciją.

Galimos pasekmės nedeklaravus turto arba pateikus neteisingus duomenis

Turto nedeklaravusiems arba tai neteisingai atlikusiems asmenims galėtų grėsti administracinė arba baudžiamoji atsakomybė. Jei mokesčių administratoriui kiltų abejonių dėl pateiktų duomenų teisingumo, mokesčių mokėtojas privalėtų pagrįsti deklaruoto turto įsigijimo šaltinius.

Štai 2017-aisiais deklaruojant pajamas už 2016 m., pasibaigus pajamų deklaravimo terminui, deklaracijų dar buvo nepateikę 153 tūkst. gyventojų. Dalis gyventojų nežino, kad jie privalo deklaruoti pajamas, pamiršta ar nežino, kaip tai padaryti. Galima tik numanyti, koks kiltų chaosas, jei deklaruoti turtą turėtų apskritai neturintys finansinių žinių piliečiai.

Nekilnojamojo turto mokestis

Pagrindinis teisės aktas - Nekilnojamojo turto mokesčio įstatymas (toliau - NTMĮ). Mokesčio mokėtojai - Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys.

Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus: nebaigtas statyti ir faktiškai nenaudojamas nekilnojamasis turtas; nekilnojamasis turtas, sukurtas ar įgytas valdžios ir privataus subjektų partnerystės pagrindu.

Mokesčio tarifai

- Nekilnojamojo turto mokesčio tarifą, intervale: nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės.

- apleistam ar neprižiūrimam nekilnojamajam turtui - nuo 1 iki 5 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės.

- pagrindiniam gyvenamajam būstui (NTMĮ 6 straipsnio 5 dalis) - nuo 0,1 iki 1 procento nekilnojamojo turto mokestinės vertės (viršijančiai neapmokestinamąjį dydį, ne mažesnį negu 450 000, kurį nustato savivaldybės), nustato savivaldybės.

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos.

Pagrindinės lengvatos ir išimtys

Pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamąjį dydį (dydžius), ne mažesnį (mažesnius) negu 450 000 eurų, nustato savivaldybės, atsižvelgdamos į vieną arba abu kriterijus: nekilnojamojo turto mokestinę vertę, fizinių asmenų ekonominę, socialinę padėtį.

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų nuosavybės ar jų įsigyjamas nekilnojamasis turtas (arba jo dalis): naudojamas socialinei globai ir socialiniai priežiūrai; naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti); kuris iki žemės ūkio veiklos nutraukimo dienos buvo naudotas pajamoms iš žemės ūkio veiklos gauti (uždirbti), 5 metus nuo žemės ūkio veiklos nutraukimo dienos; naudojamas švietimo darbui; esantis kapinių teritorijoje; fizinio asmens, turinčio meno kūrėjo statusą, naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti. Nekilnojamojo turto mokesčio mokėti nereikia, kai jos suma neviršija 5 eurų.

Deklaravimas ir sumokėjimas

Fiziniams asmenims už nuosavybės teise priklausantį arba jų įsigyjamą nekilnojamąjį turtą apskaičiuos, nekilnojamojo turto mokesčio deklaracijos KIT719 formą užpildys ir pateiks mokesčių administratorius iki kitų kalendorinių metų kovo 1 dienos. Fizinis asmuo sumokėti apskaičiuotą nekilnojamojo turto mokesčio sumą turės iki kovo 15 dienos.

Juridiniai asmenys už nuosavybės teise priklausantį ar jų įsigyjamą nekilnojamąjį turtą bei už neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui perimtą naudotis nekilnojamąjį turtą, kuris nuosavybės teise priklauso fiziniam asmeniui (asmenims) arba jo (jų) įsigyjamą, nekilnojamojo turto mokestį turi apskaičiuoti, deklaruoti (deklaracijos KIT719 formoje) bei sumokėti iki kitų metų vasario 15 d.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2026 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 3 metus (2026, 2027, 2028 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį".

| Deklaracijos FR0001 priedo pavadinimas | Deklaracijos FR0001 priedo paskirtis |

|---|---|

| FR0001T priedas | Šiame priede turi būti nurodomas tiek Lietuvoje, tiek užsienio valstybėse ataskaitinių metų pabaigoje turėtas nekilnojamasis turtas (įskaitant nebaigtus statyti statinius) ir pagal LR teisės aktus privalomai teisiškai registruotinas kilnojamasis turtas. |

| FR0001V priedas | Šiame priede turi būti deklaruojami tiek Lietuvoje, tiek užsienio valstybėse ataskaitinių metų pabaigoje turėti vertybiniai popieriai (akcijos, obligacijos, vekseliai ir pan.), pajai ir kiti dokumentai, kurie laikomi vertybiniais popieriais, kai vieno gyventojo turimų vertybinių popierių bendra vertė yra didesnė nei 1 500 Eur. Taip pat šiame priede turi būti deklaruojami meno kūriniai, brangakmeniai, juvelyriniai dirbiniai, taurieji metalai, kurių vieneto vertė yra didesnė nei 1 500 Eur. |

| FR0001L priedas | Šiame priede gyventojas privalo deklaruoti visas didesnes nei 1 500 Eur lėšas, ataskaitinių metų pabaigoje turėtas tiek Lietuvos, tiek užsienio valstybių bankuose ir ne bankuose, įskaitant ataskaitinių metų pabaigoje te... |

Visuotinis turto deklaravimas - tai sudėtingas klausimas, reikalaujantis nuodugnios analizės ir diskusijų. Svarbu įvertinti galimus privalumus ir trūkumus, taip pat atsižvelgti į valstybės institucijų pajėgumus ir gyventojų interesus.

JAV deklaracija „Globalizacija žlugo“ = Laukia didžiuliai pokyčiai | Michael Every

tags: #isuotinis #turto #deklaravimas