Nekilnojamojo turto disponavimas apima ir turto nuomą. Viena šalis (nuomotojas) įsipareigoja perduoti kitai šaliai (nuomininkui) turtą už užmokestį, o kita šalis (nuomininkas) įsipareigoja mokėti nuomos mokestį. Šiame straipsnyje aptariamas juridinių asmenų nekilnojamojo turto nuomos reglamentavimas Lietuvoje.

NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis. Šiame straipsnyje aptarsime, kaip reglamentuojama juridinio asmens nekilnojamojo turto nuoma, įskaitant valstybės ir savivaldybių turtą.

Mokesčių pakeitimai ir aktualijos nuo Naujųjų metų

Valstybės ir Savivaldybės Turto Nuoma

Valdymas apima tik valstybės ir savivaldybių turto valdymą, naudojimo ir disponavimo juo tvarką ir sąlygas. Subjektams nuosavybės teise priklausantį turtą. Valstybei ir savivaldybei nuosavybės teise priklausančiu turtu.

Atsižvelgiant į tai, svarbu paminėti, kad disponavimas turtu apima ir turto nuomą.

Valstybės ir savivaldybių turto valdymas, naudojimas ir disponavimas juo patikėjimo teise reglamentuojamas atskirai. Svarbu atkreipti dėmesį į turto patikėjimo subjekto statusą turinčio asmens teises bei interesus. Valstybės ar savivaldybės turtas perduodamas valdyti patikėjimo teise. Šio turto perdavimo sąlygos ir tvarka nustatomi teisės aktais.

Teisės Aktų Taikymas

Valstybės turto valdytojai, t. y. valstybės turtą valdantys patikėjimo teise subjektai, priima sprendimus dėl valstybės turto perdavimo patikėjimo teise, jeigu įstatymuose nenustatyta kitaip. Sprendimus dėl valstybės turto perdavimo patikėjimo teise priima valstybės turto valdytojai.

Disponavimo valstybiniu turtu būdus ir sąlygas nustato Vyriausybė (2005 m. rugpjūčio 23 d., 2019 m. balandžio 16 d., 2022 m. balandžio 7 d. nutarimai).

Savivaldybės turtu disponuoja savivaldybės taryba, įgyvendindama savivaldybių funkcijas. Savivaldybės turtas naudojamas tik savivaldybės funkcijoms įgyvendinti, išskyrus įstatymuose nustatytus atvejus. Savivaldybės taryba nustato savivaldybės ilgalaikio materialiojo turto nuomos sutartims taikomus reikalavimus.

Turto Apskaita ir Valdymas

Valstybės turtas apskaitomas, įkainojamas ir realizuojamas pagal nustatytą tvarką. Keičiamo įstatymo 5 straipsnis taikomas tik valstybės turtui. Vyriausybė nustato valstybės turto apskaitos, įkainojimo, saugojimo ir realizavimo tvarką.

Savininko funkcijas įgyvendina įstatymų nustatyta tvarka.

Valstybės turto valdytojas Vyriausybės nustatyta tvarka ir atvejais gali būti paskirtas centralizuotai valdomo valstybės turto valdytoju, informuojant jį apie tai. Jei turtas yra pripažįstamas netinkamu (negalimu) naudotis, t. y. funkcijoms įgyvendinti, jis gali būti perduodamas kitoms valstybės institucijoms.

Svarbu! Valstybės institucijoms ir įstaigoms nereikalingas arba netinkamas (negalimas) naudoti turtas, t. y. dėl blogos būklės, sunaikintas ir kt., perduodamas nurašymui, išardymui ir likvidavimui.

Nuomos Dydžio Apskaičiavimo Kriterijai

Vyriausybė nustato ilgalaikio ir trumpalaikio materialiojo turto nuomos dydžio apskaičiavimo kriterijus. Taip pat nustatomi disponavimo valstybiniu turtu būdai ir sąlygos. Vyriausybė 2014-05-22 nutarimu Nr. 510 patvirtino valstybinio materialiojo turto nuomos tvarkos aprašą.

Pažymėtina, kad valstybės nekilnojamojo turto nuomos klausimai yra reglamentuojami Vyriausybės nutarimais, kurie nustato šio turto perdavimo sąlygas ir tvarką (inter alia 2003 m. birželio 25 d., 2007 m. gegužės 23 d., 2014 m. spalio 9 d. nutarimai).

Nuomos Sutarties Ypatumai

Dažnai nustatoma, kad turto perdavimo-priėmimo aktas pagrindžia nuomos sutarties sudarymą. Kai kuriais atvejais nustatyta, kad nuomos sutartis taip pat yra ir perdavimo-priėmimo aktas.

Yra atvejų, kai įstatymą galima aiškinti nevienodai, t. y. įstatymą taikančio subjekto vertinimu. Pavyzdžiui, sąvoka "greta" gali būti vertinama kaip esanti šalia atitinkamo nuomininkų turto.

Taip pat, svarbu atsižvelgti į tai, kad disponavimo santykių elementus nustato įstatymas (2019 m. birželio 7 d., 2022 m. balandžio 7 d. nutarimai).

Probleminiai Aspektai ir Neaiškumai

Kai kurios įstatyminės nuostatos gali sukelti neaiškumų ir dviprasmybių. Pavyzdžiui, sąvoka „nekilnojamojo turto ir kitų“ yra bendro ir neapibrėžto turinio. Taip pat, gali būti nelogiška ir klaidinanti situacija, kai priežiūros trumpinys apima visas minimas veiklas.

Be to, tam tikrais atvejais reikalingas kitoms valstybės institucijoms skirtas turtas, tačiau nėra pagrindų nustatyti, kad jis būtų centralizuotai valdomas. Svarbu užtikrinti, kad valstybės turtas būtų tinkamai valdomas ir naudojamas valstybinėms funkcijoms įgyvendinti.

Mokesčiai Nuomojant Nekilnojamą Turtą

Mokesčiai nuomojant nekilnojamą turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai.

Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui.

NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis. Pasak thevatconsultancy.com, trumpalaikė nuoma yra PVM objektas.

- Jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kurio nuomos tikslas yra gyvenimas, ne veikla.

- Tačiau, kaip apmokestinti nuomos pajamas?

- VL įsigyjamas kiekvienam NT objektui atskirai.

- Trumpalaikė nuoma yra PVM objektas.

- VL pajamų riba nuo 2026 m.

- GPM tarifai (skaičiuojami tik pajamoms, kurios patenka į progresinį apmokestinimą) nuo 2026 m.

- Svarstėme iki 2025 m. ar verta rinktis verslo liudijimą, tačiau, progresiniai GPM tarifai nuo 2026 m.

- Pavyzdžiui, verslo liudijimas gali būti paprastesnis ir pigesnis variantas, jei nuomojama daug butų.

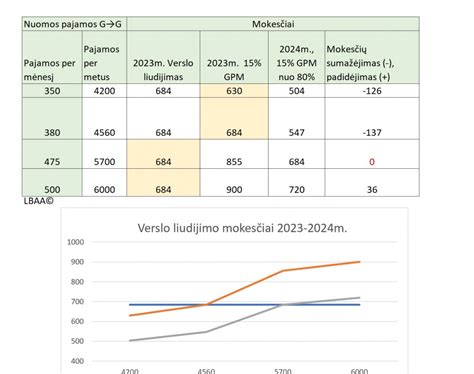

Mokesčių Palyginimas: Verslo Liudijimas vs. 15% GPM

| Kriterijus | Verslo liudijimas (VL) | 15% GPM (Deklaravimas) |

|---|---|---|

| Mokėjimo laikas | Iš anksto (prieš pradedant nuomą) | Pasibaigus metams (iki geg. 1 d.) |

| Mokesčio dydis | Fiksuotas (pvz., 400-600 Eur/metus didmiesčiuose) | 15 % nuo gautos sumos |

| Pajamų riba | Iki 45 000 Eur (nuo 2026 m.) | Nėra |

- Šioje situacijoje jūs (nuomotojas) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui), veiklai vykdyti (individualiąją veiklą, MB ar UAB).

- pateikti GPM313 mėnesinę deklaraciją iki kito mėn. 15 d.

- Jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui B (nuomininkui), kuris vykdys veiklą jose.

- Svarbu! Pilkoji zona: A (fizinis asmuo, nuomotojas) gali susidurti su neaiškumu dėl modelio naudingumo 2026 m..

- Juridinis asmuo A nuomoja patalpas fiziniam asmeniui B veiklos vykdymui, o pastarasis pernuomoja jas kitiems fiziniams asmenims C, D, E..

- Svarbu! Abu juridiniai asmenys.

- Svarbu! Nuomos kaina yra 500 eurų (nurodyta sutartyje).

- Jūs, kaip nuomininkas, privalote išskaičiuoti 15% GPM nuo šios sumos, t.y. 75 eurus.

Pasak bnt.eu, jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais yra draudžiamas. Ši taisyklė dėl pavedimų taikoma kiekvienam mokėjimui, nepriklausomai nuo dydžio.

Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 turi būti pateikta iki einamojo mėnesio 15 dienos už praėjusį mėnesį. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, reiškia, kad deklaracija turi būti pateikta iki vasario 15 d..

Bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312.

Problemos su nuoma dažniausiai kyla ne dėl tarifų, o dėl prastų sutarčių.

Publikacija yra informacinė. Dėl konkretaus taikymo ir galimų 2026 m.