Nekilnojamojo turto įsigijimas - vienas svarbiausių finansinių sprendimų gyvenime, o didžiajai daliai žmonių tai neįsivaizduojama be būsto paskolos. Šis procesas gali atrodyti sudėtingas ir kupinas nežinomųjų, tačiau tinkamai pasiruošus ir supratus visus žingsnius, jis tampa aiškus ir valdomas. Šiame išsamiame gide nagrinėsime visus pagrindinius būsto pirkimo su paskola etapus - nuo pradinio finansų planavimo ir banko pasirinkimo iki raktų įteikimo ar statybų pabaigos. Mūsų tikslas - suteikti jums patikimą informaciją ir naudingus patarimus, kad jūsų kelias nuosavo būsto link būtų kuo sklandesnis ir sėkmingesnis.

Konsultuojant finansų ir būsto paskolų temomis, galima išskirti tris tipus žmonių pagal tai, kaip jie tvarkosi su būsto paskola:

- Pirmieji, tai tie, kurie nenori turėti nieko bendro su bankais, vengia būsto paskolos kaip didžiausio blogio ir bando įsigyti būstą tik už nuosavas lėšas.

- Antrieji turi būsto paskolą, bet specialiai taupo, kad kuo greičiau grąžinti.

- Tretieji turi būsto paskolą, ramiai su tuo gyvena ir nieko papildomai nedaro, t.y. gyvena šia diena (atostogos, automobiliai ir kiti daiktai arba teigia, kad investuoja į vaikus), tikisi, kad senatvėj nereiks daug pinigų, nes jau bus kreditas išmokėtas ir jiems bus visai ok gyventi iš 20-30% pajamų, o jei ir ne ok, tai vis tiek nieko daryti neapsimoka (karas, infliacija, politika, bankrotai, nesulauksiu tos pensijos, visata ar vaikai pasirūpins).

Deja, visi šie trys elgesio modeliai yra labiau emocionalūs, paremti vidinėmis nuostatomis nei racionalūs - paremti žiniomis apie asmeninius finansus ir investavimą.

Pirmas ir antras, panašūs tuo, kad čia vyrauja nuostatos, kad a) skolintis iš banko yra “blogis iš principo” (nes bobutė sakė, kad tik neturėk reikalų su bankais, vaikeli), b) tai nesaugu (gali atimti, areštuoti) c) daug kainuoja (daug sumokėsim palūkanų)

Jei tinkamai valdome savo finansus, esame pasiruošę palūkanų augimui, t.y. turime ilgalaikius saugius rezervus, kurie nenuvertėja ir nepatiria nuostolio per krizę, ir pakilus palūkanoms galime ramiai sudengti tą skirtumą, tuomet ir saugumo bėda neiškyla.

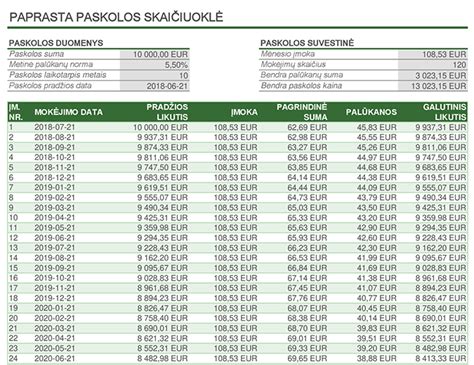

Dėl būsto paskolos kainos t.y. palūkanų, galiu pakomentuoti tik tiek kad, bent jau kol kas, arba paskutinius 10metų tai tikrai, būsto paskolos pinigai yra patys pigiausi rinkoje (~2%) ir jūs nesunkiai rastumėte rinkoje, kur investuoti savo lėšas su didesne grąža nei 2% ir be didelės papildomos rizikos.

Sakau nesunkiai rastumėte, jei domėtumėtės, ateitumėt pasikonsultuoti su asmeninių finansų specialistais, bet tai vėl kelia baimę ir nepasitikėjimą. O kol nežinau, ko nežinau, tol kaip ir ramu.

Na ir paskutinis trečias tipas, kai turi kreditą, bet gyvena šia diena, elgiasi taip, nes greičiausiai vėl gi trūksta žinių, patirties, o tai veda prie nepasitikėjimo rinka, produktais.

Ilgai užtrunka išvysti savo taupymo - investavimo raumenį, pakeisti nuostatas. Niekas nenori klysti ir prisidaryti klaidų, todėl ir vengia kažką keisti. Visa tai suprantama ir žmogiška. Tik klausimas, kur tai jus veda iš tiesų. Link racionalių, informuotų ar emocionalių sprendimų, paremtų klaidingomis nuostatomis.

Pagrindiniai Būsto Pirkimo su Paskola Etapai

Nepriklausomai nuo to, ar planuojate įsigyti butą mieste, ar galbūt jus domina namo pirkimas su paskola, kiekvienas nekilnojamojo turto pirkimas reikalauja kruopštaus pasiruošimo.

1. Finansų Planavimas ir Pasiruošimas Paskolai

Pirmasis ir bene svarbiausias žingsnis prieš pradedant būsto pirkimas su paskola etapai yra išsamus finansų planavimas. Tai padės jums nustatyti realias galimybes ir išvengti nemalonių staigmenų ateityje.

1.1. Pajamos ir Išlaidos

Kruopščiai įvertinkite savo mėnesines pajamas ir išlaidas. Tai padės nustatyti, kokią maksimalią mėnesio įmoką galėtumėte mokėti už būsto paskolą, nepažeisdami savo finansinio stabilumo.

Lietuvoje bankai reikalauja bent 15-20% pradinio įnašo nuo įsigyjamo būsto vertės. Tai yra privaloma dalis, kurią turite sukaupti patys.

Būsto pirkimas su paskola apima ne tik pradinį įnašą ir mėnesines įmokas.

1.2. Kredito Istorijos Įvertinimas ir Gerinimas

Jūsų kredito istorija yra vienas svarbiausių veiksnių, vertinant jūsų patikimumą banko akyse. Prieš kreipdamiesi dėl paskolos, patikrinkite savo kredito ataskaitą. Įsitikinkite, kad nėra klaidų, ir, jei reikia, imkitės veiksmų ją pagerinti: laiku mokėkite sąskaitas, apmokėkite smulkius įsiskolinimus, venkite naujų kredito linijų atidarymo prieš pat paraišką. Kuo geresnė kredito istorija, tuo didesnė tikimybė gauti palankesnes paskolos sąlygas.

Kredito istoriją sudaro dvi dalys, iš kurių viena yra informacija apie finansinius įsipareigojimus, tokius kaip turimos ar turėtos kredito kortelės, vartojimo ir būsto kreditai ir t.t. Kiekvienas žmogus savo kredito istoriją kuria nuo pilnametystės, kai įgyja pirmuosius finansinius įsipareigojimus - pradeda naudotis kredito kortele, pasiima vartojimo paskolą, perka automobilį lizingu… Skolinantis atsakingai bei laiku atsiskaitant už turimus įsipareigojimus susikuriama gera kredito istorija.

Finansų, telekomunikacijų, draudimo, transporto, kuro tiekimo, pašto bei daugelis kitų šalies įmonių teikia duomenis kredito biurui, kuris šiuos duomenys atvaizduoja kredito istorijoje veidrodžio principu.

Klientams dažnai primename, kad finansiniai įsipareigojimai, tokie kaip paskolos vartojimui, transporto priemonės įsigijimui ar kitiems tikslams, už kuriuos mokama laiku ir atsakingai gali padėti sukurti gerą ar pagerinti prastesnę kredito istoriją.

2. Banko ir Paskolos Pasirinkimas

Pasirinkus tinkamą banką ir paskolos tipą, galima sutaupyti tūkstančius eurų per visą paskolos laikotarpį. Paprastai reikalinga asmens tapatybę patvirtinantis dokumentas, pajamų įrodymas (darbo sutartis, algalapis), banko išrašai, turto vertinimas ir preliminari pirkimo-pardavimo sutartis.

Labai svarbu žinoti ne tik kokias palūkanas siūlo bankas, bet taip pat ir kokia bus taikoma marža.

Suteikdama paskolą kredito įstaiga norės žinoti, kokį butą, kur ir už kiek norite pirkti. Todėl, išsiaiškinę savo finansines galimybes, imkite ieškoti kuo geriau jūsų svajonėse susidarytą viziją atitinkančio būsto už tokią kainą, kokią galite sau leisti.

Sutartyje būtina nurodyti gaunančio pinigus asmens sąskaitos rekvizitus (banko pavadinimą, kodą, sąskaitos numerį).

Kiti Svarbūs Aspektai

Kol ekspertai ginčijasi dėl nekilnojamojo turto kainų prognozių, rekordinės būsto nuomos kainos ir didelė būsto paskolų pasiūla dažnai tampa svaria paskata nuosavam būstui įsigyti. Tai ypač aktualu dirbantiems savarankiškai, kuriems atsiranda vis daugiau galimybių gauti paskolą būstui.

Vienas svarbiausių momentų, kurį kartais pamiršta dirbantys savarankiškai - pajamų tvarumas, t.y. jų reguliarumas.

Pasak specialistės, kartais žmonės nustemba dėl reikalavimo pateikti sąskaitas-faktūras, nes jų ne visada prašo klientai, taip pat jos nėra būtinos deklaruojant pajamas, tačiau sąskaitos reikalingos, kaip patvirtinimas dėl suteiktų paslaugų ir gauto atlygio, tad jų neturėjimas gali sukliudyti gauti paskolą.

Taigi skirkite laiko ne tik paties būsto ir jo įrengimo bei išlaikymo kainai, bet ir rajonui, namo aplinkai, kaimynams, aplinkinėms mokykloms, susisiekimo galimybėms, saugumo situacijai ir pan. dalykams patyrinėti.

Visų pirma, ją labai atidžiai perskaitykite ir išanalizuokite. O jei kas neaišku, tarkitės su banko specialistu. Būsto paskola - svarbus ilgalaikis finansinis įsipareigojimas, kuris gali turėti didelę įtaką jūsų ir jūsų šeimos gerovei. Todėl skaitydami sutartį būtinai atkreipkite dėmesį net ir į tuos dalykus, kurie šiuo metu neatrodo svarbūs.

Atkreipkite dėmesį, kad, nevykdant įsipareigojimų, gali didėti palūkanų marža, gali būti skaičiuojami delspinigiai ar taikomos baudos. Be to, tai pakenktų ir jūsų kredito istorijai. Be to, nevykdydami įsipareigojimų rizikuosite netekti savo įsigyto būsto. Norėdami to išvengti, pasidomėkite, kaip galima apsisaugoti nuo tokios rizikos.

Prieš sudarydami kredito sutartį, išsiaiškinkite, kuo skiriasi palūkanų rūšys ir kurią jų - kintamąsias ar fiksuotąsias - jums geriausia pasirinkti. Kintamosios palūkanos paprastai keičiamos kas gana trumpą laiką - tris, šešis ar dvylika mėnesių. Fiksuotosios palūkanos yra nustatomos visam kredito laikotarpiui.

Galimybė grąžinti kreditą anksčiau, negu nustatyta sutartyje, tikrai yra. Kaip tą padaryti, paprastai būna nustatyta kredito sutartyje. Ten pat turėtų būti nurodyta, koks mokestis jums gali būti taikomas už anksčiau grąžinamą kreditą.

Jūsų užduotis - iš anksto kruopščiai palyginti bankų sutartis. O po to, kai, pateikę paraiškas gauti būsto kreditą, sulauksite konkrečių bankų pasiūlymų, turėsite ir juos atidžiai išanalizuoti ir palyginti. Taip galėsite priimti jums palankiausią sprendimą. Jei apsispręsti sunku, pasikonsultuokite su bankų specialistais ar teisininkais.

Svarbiausia perkant būstą su paskola - ne tik gauti pinigų, bet ir užtikrinti, kad mėnesinė įmoka neviršytų 30% jūsų mėnesio pajamų.