Planuojant įsigyti būstą ir svarstant apie būsto paskolos galimybes, daugelis susiduria su klausimu - kiek reikia uždirbti, kad gautumėte paskolą? Atsakymas priklauso nuo kelių svarbiausių veiksnių: jūsų gaunamų pajamų, finansinių įsipareigojimų, kredito istorijos bei pradinio įnašo dydžio. Norint gauti būsto paskolą, svarbu ne tik atitikti bankų keliamus reikalavimus, bet ir užtikrinti savo finansinį saugumą bei našumą.

Šiame straipsnyje aptarsime pagrindinius kriterijus, kurie lemia, ar galite tikėtis gauti paskolą būstui įsigyti, ir kaip tinkamai pasiruošti šiam procesui.

Paskolos Sąlygos: Ką Reikia Žinoti

Toliau pateikiamos pagrindinės sąlygos ir reikalavimai, kurie turi būti įvykdyti, norintiems gauti būsto paskolą Lietuvoje.

1. Pajamų ir Įsipareigojimų Santykis

Norint gauti būsto paskolą, vienas svarbiausių rodiklių yra pajamų ir įsipareigojimų santykis. Pagal atsakingo skolinimo nuostatas, paskolai grąžinti negalite skirti daugiau nei 40 proc. savo gaunamų pajamų per mėnesį. Šis limitas užtikrina, kad jūsų finansinės galimybės išliktų stabilios ir galėtumėte be didelių sunkumų vykdyti įsipareigojimus.

Prieš tęsiant paraiškos pildymą, rekomenduojama patikrinti jūsų ryšio saugumą ir įsitikinti, kad esate žmogus atlikdami toliau nurodytą veiksmą - tai padeda apsaugoti jūsų asmeninius duomenis ir užtikrinti, kad paskolos paraiška bus pateikta saugiai. Atlikdami toliau nurodytą veiksmą, pasirūpinkite, kad jūsų interneto ryšys būtų patikimas, nes bankai vis dažniau naudoja nuotolinį tapatybės patvirtinimą ir duomenų tikrinimą. Taip užtikrinamas ne tik našumas ir saugumas pagal banko reikalavimus, bet ir jūsų asmeninių duomenų apsauga.

2. Pradinio Įnašo Dydis

Pradinio įnašo dydis yra vienas iš pagrindinių kriterijų, norint gauti būsto paskolą. Dažniausiai bankai reikalauja, kad pradinis įnašas sudarytų ne mažiau kaip 15 proc. nuo perkamo būsto vertės. Tai reiškia, kad jei planuojate įsigyti būstą už 100 000 €, turėsite sukaupti bent 15 000 € nuosavų lėšų. Pradinis įnašas ne tik sumažina paskolos sumą, bet ir parodo bankui jūsų finansinį stabilumą bei gebėjimą taupyti.

Gauti būsto paskolą gali būti sudėtinga, jei neturite pakankamai lėšų pradiniam įnašui, todėl verta iš anksto planuoti savo finansus ir įvertinti, ar galite atitikti šį reikalavimą. Taip pat verta žinoti, kad kai kuriais atvejais, pavyzdžiui, pasinaudojus valstybės parama, pradinio įnašo dydis gali būti sumažintas, tačiau pagrindinė taisyklė išlieka - 15 proc. nuo būsto kainos yra minimalus standartas daugumai paskolos gavėjų.

3. Kredito Istorija

Kredito istorija yra vienas iš svarbiausių aspektų, į kurį atsižvelgia bankai, vertindami jūsų galimybes gauti būsto paskolą. Ji atspindi, kaip atsakingai tvarkote savo finansinius įsipareigojimus, ar laiku mokate įmokas, ar neturite pradelstų skolų. Norint gauti būsto paskolą, būtina turėti gerą kredito istoriją - tai suteikia bankui pasitikėjimo, kad galėsite laiku grąžinti paskolą pagal sutartas sąlygas.

Jei jūsų kredito istorijoje yra neigiamų įrašų, pavyzdžiui, vėluotų mokėjimų ar nesumokėtų skolų, paskolos gavimo galimybės gali būti ribotos. Todėl prieš kreipiantis dėl paskolos verta peržiūrėti savo kredito istoriją ir, jei reikia, imtis veiksmų jai pagerinti - atsiskaityti su skolomis, laiku mokėti įmokas ir vengti naujų įsipareigojimų, kurie gali pabloginti jūsų finansines galimybes.

4. Kiti Finansiniai Įsipareigojimai

Vertinant galimybę gauti būsto paskolą, bankai atsižvelgia ne tik į jūsų pajamas, bet ir į visus kitus finansinius įsipareigojimus. Tai gali būti vartojamosios paskolos, lizingai, kredito kortelių limitai ar kiti ilgalaikiai mokėjimai. Visi šie įsipareigojimai sumažina jūsų galimybes gauti didesnę būsto paskolą, nes bendras įsipareigojimų dydis negali viršyti 40 proc. nuo jūsų mėnesio pajamų.

Pagal atsakingo skolinimo principus, bankai privalo įvertinti visus jūsų finansinius įsipareigojimus, kad užtikrintų jūsų finansinį saugumą ir gebėjimą laiku vykdyti mokėjimus. Paskolai gauti reikia ne tik pakankamų pajamų, bet ir atsakingo požiūrio į savo finansus - prieš teikdami paraišką, įvertinkite, ar galite sumažinti esamus įsipareigojimus, kad padidintumėte savo galimybes gauti norimą paskolos sumą būstui įsigyti. Taip pat svarbu atsižvelgti į būsto kainą ir turto vertę, nes šie veiksniai lemia, kokio dydžio paskolą galėsite gauti pagal banko sąlygas.

5. Paskolos Laikotarpis

Maksimalus kredito laikotarpis - 30 metų, bet ne ilgesnis nei laikotarpis, kol paskolos gavėjui sukaks 65-70 metų (priklauso nuo banko). Tai reiškia, kad paskolos grąžinimo metu (metu) negalite viršyti nustatyto amžiaus limito. Trumpesnis laikotarpis reiškia didesnes mėnesio įmokas, bet mažesnes bendras palūkanas.

6. Reikalingi Dokumentai

Norint gauti būsto paskolą, būtina pateikti šiuos dokumentus:

- Asmens tapatybės dokumentas

- Pajamų įrodymas (atlyginimo išklotinės, Sodros pažymos, VMI deklaracijos)

- Turto vertinimo ataskaita

- Esami įsipareigojimai ir jų sutarčių kopijos

Papildomai gali būti prašoma šeimos sudėties pažymos, santuokos liudijimo ar vaikų gimimo liudijimų, jei taikomos valstybės subsidijos.

7. Papildomi Vertinimo Kriterijai

Kai kurie bankai įvertina:

- Šeimos narių skaičių (pragyvenimo minimumas vienam asmeniui ~500 €)

- Darbo stažą toje pačioje darbovietėje (pageidautina - 6 mėn. ir daugiau)

- Veiklos pobūdį, jei dirbate savarankiškai ar turite verslą

- Papildomus pajamų šaltinius

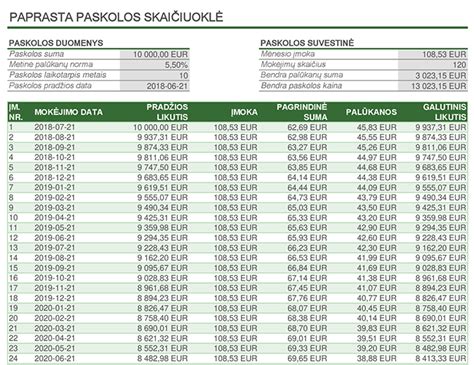

8. Paskolos Dydžio Skaičiavimas

Jeigu norite preliminariai sužinoti, kokio dydžio paskolą galite gauti, naudokitės būsto paskolos skaičiuokle banko svetainėje. Dažniausiai šie skaičiavimai atliekami pagal jūsų:

- grynąsias pajamas

- turimus finansinius įsipareigojimus

- pradinio įnašo dydį

- pageidaujamą paskolos laikotarpį

9. Internetinė Bankininkystė ir Sutarties Valdymas

Interneto bankas leidžia patogiai stebėti paskolos sąlygas, mokėjimus ir likutį. Pasirašius sutartį, visus duomenis galėsite pasiekti internetu, taip pat - gauti pranešimus apie įmokas ar palūkanų pokyčius. Tai ypač svarbu turint kintamą palūkanų normą.

10. Valstybės Parama

Valstybės subsidijos gali būti taikomos pirmą būstą perkančioms šeimoms, jaunoms šeimoms su vaikais ar regionuose perkančiam būstui. Jos gali sumažinti:

- Pradinį įnašą

- Mėnesines įmokas

- Palūkanų normą

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

Kada Pradinis Įnašas Tampa Nebūtinas

Būsto įsigijimas be pradinio įnašo dar prieš kelerius metus atrodė kaip neįmanoma misija. Tradiciškai bankai reikalaudavo bent 15 proc. būsto vertės sumokėti iš savo lėšų, o kai kuriais atvejais ši riba siekdavo net 30 procentų.

Tačiau rinka keičiasi, o kartu su ja ir bankų požiūris į būsto finansavimą. Šiandien vis daugiau kredito įstaigų Lietuvoje siūlo galimybę įsigyti būstą be pradinio įnašo arba su minimaliu įnašu. Tokia tendencija ypač aktuali jauniems žmonėms, kurie dar nespėjo sukaupti didelių santaupų, tačiau turi stabilius pajamas ir nori investuoti į savo būstą, o ne mokėti nuomą.

Svarbu suprasti, kad būsto paskola be pradinio įnašo nėra universalus sprendimas visiems - tai specifinis finansinis produktas su savo privalumais ir iššūkiais.

Kas Gali Pretenduoti Į Paskolą Be Įnašo

Bankai nėra labdaros organizacijos, todėl paskolos be pradinio įnašo teikimas reiškia, kad jie turi būti dar labiau įsitikinę skolininko patikimumu. Paprastai tokiam finansavimui taikomi griežtesni reikalavimai nei standartinėms būsto paskoloms.

Pirmiausia, bankai vertina pajamų stabilumą ir dydį. Jei dirbate pagal neterminuotą darbo sutartį ir turite bent metų darbo stažą pas dabartinį darbdavį, jūsų šansai gauti paskolą be įnašo žymiai padidėja. Kai kurios kredito įstaigos priima ir individualiąją veiklą vykdančius asmenis, tačiau jiems paprastai reikia pateikti bent dvejų metų pajamų deklaracijas.

Antra, kredito istorija turi būti nepriekaištinga. Net vienas praleistas mokėjimas už komunalines paslaugas ar vėluojantis kredito kortelės įmokos apmokėjimas gali tapti rimta kliūtimi. Bankai tikrina ne tik tai, ar turite skolų, bet ir kaip punktualiai jas grąžinate.

Trečia, skolos naštos rodiklis (DSTI) negali viršyti 40 proc. Tai reiškia, kad visi jūsų mėnesiniai įsipareigojimai, įskaitant būsimą būsto paskolą, negali sudaryti daugiau nei 40 procentų jūsų grynosios mėnesinės pajamos. Kai kurie bankai taiko dar griežtesnius reikalavimus - iki 30-35 proc.

Kokie Bankai Siūlo Tokias Galimybes

Lietuvos bankininkystės sektoriuje situacija nuolat kinta, tačiau keletas pagrindinių žaidėjų išsiskiria savo pasiūlymais būsto paskolų be pradinio įnašo srityje.

- Swedbank yra vienas aktyviausių šioje rinkoje. Jie siūlo galimybę gauti būsto paskolą be pradinio įnašo jauniems žmonėms iki 35 metų, kurie perka pirmąjį būstą. Svarbu pažymėti, kad tokiu atveju papildomai reikės įsigyti būsto draudimą nuo visų rizikų ir galbūt turėti laiduotoją.

- SEB bankas taip pat turi specialias programas, leidžiančias finansuoti iki 100 proc. būsto vertės. Dažniausiai tai taikoma klientams, kurie turi ilgalaikius santykius su banku, stabilias pajamas ir puikią kredito istoriją. Kartais SEB gali pasiūlyti tokias sąlygas, jei įkeičiamas kitas turtas arba teikiamos papildomos garantijos.

- Luminor bankas orientuojasi į klientus su aukštesnėmis pajamomis ir siūlo individualius sprendimus. Nors oficialiai jie reklamuoja paskolą su 10 proc. įnašu, praktikoje, turint gerą finansinę padėtį ir papildomas garantijas, galima derėtis dėl mažesnio įnašo ar jo nebuvimo.

- Šiaulių bankas ir kitos mažesnės kredito įstaigos taip pat turi panašių produktų, tačiau jų sąlygos dažnai būna individualizuotos ir priklauso nuo konkrečios situacijos. Verta kreiptis ir į juos, nes konkurencija gali suteikti jums derybinę galią.

Papildomos Garantijos ir Reikalavimai

Kai bankas sutinka finansuoti būstą be pradinio įnašo, jis ieško būdų, kaip sumažinti savo riziką. Todėl paprastai reikalaujama papildomų garantijų ar sąlygų.

- Viena dažniausių sąlygų - laiduotojas. Tai asmuo, kuris įsipareigoja grąžinti paskolą, jei pagrindinis skolininkas to nepadarys. Laiduotojas turi turėti stabilias pajamas ir gerą kredito istoriją. Dažnai laiduotojais tampa tėvai ar artimi giminaičiai, tačiau svarbu suprasti, kad tai rimtas finansinis įsipareigojimas, kuris gali paveikti laiduotojo galimybes gauti kreditus ateityje.

- Papildomas turto įkeitimas - kita populiari garantija. Jei jūs ar jūsų artimieji turite kitą nekilnojamąjį turtą (sklypą, butą, namą), bankas gali pasiūlyti jį įkeisti kaip papildomą užstatą. Tai sumažina banko riziką ir padidina jūsų šansus gauti paskolą be pradinio įnašo.

- Būsto draudimas nuo visų rizikų tokiu atveju tampa ne rekomenduojamas, o privalomas. Standartinė KASKO tipo draudimo programa apsaugo ir jus, ir banką nuo netikėtų situacijų - gaisro, potvynio, vagystės ar kitų nelaimių. Taip, tai papildoma mėnesinė išlaida, tačiau be jos bankas paprasčiausiai nefinansuos pirkinio.

- Kai kurie bankai reikalauja ir gyvybės bei darbingumo netekimo draudimo. Tai apsaugo paskolos grąžinimą, jei su jumis nutiktų nelaimė - susirgsite, patirsite traumą ar netektumėte darbo ne dėl savo kaltės. Nors tai didina mėnesines išlaidas, tokia apsauga gali būti naudinga ir jums patiems.

Prieš apsisprendžiant dėl būsto paskolos be pradinio įnašo, būtina atlikti išsamius finansinius skaičiavimus. Teoriškai tai skamba puikiai - nereikia laukti metų, kol sukaupsite įnašą. Praktiškai - mėnesinės išlaidos bus didesnės.

Taip pat negalima pamiršti papildomų išlaidų: draudimų, notaro paslaugų, nekilnojamojo turto registro mokesčių. Visos šios išlaidos gali sudaryti dar 2-3 proc. būsto vertės, t.y. 2000-3000 eurų, kuriuos reikės turėti iš karto.

Alternatyvos ir Išmintingi Sprendimai

Būsto paskola be pradinio įnašo nėra vienintelis kelias į savo būstą. Kartais verta apsvarstyti kitus variantus, kurie ilgalaikėje perspektyvoje gali būti naudingesni.

- Santaupų kaupimas gali atrodyti nuobodus ir lėtas procesas, tačiau jis turi didelę vertę. Jei per metus sugebėsite sutaupyti bent 5000-10000 eurų, tai ne tik sumažins paskolos dydį, bet ir parodys bankui jūsų finansinį drausmingumą. Be to, santaupos gali padėti susidoroti su netikėtomis išlaidomis po būsto įsigijimo - remonto darbais, baldais ar buitine technika.

- Valstybės parama - dar viena galimybė, kurią verta išnagrinėti. Lietuvoje veikia įvairios programos jaunoms šeimoms, daugiavaikėms šeimoms ar žmonėms su negalia. Nors šios programos paprastai nefinansuoja viso būsto, jos gali padengti dalį išlaidų arba sumažinti palūkanų normą, kas ilgalaikėje perspektyvoje sutaupo nemažai pinigų.

- Šeimos pagalba - ne visi turi galimybę gauti finansinę paramą iš artimųjų, tačiau jei tokia galimybė yra, tai gali būti protingesnis sprendimas nei paskola be įnašo. Netgi nedidelė 5000-10000 eurų suma iš tėvų ar senelių kaip dovana ar palankiomis sąlygomis suteikta paskola gali žymiai pagerinti jūsų derybinę poziciją su banku.

- Mažesnio būsto pasirinkimas - kartais verta pradėti nuo mažesnio, pigesnio būsto, kuriam bus lengviau sukaupti pradinį įnašą arba kurio mėnesiniai mokėjimai bus lengviau valdomi. Po kelių metų, kai būsto vertė išaugs ir jūsų finansinė padėtis pagerės, galėsite parduoti šį būstą ir įsigyti didesnį, jau turėdami solidų nuosavą kapitalą.

Rizikos ir Kaip Jų Išvengti

Būsto paskola be pradinio įnašo nėra be rizikos. Supratimas šių rizikų ir pasirengimas joms gali apsaugoti nuo rimtų finansinių problemų ateityje.

- Didžiausia rizika - neigiamas nuosavas kapitalas. Jei būsto rinka kris ir jūsų būsto vertė sumažės, galite atsidurti situacijoje, kai skolingumo suma viršija būsto vertę. Jei dėl kokių nors priežasčių reikėtų parduoti būstą, nepakaktų gautų pinigų paskolai grąžinti.

- Finansinių sunkumų rizika - kai visi jūsų įsipareigojimai sudaro 40 proc. pajamų, lieka labai mažai erdvės netikėtoms išlaidoms. Jei sugenda automobilis, reikia gydytis ar netenkate darbo, situacija gali tapti kritiška. Todėl labai svarbu turėti finansinį rezervą - bent 3-6 mėnesių išlaidų sumą, kuri padėtų išgyventi sunkų laikotarpį.

- Palūkanų normų kilimo rizika - jei pasirinkote kintamų palūkanų paskolą (o tokios dažnai būna pigesnės pradžioje), palūkanų normos kilimas gali žymiai padidinti jūsų mėnesinius mokėjimus. Euribor rodikliai gali svyruoti, ir kas šiandien atrodo įperkami 421 eurai per mėnesį, po kelių metų gali tapti 500 ar daugiau eurų.

Kaip šių rizikų išvengti? Pirma, būkite konservatyvūs skaičiuodami. Jei bankas sako, kad galite pasiskolinti 100 000 eurų, tai nereiškia, kad turėtumėte. Galbūt geriau pasiskolinti 80 000 ir ieškoti pigesnio būsto. Antra, kurkite finansinį rezervą nuo pat pradžių - net jei tai reiškia, kad pirmaisiais metais gyvensite kukliau. Trečia, apsvarstykite fiksuotų palūkanų paskolą bent pirmiesiems 5-10 metų - tai suteiks stabilumo ir nusiramins.

Lentelė: Pagrindiniai Aspektai Vertinant Būsto Paskolą Be Pradinio Įnašo

| Aspektas | Svarba | Rekomendacijos |

|---|---|---|

| Pajamos | Aukšta | Stabilios ir didelės pajamos |

| Kredito istorija | Aukšta | Nepriekaištinga kredito istorija |

| Skolos našta | Aukšta | Mažesnė nei 40% pajamų |

| Garantijos | Vidutinė | Laiduotojas, papildomas įkeitimas |

| Draudimas | Aukšta | Būsto ir gyvybės draudimas |

Norint gauti būsto paskolą Lietuvoje, svarbiausia - tvarios pajamos, gera kredito istorija ir atsakingas įsipareigojimų planavimas. Kiekvieno banko reikalavimai gali šiek tiek skirtis, todėl verta palyginti kelis pasiūlymus, įsivertinti savo finansines galimybes ir pasitarti su nepriklausomu finansų konsultantu.