Apskaitoje apskaičiuojamas įmonės turtas ir nuosavybė bei nurodoma kam konkrečiai visa tai priklauso, nes bet koks turtas privalo turėti savininką. Nuosavybė apskaitoje susijusi su turto investavimo į įmonę šaltiniu ir nurodo kas konkrečiai investavo turtą į įmonę. Apskaitoje privaloma fiksuoti visus aspektus, kurie keičia įmonės turto ar nuosavybės apimtį bei struktūrą.

Turto Sąvoka Apskaitoje

Turtas - ūkio subjekto kontroliuojami ir patikimai įvertinti ištekliai, iš kurių ūkio subjektas tikisi gauti ekonominės naudos būsimaisiais laikotarpiais. Ištekliais laikoma visa tai kas naudojama ūkio subjekto ūkinėje veikloje. Tik tie ištekliai turi būti apskaitomi, kurie turi savininką ir kuriuos ūkio subjektas įsigyja, sumokėdamas už juos pinigus arba iškeisdamas į kokį nors kitą turtą.

Turto Skirstymas

Turtas skirstomas:

- Pagal naudojimo laiką:

- Ilgalaikis

- Trumpalaikis

- Pagal materialinę išraišką:

- Materialusis

- Nematerialusis

Turtas žemės ūkio veiklos subjektuose:

- Ilgalaikis biologinis

- Trumpalaikis

Ilgalaikis Turtas

- Nematerialusis turtas

- Materialusis turtas

- Finansinis turtas

Biologinis Turtas

- Daugiamečiai sodiniai

- Gyvuliai ir kiti gyvūnai

- Pasėliai

Trumpalaikis Turtas

- Atsargos

- Išankstiniai apmokėjimai ir nebaigtos vykdyti sutartys

- Per vienerius metus gautinos sumos

- Kitas trumpalaikis turtas

- Pinigai ir pinigų ekvivalentai

Nuosavybės Sąvoka Apskaitoje

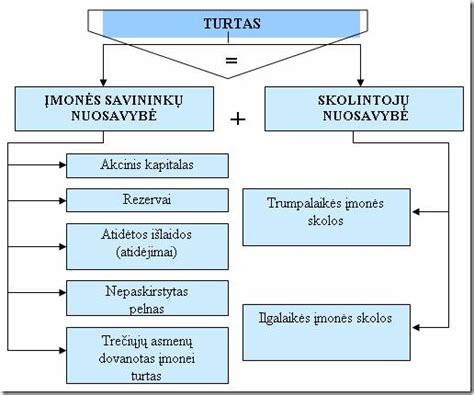

Nuosavybė - tai interesų visuma į turtą. Nuosavybė apskaitoje skirstoma į skolintojų bei savininkų nuosavybes.

Savininkų Nuosavybė

- Kapitalas

- Nepaskirstytasis pelnas (nuostoliai)

- Kita savininkų nuosavybė

Verslo nuosavybės formos

Skolintojų Nuosavybė

Be savininkų įdėto turto ūkio subjektas gali disponuoti skolintu turtu. Skolintas turtas kitu terminu vadinamas- skolintojų nuosavybe. Dažnai skolintojų nuosavybė suprantama kaip skolintas materialusis turtas arba kitaip - pinigai (pavyzdžiui skola bankui). Skolos gali būti grąžinamos ne tik pinigais.

- Piniginiai įsipareigojimai:

- Skolos bankams

- Skolos tiekėjams

- Skolos darbuotojams

- Skolos valstybei (apskaičiuoti, bet nesumokėti mokesčiai)

- Skolos savininkams (paskelbti bet neišmokėti dividendai)

- Kiti piniginiai įsipareigojimai

- Nepiniginiai įsipareigojimai:

- Įsipareigojimas tiekti produkciją ir (ar) paslaugas

Apskaitos Lygybė

Kiekvienas turtas būtinai turi turėti savininką. Steigiant ūkio subjektą visą turtą įneša savininkai. Priklausomybė tarp turto ir nuosavybės yra išreiškiama pagrindine apskaitos lygybe: turtas = nuosavybė.

Galime papildyti aukščiau minėtą apskaitos lygybę: turtas = skolintojo nuosavybė (skolintas turtas) + savininko nuosavybė (investuotas, uždirbtas įmonės turtas). Lygybė tarp įmonės disponuojamo turto ir savininkų bei skolintojų nuosavybės - apskaitinė lygybė. Turtas parodo kuo įmonė disponuoja. Skolintojų bei savininkų nuosavybė nurodo kam bei kiek įmonės turto priklauso. Apskaitoje negali egzistuoti turtas be nuosavybės arba nuosavybė be turto.

Visas įmonei priklausantis turtas yra investuotas pačių įmonės savininkų, pasiskolintas arba uždirbtas naudojantis disponuojamu įmonės turtu. Iš viso įmonės turto atimdami pasiskolintą turtą gauname įmonės savininkų nuosavybę- tai, kas jų buvo investuota į įmonę bei uždirbta. Apskaitoje savininkų nuosavybė apibūdinama kaip turtas, liekantis įmonei grąžinus skolas.

Kiekvienas ūkinis faktas, kuris susijęs su turto ar nuosavybės pasikeitimu, privalo būti registruojamas valstybės nustatyta tvarka. O turto ar nuosavybės pasikeitimai privalo atsispindėti metinėje finansinėje ataskaitoje. Nuosavybės pakitimų sumos sąskaitose fiksuojamos atvirkščiai, nei nustatyta turto sąskaitoms. Nuosavybės sąskaitų likutis- kreditinis.

Apskaitos Lygybės Pavyzdys

Štai lentelė, iliustruojanti apskaitos lygybę:

| Turtas | Skolintojų Nuosavybė | Savininkų Nuosavybė |

|---|---|---|

| 100 000 € | 30 000 € | 70 000 € |

tags: #kaip #apskaiciuoti #skolintoju #nuosavybe