Nekilnojamojo turto (NT) nuoma Lietuvoje yra populiarus papildomų pajamų šaltinis, tačiau tuo pačiu ir dažnas mokestinių klaidų šaltinis. Norint legaliai nuomoti nekilnojamąjį turtą, svarbu žinoti, kokie mokesčių mokėjimo būdai yra galimi ir kokie reikalavimai taikomi.

Šiame straipsnyje aptarsime, kaip apmokestinamos patalpų nuomos pajamos, kokie yra verslo liudijimo reikalavimai, kokie mokesčiai taikomi ir ką reikia žinoti apie apgyvendinimo paslaugų teikimą, siekiant užtikrinti sklandų ir teisėtą nuomos procesą.

Kaip Apmokestinamos Gyvenamosios Paskirties Nekilnojamojo Turto Nuomos Pajamos?

Nuomodami gyvenamosios paskirties patalpas (pvz., butą) Lietuvoje, turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

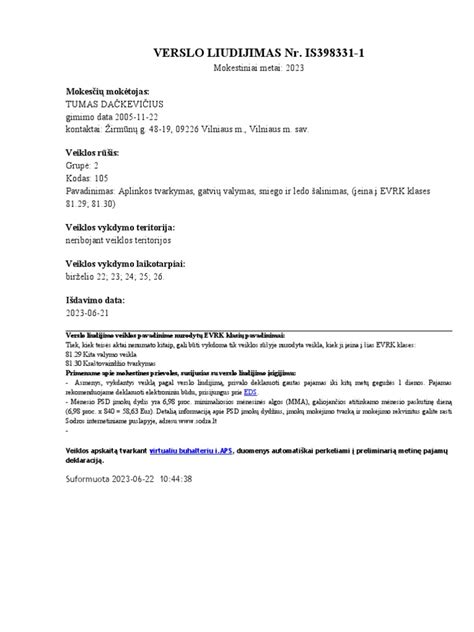

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“: už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis. Šis verslo liudijimas tinka tik nuomojant šias patalpas gyventojams. Privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį: priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas.

Jeigu Lietuvoje gautų apmokestinamųjų pajamų suma per metus neviršija 12 VDU (vidutinių šalies darbo užmokesčių) sumos, apmokestinama 15 proc. pajamų mokesčio tarifu. Jeigu metinė suma viršija 12 VDU, tuomet šį dydį viršijanti suma apmokestinama taikant: 20 proc., 25 proc. arba 32 proc. pajamų mokesčio tarifą, priklausomai nuo pajamų dydžio.

Svarbu: apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas sumą, į metines pajamas įskaičiuojama visa gautų apmokestinamųjų nekilnojamojo turto pardavimo ir kitų aukščiau išvardintų apmokestinamųjų pajamų suma, t. y. įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

Nuo 2026-01-01 nuomojant gyvenamąsias patalpas, įsigijus gyvenamųjų patalpų nuomos verslo liudijimą, per kalendorinius metus galima gauti iki 50 000 Eur pajamų. Viršijus 50 000 Eur, viršijanti dalis apmokestinama 15 proc. pajamų mokesčio tarifu, kaip turto nuomos pajamos, neįsigijus verslo liudijimo.

Atkreipkite dėmesį: Gyventojas, turintis verslo liudijimą, gali nuomoti gyvenamąsias patalpas tik kitiems gyventojams.

Gyventojų pajamų apmokestinimas ir deklaravimas

Sodybų Nuomos Sutartis: Esminiai Aspektai

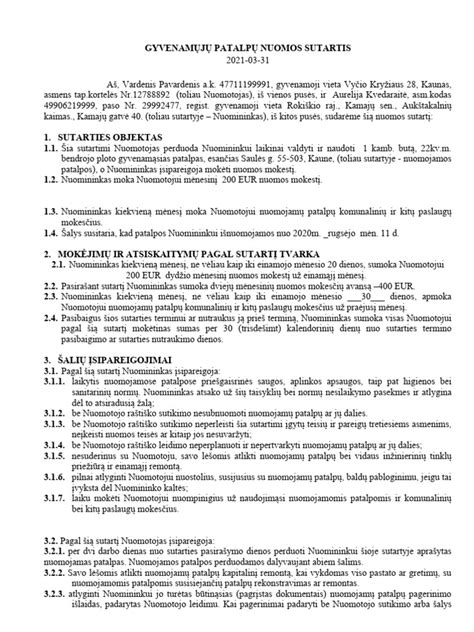

Būsto (buto ar namo su sklypu) nuomos sutartis - tai dviejų šalių sandoris, kuomet viena šalis perduoda kitai šaliai valdyti ir naudoti nekilnojamojo turto objektą už sąlyginai nedidelį mokestį per mėnesį. Sutartys turi būti sudaromos raštiškai. Be to, teisės aktų tvarka ilgesnė nei 1 metų nuomos sutartis privalo būti rašytinė. Sutartis privalo būti sudaryta valstybine kalba.

Nuomos sutartis gali būti sudaryta ir patvirtinta notaro arba sudaroma be notaro. Taip pat šios sutartys gali būti užregistruotos Registrų centre. Paprastai to reikia norint deklaruoti gyvenamąją vietą ar apsaugoti savo interesus prieš trečiąsias šalis. Nuomininkas gali deklaruoti savo gyvenamąją vietą nuomojamame bute ar name tik gavęs savininko sutikimą.

Sutartyje svarbu nurodyti:

- Terminą, kuriam laikui turtas nuomojamas.

- Nuomos kainą ir kitus mokėjimus (mokesčius valstybei, komunalinius mokesčius), mokėjimo formą ir periodiškumą.

- Nuomos užstatą (depozitą).

Taip pat prie sutarties įprastai pridedamas ir priėmimo-perdavimo aktas, kuriame raštiškai užfiksuojama perduodamo turto būklė, inventorius, užfiksuojami skaitliukų parodymai, aprašomi defektai ir kt. Dar geriau, jei padaromos turto nuotraukos (fotofiksacija) ir pridedamos prie priėmimo-perdavimo akto.

Kapitalinis ir Einamasis Remontas: Atsakomybė

Esant poreikiui, kapitalinį remontą turi atlikti savininkas. Paprastai tai apima esmines buto ar viso pastato konstrukcijas (stogą, sienas, pamatus, langus ar inžinerinius įrengimus). Smulkų remontą gali atlikti ir nuomininkas, ir nuomotojas, priklausomai nuo susitarimo ir nuo to, kodėl atsirado tokio remonto poreikis.

Dažnas klausimas būna, kas turi dengti sugedusios buitinės technikos remonto ar keitimo nauja įranga išlaidas. Bendra taisyklė yra tokia - jei buitinė technika sugedo dėl senumo, tuomet išlaidas kompensuoja nuomotojas, tačiau jei sugedo dėl netinkamo naudojimo - be abejo, kompensuoja nuomininkas.

Kiti Svarbūs Aspektai

- Teisė nuomoti: Jei nuomojamas turtas yra įkeistas kreditoriams, tokiu atveju turi būti banko/kreditoriaus sutikimas nuomoti.

- Turto draudimas: Nuomininkui svarbu pasidomėti, ar nuomojamas būstas ir jame esantis turtas (baldai, buitinė technika, kt.) yra apdrausti.

- Nuomininko patikimumas: Savininkams rekomenduojama patikrinti būsimo nuomininko mokumą.

Verslo Liudijimas Ar 15% GPM: Kaip Pasirinkti?

Pasirinkimas tarp verslo liudijimo ir 15% GPM priklauso nuo planuojamų pajamų ir savivaldybės, kurioje yra nuomojamas turtas. Jei metinės pajamos viršija tam tikrą sumą (priklauso nuo savivaldybės), verslo liudijimas gali būti palankesnis. Tačiau, jei pajamos mažesnės, gali būti naudingiau mokėti 15% GPM.

Pavyzdžiui, jei Kaune nuomojate butą už 350 eur/mėn, per metus pajamos už šį objektą bus 4200 eur, todėl jums teks sumokėti 630 eur GPM. Verslo liudijimo kaina metams Kauno mieste yra 520 eur. Taigi šiuo atveju pravartu įsigyti verslo liudijimą.

Verslo Liudijimų Tarifai Gyvenamosios Paskirties Patalpų Nuomai 2025 m.

| Savivaldybė | Metinis tarifas (Eur) |

|---|---|

| Vilniaus m. sav. | 684 € |

| Kauno m. sav. | 520 € |

| Klaipėdos m. sav. | 209 € |

| Šiaulių m. sav. | 500 € |

| Panevėžio m. sav. | 500 € |

| Palangos m. sav. | 684 € |

| Neringos sav. | 684 € |

| Marijampolės sav. | 189 € |

Nekilnojamojo Turto Nuoma Per Tarpininkus

Gyventojai turimą nekilnojamąjį turtą nuomoti per nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančias įmones gali tik vienu būdu - metams pasibaigus, iki kitų metų gegužės 1 dienos, deklaruodami iš nekilnojamojo turto nuomos gautas pajamas ir nuo jų sumokėdami gyventojų pajamų mokestį. Jeigu gyventojai nekilnojamąjį turtą nuomoja per tarpininkus juridiniam asmeniui (įmonei), tai išmokas už nekilnojamojo turto nuomą išmokėjusi įmonė privalo apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. gyventojų pajamų mokestį.