Šiandieniniame sparčiai besikeičiančiame nekilnojamojo turto rinkos peizaže, būsto įsigijimas daugeliui išlieka vienu svarbiausių finansinių sprendimų gyvenime.

Nors emocijos, susijusios su nuosavais namais, yra stiprios, sprendimas imti būsto paskolą reikalauja šalto proto, išsamaus planavimo ir gilaus supratimo apie visas sąlygas. Daugelis būsimųjų pirkėjų susiduria su bankų pasiūlymų gausa ir sudėtingais skaičiavimais.

Būtent čia į pagalbą ateina būsto paskolos skaičiuoklė - nepakeičiamas įrankis, leidžiantis palyginti skirtingų finansų įstaigų pasiūlymus ir įvertinti galimą finansinę naštą. Šiame išsamiame straipsnyje giliai panirsime į būsto paskolų skaičiuoklių pasaulį, išanalizuosime jų veikimo principus, aptarsime pagrindines sąlygas, tokias kaip pradinis įnašas ir būsto paskolos palūkanos, ir pateiksime išsamų populiariausių Lietuvos bankų - Swedbank, SEB, Luminor ir Šiaulių banko - palyginimą.

Mūsų tikslas - suteikti jums visą reikalingą informaciją, kad galėtumėte priimti informuotą ir strategiškai teisingą sprendimą, pasirenkant sau tinkamiausią būsto paskolą.

Būsto paskolos skaičiuoklė - įrankis palyginimui.

Būsto Paskolos Skaičiuoklės Principas ir Jos Naudojimo Privalumai

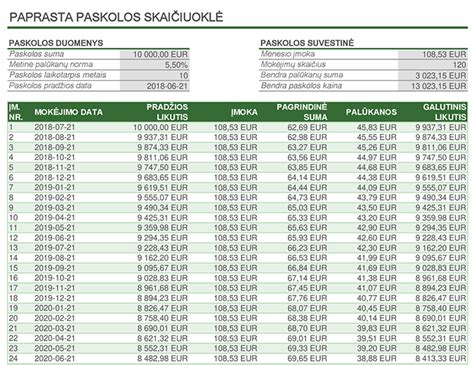

Būsto paskolos skaičiuoklė yra dinaminis internetinis įrankis, sukurtas padėti potencialiems paskolos gavėjams įvertinti būsimo kredito sąnaudas ir mėnesines įmokas. Ji veikia remdamasi keliais pagrindiniais kintamaisiais, kuriuos įveda vartotojas: norima paskolos suma, pasirinktas terminas (metais) ir palūkanų norma.

Remiantis šiais duomenimis, skaičiuoklė automatiškai apskaičiuoja numatomą mėnesinę įmoką, bendrą sumokėtą palūkanų sumą per visą paskolos laikotarpį ir bendrą grąžinamą sumą.

Sąlygų palyginimas: Įvesdami skirtingų bankų siūlomas palūkanų normas ir sąlygas, galite greitai palyginti, kuris pasiūlymas yra ekonomiškai naudingiausias.

Pagrindiniai Būsto Paskolos Sąlygų Komponentai

Kiekviena būsto paskola susideda iš kelių pagrindinių elementų, kurie kartu sudaro galutinę jos kainą ir sąlygas. Išsamus šių komponentų supratimas yra būtinas, norint išsirinkti patį geriausią pasiūlymą.

Palūkanų Norma: Kintamoji vs. Fiksuota ir EURIBOR Įtaka

Palūkanų norma yra vienas svarbiausių būsto paskolos kaštų komponentų.

- EURIBOR (Euro Interbank Offered Rate): Tai yra tarpbankinė palūkanų norma, už kurią euro zonos bankai skolinasi vieni kitiems. Lietuvoje būsto paskoloms dažniausiai taikomas 3 mėnesių arba 6 mėnesių EURIBOR. Ši norma nuolat kinta ir yra tiesiogiai susijusi su Europos Centrinio Banko pinigų politika.

- Banko marža: Tai banko uždarbis, pridedamas prie EURIBOR. Ši marža priklauso nuo daugelio veiksnių, tokių kaip jūsų kredito istorija, pajamų stabilumas, pradinio įnašo dydis ir banko rizikos vertinimas.

- Kintamosios palūkanos: Tai dažniausias pasirinkimas Lietuvoje. Jų norma periodiškai perskaičiuojama (kas 3 arba 6 mėnesius) atsižvelgiant į kintantį EURIBOR ir fiksuotą banko maržą.

- Fiksuotos palūkanos: Šiuo atveju palūkanų norma yra nustatoma visam paskolos laikotarpiui arba tam tikram pradiniam laikotarpiui (pvz., 5, 10 metų). Tai suteikia finansinį stabilumą ir apsaugą nuo palūkanų normos šuolių, tačiau pradinė fiksuota norma paprastai būna aukštesnė nei kintamoji.

Pradinis Įnašas ir Jo Reikšmė

Pradinis įnašas yra privaloma dalis, kurią turite sumokėti patys, siekiant įsigyti nekilnojamąjį turtą. Lietuvos bankai paprastai reikalauja bent 15% nekilnojamojo turto vertės pradinio įnašo, tačiau kai kuriais atvejais, pvz., perkant pirmąjį būstą su valstybės parama jauniems asmenims, gali būti taikomos išimtys.

Kuo didesnis pradinis įnašas, tuo geresnes paskolos sąlygas galite gauti, nes bankui sumažėja rizika. Pavyzdžiui, sumokėjus 20-30% pradinio įnašo, bankas gali pasiūlyti mažesnę palūkanų maržą.

Būsto paskolų kainų dinamika.

Paskolos Terminai ir Administravimo Mokesčiai

Paskolos terminas yra laikotarpis, per kurį įsipareigojate grąžinti paskolą. Lietuvoje būsto paskolos dažniausiai suteikiamos iki 30 metų. Kuo ilgesnis terminas, tuo mažesnės mėnesinės įmokos, tačiau tuo didesnė bus bendra sumokėta palūkanų suma per visą laikotarpį.

Bankų Būsto Paskolų Skaičiuoklės ir Sąlygų Palyginimas

Lietuvos bankai siūlo skirtingas būsto paskolos sąlygas, kurios priklauso nuo daugelio veiksnių, įskaitant individualią kliento finansinę situaciją, kredito istoriją, norimą paskolos sumą ir terminą. Nors tiksliausias pasiūlymas bus pateiktas tik po individualios paraiškos nagrinėjimo, apžvelkime bendrąsias tendencijas ir skaičiuoklių ypatumus populiariausiuose bankuose.

Swedbank Būsto Paskolos Skaičiuoklė ir Ypatumai

Swedbank yra vienas didžiausių mažmeninės bankininkystės rinkos dalyvių Lietuvoje ir turi labai plačią klientų bazę. Jų būsto paskolos skaičiuoklė yra intuityvi ir lengvai prieinama internetu, leidžianti įvesti pagrindinius parametrus ir gauti preliminarius skaičiavimus. Swedbank dažnai pabrėžia savo finansinio raštingumo iniciatyvas ir siūlo konsultacijas, padedančias klientams geriau suprasti paskolos procesą.

Bankas vertina stabilias pajamas ir gerą kredito istoriją. Jų sąlygos neretai yra konkurencingos, ypač didesnio pradinio įnašo atveju.

SEB Būsto Paskolos Sąlygos ir Skaičiuoklė

SEB bankas taip pat yra svarbus būsto paskolų rinkos žaidėjas, žinomas dėl savo inovatyvių sprendimų ir dėmesio įmonių finansavimui. Jų būsto paskolos skaičiuoklė, kaip ir Swedbank atveju, leidžia atlikti preliminarius skaičiavimus. SEB dažnai pabrėžia individualų požiūrį į klientą ir siūlo lanksčias sąlygas, priklausomai nuo kliento poreikių ir finansinės padėties.

Jie gali pasiūlyti patrauklių sąlygų tam tikroms profesinėms grupėms ar klientams, turintiems ilgalaikius santykius su banku. Svarbu paminėti, kad SEB, kaip ir kiti didieji bankai, aktyviai dalyvauja ir refinansavimo rinkoje, kas yra svarbu jau turintiems paskolas, kaip nurodoma LRT straipsnyje apie augantį susidomėjimą refinansavimu.

Luminor Būsto Paskolos Skaičiuoklė: Kas Svarbu Žinoti?

Luminor yra didžiausias Baltijos šalių nepriklausomas bankas, susikoncentravęs į vietos rinkos poreikius. Jų būsto paskolos skaičiuoklė yra prieinama internetu ir leidžia atlikti greitus skaičiavimus. Luminor dažnai siūlo konkurencingas sąlygas ir stengiasi prisitaikyti prie individualių klientų poreikių, ypač aktyviai dirba su vidutinio dydžio įmonėmis ir privačiais klientais.

Jie taip pat gali pasiūlyti specializuotas paslaugas, tokias kaip būsto paskolos jaunimui ar su tam tikra valstybės parama.

Šiaulių Banko Būsto Paskolos Pasiūlymai

Šiaulių bankas yra didžiausias lietuviško kapitalo bankas, kuris yra žinomas dėl savo dėmesio Lietuvos regionams, smulkiam ir vidutiniam verslui, tačiau aktyviai veikia ir būsto paskolų rinkoje. Jų būsto paskolos skaičiuoklė taip pat leidžia preliminariai įvertinti galimas įmokas. Šiaulių bankas gali pasiūlyti patrauklias sąlygas tiems, kurie vertina artimesnį kontaktą su banku ir individualizuotus sprendimus.

Nors skaičiuoklės yra puikus įrankis preliminariam vertinimui, bankai vertins ne tik jūsų įvestus duomenis.

- Pajamų stabilumas ir dydis: Bankui svarbu, kad jūsų pajamos būtų pakankamos padengti mėnesinę paskolos įmoką ir kitus finansinius įsipareigojimus.

- Kredito istorija: Bankai detaliai tikrina jūsų kredito istoriją.

- Turto vertinimas: Nepriklausomi vertintojai nustato nekilnojamojo turto rinkos vertę.

- Įsipareigojimų ir pajamų santykis: Tai vienas svarbiausių rodiklių.

Būsto Paskolos Refinansavimas: Kada Tai Apsimoka?

Būsto paskolos refinansavimas - tai esamos paskolos pakeitimas nauja paskola, dažniausiai su geresnėmis sąlygomis. Šis procesas tampa itin aktualus, kai rinkoje krinta palūkanų normos arba kai pasikeičia jūsų asmeninė finansinė situacija.

Svarbu įvertinti visas refinansavimo išlaidas (sutarties sudarymo, turto vertinimo, notaro, draudimo) ir palyginti jas su galimu sutaupymu. Dažnai, jei planuojate gyventi tame pačiame būste dar bent 5-10 metų, refinansavimas yra finansiškai naudingas žingsnis. Norint giliau suprasti visą eigą, verta susipažinti su bendruoju Būsto Paskolos Procesas: Nuo Konsultacijos Iki Paraiškos, kas padės pasiruošti ir refinansavimo procedūrai.

Kaip Tinkamai Pasiruošti Paskolos Paraiškai?

Nors skaičiuoklės ir palyginimai suteikia vertingų įžvalgų, galutinis sprendimas visada priklauso nuo banko.

- Įvertinkite savo finansinę situaciją: Sudarykite detalų biudžetą, įvertinkite savo pajamas, išlaidas ir turimus įsipareigojimus.

- Konsultuokitės su keliais bankais: Neskubėkite priimti pirmo pasiūlymo. Kreipkitės į kelis bankus, palyginkite jų sąlygas ir derėkitės.

5 patarimai imant būsto paskolą

Paskolos ir kredito skirtumai

Skolinimosi galimybės šiomis dienomis yra labai plačios, todėl vartotojai gali pasirinkti iš įvairių finansinių produktų. Tačiau dažnai pasitaiko, kad sąvokos „paskola“ ir „kreditas“ vartojamos kaip sinonimai, nors šie terminai turi skirtumų. Norint geriau suprasti šiuos finansinius produktus ir priimti atsakingus sprendimus, svarbu žinoti tiek paskolos, tiek kredito ypatybes, jų skirtumus ir panašumus.

Paskola - tai finansinis susitarimas tarp skolininko ir skolintojo, kuriame skolintojas sutinka suteikti tam tikrą pinigų sumą, o skolininkas įsipareigoja grąžinti šią sumą per nustatytą laikotarpį, dažniausiai su papildomais palūkanų mokėjimais. Vienas svarbus paskolos aspektas yra tas, kad ji paprastai imama konkrečiam tikslui, o pinigai išmokami iš karto visai sumai, po kurios prasideda grąžinimo laikotarpis.

Kreditas - tai platesnė sąvoka nei paskola ir gali reikšti įvairius skolinimosi būdus. Kreditas suteikia galimybę gauti finansavimą, kai jo reikia, tačiau pinigai dažniausiai neišmokami iš karto visai sumai.

- Lankstumas - kreditas suteikia galimybę skolintis pagal poreikį, neimant visos paskirtos sumos iš karto.

- Kredito limitas - tai didžiausia suma, kurią skolininkas gali skolintis.

- Trumpesni terminai - kredito grąžinimo terminai dažnai būna trumpesni, priklausomai nuo kredito tipo.

Kredito ypatybė yra ta, kad jis suteikia daugiau lankstumo nei paskola, nes suteikia galimybę naudotis pinigais tada, kai reikia, ir mokėti palūkanas tik už panaudotą sumą.

Nors paskolos ir kreditai turi tam tikrų skirtumų, jie taip pat dalijasi ir bendromis savybėmis.

- Kreditingumo vertinimas - tiek paskolų, tiek kreditų atveju skolintojai vertina skolininko kreditingumą, t.y. jo galimybes laiku grąžinti paskolą arba kreditą.

Suma ir išmokėjimas: paskola paprastai suteikiama kaip vienkartinė išmoka, kai visa suma išmokama iš karto.

Lankstumas: kreditas suteikia didesnį lankstumą, nes nereikalauja iš karto išnaudoti visos sumos.

Grąžinimo terminas: paskolų grąžinimo terminas dažnai būna ilgesnis nei kreditų.

Palūkanų struktūra: paskolos dažniausiai turi fiksuotas ar kintamas palūkanas, kurios mokamos už visą paskolos sumą.

Lietuvoje veikia daug įmonių, siūlančių tiek paskolas, tiek kreditus. Pavyzdžiui, įmonės kaip „Paskolų Klubas“ ar „Bobutės Paskola“ teikia įvairius kreditus ir paskolas, priklausomai nuo klientų poreikių. Šios įmonės dažnai siūlo tiek vartojimo kreditus, tiek ilgesnio laikotarpio paskolas, suteikdamos klientams galimybę lanksčiai pasirinkti labiausiai tinkantį finansinį produktą.

Svarbu pažymėti, kad prieš pasirenkant bet kurią skolinimosi įstaigą ar finansinį produktą, būtina atidžiai peržiūrėti sutarties sąlygas ir palyginti skirtingų tiekėjų siūlomas paslaugas. Tai padės išvengti nepageidaujamų finansinių pasekmių ateityje.

Pasirinkimas tarp paskolos ir kredito priklauso nuo konkretaus finansinio poreikio. Jei reikia didelės sumos ilgesniam laikotarpiui, paskola yra geresnis sprendimas. Pavyzdžiui, būsto paskolos ar didesni pirkimai dažniausiai finansuojami paskolos būdu.

Svarbu nepamiršti, kad tiek paskolos, tiek kreditai yra rimti finansiniai įsipareigojimai.