Sąskaita faktūra (SF) yra oficialus dokumentas, patvirtinantis prekių pardavimą ar paslaugų suteikimą. Tai tarsi kvitas, kuriame nurodoma, kas buvo parduota, kokia paslauga suteikta, kokia kaina ir kokiomis sąlygomis. Šiame straipsnyje aptarsime, kiek laiko galioja sąskaita faktūra, kokie yra jos rekvizitai, tipai ir saugojimo terminai.

Sąskaitos Faktūros Apibrėžimas ir Teisinis Reglamentavimas

Sąskaita faktūra - tai finansinis dokumentas, kuris patvirtina prekių pardavimą arba paslaugų suteikimą ir nurodo atsiskaitymo sąlygas. Lietuvos teisės aktuose sąskaitos faktūros naudojimas yra reglamentuojamas įvairiais įstatymais, tarp jų Lietuvos Respublikos buhalterinės apskaitos įstatymu ir Pridėtinės vertės mokesčio įstatymu (PVMĮ).

Šis dokumentas yra būtinas tiek buhalterinei apskaitai, tiek mokesčių administravimui, kaip numatyta Lietuvos Respublikos buhalterinės apskaitos įstatyme (10 straipsnis). Elektroninės sąskaitos faktūros yra visiškai teisėtos ir laikomos lygiavertėmis popierinėms, jei jos atitinka Europos Parlamento ir Tarybos reglamentą Nr. 910/2014 dėl elektroninio parašo (eIDAS). LR Elektroninių ryšių įstatymas taip pat užtikrina šių dokumentų teisėtumą, jei jie siunčiami ir saugomi tinkamai.

Sąskaitos Faktūros Sudėtis

Pagal Lietuvos Respublikos Pridėtinės vertės mokesčio įstatymą (PVMĮ 80 str.) sąskaitoje faktūroje privalo būti pateikiami konkretūs rekvizitai:

Dokumento Pavadinimas

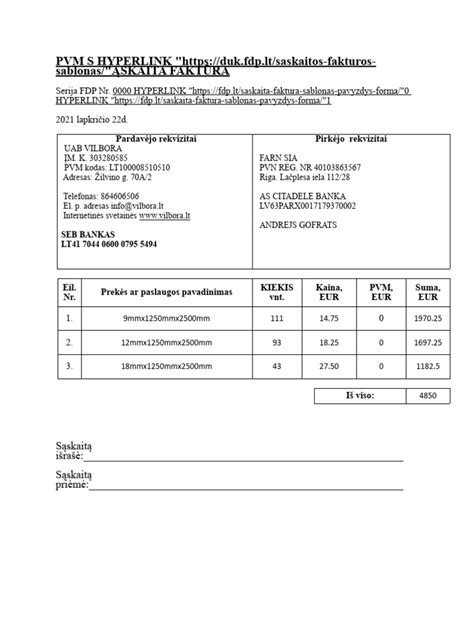

Sąskaitos faktūros viršuje turi būti aiškiai nurodytas pavadinimas: „Sąskaita faktūra“ arba „PVM sąskaita faktūra“.

Serijos Numeris

Kiekviena sąskaita turi turėti unikalų numerį arba serijos numerį, kuris užtikrina jos eiliškumą buhalterijoje.

Data

Data, nurodanti, kada sąskaita buvo išrašyta, yra būtina apskaitos dokumentams ir atsiskaitymo terminų nustatymui.

Pardavėjo / Paslaugos Teikėjo Informacija

- Pavadinimas (ar vardas, pavardė, jei tai fizinis asmuo).

- Adresas.

- PVM mokėtojo kodas (jei pardavėjas ar tiekėjas yra PVM mokėtojas).

- Kontaktiniai duomenys (el. paštas, telefonas).

Pirkėjo Informacija

- Pavadinimas (ar vardas, pavardė, jei tai fizinis asmuo).

- Adresas.

- PVM mokėtojo kodas (jei pirkėjas yra PVM mokėtojas).

Prekių ar Paslaugų Aprašymas

Aiškiai išdėstytas sąrašas, kuriame nurodomi:

- Prekių ar paslaugų pavadinimai.

- Kiekiai (pvz., vnt., kg, val.).

- Vieneto kaina (be PVM).

- Bendra suma už kiekvieną prekę ar paslaugą (be PVM).

PVM Tarifas ir Suma

- Nurodomas taikomas PVM tarifas (pvz., 21%, 9% ar 5%).

- Apskaičiuojama ir pateikiama PVM suma.

- Jei PVM netaikomas, tai taip pat turi būti pažymėta (pvz., „PVM netaikomas pagal PVMĮ 96 straipsnį“).

Bendra Mokėtina Suma

Privalo būti nurodyta:

- Visa suma be PVM.

- PVM suma.

- Visa suma su PVM.

Atsiskaitymo Informacija

- Pardavėjo banko sąskaitos numeris.

- Atsiskaitymo terminas (pvz., 14 dienų nuo sąskaitos išrašymo datos).

- Kiti mokėjimo būdai, jei jie galimi (pvz., atsiskaitymas grynaisiais, mokėjimo platformos, tokios kaip „PayPal“).

Papildoma Informacija (Jei Reikalinga)

- Nuorodos į sutartis ar užsakymus (pvz., užsakymo numeris).

- Pristatymo informacija (jei taikoma).

- Specialios sąlygos, nuolaidos ar kiti svarbūs duomenys.

Pagal Buhalterinės apskaitos įstatymo 13 straipsnį - sąskaita faktūra yra vienas pagrindinių apskaitos dokumentų, todėl jos sudėtis turi atitikti teisės aktų reikalavimus. Sąskaitoje pateikti rekvizitai turi būti tikslūs, kad dokumentas galėtų būti naudojamas mokesčių administravimo ir apskaitos tikslams.

Sąskaitų Faktūrų Tipai

Sąskaitos faktūros skirstomos į kelis pagrindinius tipus, priklausomai nuo jų paskirties:

- Paprasta sąskaita faktūra: naudojama ne PVM mokėtojų, pateikiant pagrindinę informaciją apie prekes ar paslaugas.

- PVM sąskaita faktūra: privaloma PVM mokėtojams (joje nurodomas taikomas PVM tarifas ir suma).

- Išankstinė sąskaita faktūra: išrašoma avansiniams mokėjimams ir nėra oficialus apskaitos dokumentas.

- Kreditinė sąskaita faktūra: naudojama norint pakoreguoti sąskaitą faktūrą arba kompensacijoms už grąžintas prekes išmokėti.

- Debetinė sąskaita faktūra: skirta papildomoms sumoms už papildomas paslaugas ar prekes apmokėti.

Standartinės Sąskaitos Faktūros

Standartinė sąskaita faktūra - tai įprasta sąskaita faktūra, išrašoma, kai pardavėjas ar paslaugos teikėjas nėra PVM mokėtojas arba, kai PVM nėra taikomas. Ji naudojama prekių pardavimo ar paslaugų suteikimo sandoriams fiksuoti ir užtikrina, kad visa reikalinga informacija tarp pardavėjo ir pirkėjo būtų aiškiai nurodyta.

PVM Sąskaitos Faktūros

PVM sąskaita faktūra - tai dokumentas, kurį privalo išrašyti PVM mokėtojai, kai parduoda prekes ar teikia paslaugas, apmokestinamas pridėtinės vertės mokesčiu (PVM). Ši sąskaita faktūra yra pagrindinis dokumentas PVM apskaitai ir deklaracijoms.

PVM sąskaitų faktūrų reikšmė ir paskirtis teismų praktikoje yra tokia, kad PVM sąskaita - faktūra yra specialus buhalterinės apskaitos dokumentas, skirtas įforminti prekių pardavimą ar paslaugų teikimą iš tiekėjo (Pardavėjo) vartotojui (Pirkėjui) tam, kad būtų konkretizuota (išskirta) PVM suma, kurią tiekėjas (Pardavėjas) privalės sumokėti valstybės biudžetui ir kurią naudotojas (Pirkėjas), realizavus prekę ar paslaugą savo ekonominėje veikloje, galėtų apskaičiuoti ir atskaityti vykdant savo mokestinę prievolę.

Išankstinės Sąskaitos Faktūros

Išankstinė sąskaita faktūra - tai dokumentas, kuris išrašomas prieš įvykdant sandorį arba gavus avansinį mokėjimą už prekes ar paslaugas. Ji nėra laikoma oficialiu apskaitos dokumentu ir negali būti naudojama PVM atskaitymui. Ši sąskaita yra informacinio pobūdžio ir skirta išankstiniam atsiskaitymui organizuoti.

Kreditinės Sąskaitos Faktūros

Kreditinė sąskaita faktūra - tai dokumentas, kuris yra išrašomas siekiant sumažinti anksčiau išrašytos sąskaitos faktūros sumą. Ji naudojama tais atvejais, kai grąžinamos prekės, koreguojamos kainos ar taisomos klaidos. Kreditinė sąskaita faktūra yra būtina, norint užtikrinti apskaitos tikslumą ir PVM sumos koregavimą.

Debetinės Sąskaitos Faktūros

Debetinė sąskaita faktūra - tai dokumentas, kuris yra išrašomas siekiant padidinti anksčiau išrašytos sąskaitos faktūros sumą. Ji naudojama tais atvejais, kai reikia papildomai apmokestinti prekes ar paslaugas, kurių kaina buvo klaidingai apskaičiuota arba atsirado papildomų išlaidų.

Kaip Sukurti Profesionalią Sąskaitą Faktūrą?

Profesionali sąskaita faktūra padeda ne tik greičiau gauti apmokėjimą, bet ir palieka gerą įspūdį apie jūsų verslą.

- Aiškiai nurodykite savo ir kliento informaciją: įmonės pavadinimas, adresas, PVM kodas (jei esate PVM mokėtojas), el. pašto adresas ir telefonas. Kliento vardas ir pavardė (arba įmonės pavadinimas), adresas, PVM kodas (jei taikoma).

- Sukurkite unikalų sąskaitos numerį: naudokite sistemą, pvz., „SF-2025-001“, kad sąskaitos būtų lengvai sekamos ir tvarkingos.

- Įtraukite sąskaitos išrašymo datą ir apmokėjimo terminą: nurodykite tikslią sąskaitos išrašymo datą ir aiškiai pažymėkite apmokėjimo terminą, pvz., „Apmokėti per 14 dienų nuo išrašymo datos“.

- Detaliai aprašykite prekes ar paslaugas: kiekvieną prekę ar paslaugą aprašykite atskirai su aiškiu ir konkrečiu pavadinimu, kiekiu, vieneto kaina ir bendra suma.

- Nurodykite PVM informaciją (jei taikoma): aiškiai nurodykite PVM tarifą ir apskaičiuotą PVM sumą. Jei PVM netaikomas - pridėkite pastabą.

- Įrašykite bendrą sumą: atskirai nurodykite sumą be PVM, PVM sumą ir galutinę sumą su PVM.

- Pridėkite atsiskaitymo būdus: aiškiai nurodykite, kaip klientas gali atsiskaityti (banko sąskaitos numeris, sąskaitos savininko vardas, kiti atsiskaitymo būdai).

- Pasirinkite tvarkingą dizainą: naudokite minimalią, profesionalią šrifto ir spalvų schemą ir pridėkite savo įmonės logotipą.

- Patikrinkite informaciją: prieš išsiųsdami - peržiūrėkite sąskaitą, kad įsitikintumėte, jog nėra klaidų.

Arba galite pasinaudoti nemokamu sąskaitos faktūros šablonu, kuris sugeneruoja SF be registracijos.

PVM Sąskaita Faktūra ir Jos Reikšmė PVM Atskaitai

Lietuvos vyriausiasis administracinis teismas yra pažymėjęs, kad sprendžiant klausimą dėl buhalterinės apskaitos dokumente išskirtos PVM sumos įtraukimo į PVM atskaitą turi būti vertinami ne tik formalieji (reikalavimai buhalterinės apskaitos dokumento formai ir turiniui), bet ir materialieji kriterijai.

Šie kriterijai reiškia, kad privalo būti nustatytas pagrįstas faktas, jog atitinkamo buhalterinės apskaitos dokumento pagrindu įsigytos prekės ir (arba) paslaugos yra skirtos naudoti PVM mokėtojo ekonominėje veikloje (PVM apmokestinamam prekių pardavimui ir (arba) paslaugų teikimui). Tik nustačius (pagrindus) šių kriterijų bendrą egzistavimo faktą, PVM mokėtojas įgyja teisę įtraukti į PVM atskaitą atitinkamas, buhalterinės apskaitos dokumente nurodytas, PVM sumas.

Lietuvos vyriausiasis administracinis teismas taip pat yra nurodęs, kad PVMĮ 64 straipsnio 1 dalis nustato teisės į atskaitą atsiradimo formaliąją sąlygą, t. y. būtent įtvirtina, kad pirkimo PVM gali būti įtraukiamas į PVM atskaitą tik tuo atveju, jeigu PVM mokėtojas turi PVM sąskaitą faktūrą, kuri atitinka PVMĮ 80 straipsnio 1 dalies reikalavimus.

Atsižvelgus į šias teisines nuostatas, galima daryti išvadą, jog įstatymas numato atvejus, kai net ir formaliuosius reikalavimus atitinkančios PVM sąskaitos faktūros tam tikromis aplinkybėmis nesuteikia mokesčių mokėtojui teisės atskaityti pirkimo PVM.

Sąskaitų Faktūrų Saugojimas ir Tvarkymas

Sąskaitų faktūrų saugojimas yra svarbi buhalterinės apskaitos dalis, kuri garantuoja skaidrumą ir atitinka teisės aktus. Pagal Lietuvos Respublikos buhalterinės apskaitos įstatymo 19 straipsnį - visi apskaitos dokumentai, įskaitant sąskaitas faktūras, privalo būti saugomi tam tikrą laikotarpį:

- PVM sąskaitos faktūros - mažiausiai 10 metų, jei pardavėjas yra PVM mokėtojas (PVMĮ 78 str.).

- Kiti apskaitos dokumentai - bent 5 metus, nebent teisės aktuose numatyta kitaip.

Tvarkingas archyvavimas padeda ne tik per patikrinimus, bet ir kasdienėje veikloje.

Archyvinio išsaugojimo patarimai

Dažniausiai Užduodami Klausimai Apie Sąskaitas Faktūras

- Kas yra sąskaita faktūra?

Sąskaita faktūra - tai oficialus dokumentas, kurį pardavėjas pateikia pirkėjui, nurodydamas suteiktas paslaugas ar parduotas prekes, jų kainą, mokesčius ir apmokėjimo terminą. - Kokie duomenys turi būti įtraukti į sąskaitą faktūrą?

Būtini elementai: pardavėjo ir pirkėjo pavadinimai, adresai, kontaktai, sąskaitos numeris, išrašymo ir apmokėjimo datos, paslaugų ar prekių aprašymas, kiekis, vieneto kaina, bendroji suma, nurodant PVM (jei taikoma), pardavėjo rekvizitai sąskaitos apmokėjimui. - Ar sąskaitos faktūros turi būti pasirašytos?

Lietuvoje pagal teisės aktus sąskaitos faktūros neprivalo būti pasirašytos ranka. Elektroniniu būdu pateiktos sąskaitos laikomos galiojančiomis, jei jose yra visi būtini duomenys. - Koks skirtumas tarp sąskaitos faktūros ir PVM sąskaitos faktūros?

Sąskaita faktūra - naudojama, jei pardavėjas nėra PVM mokėtojas. PVM sąskaita faktūra - naudojama, jei pardavėjas yra PVM mokėtojas, ir joje nurodomas PVM dydis. - Ar galiu išrašyti sąskaitą faktūrą fiziniam asmeniui?

Taip, sąskaitą faktūrą galima išrašyti tiek juridiniams, tiek fiziniams asmenims. Išrašant sąskaitą fiziniams asmenims dažnai užtenka įrašyti vardą, pavardę ir adresą. - Kiek laiko reikia saugoti sąskaitas faktūras?

Lietuvoje sąskaitas faktūras būtina saugoti ne mažiau kaip 10 metų. - Kada reikia išrašyti sąskaitą faktūrą?

Kai suteikiate paslaugą arba parduodate prekę. Dažniausiai sąskaita faktūra turi būti išrašyta iki mėnesio pabaigos, per kurią įvyko sandoris. - Ar galima išrašyti sąskaitą faktūrą atgaline data?

Teoriškai tai įmanoma, tačiau nerekomenduojama, nes tai gali pažeisti finansinės apskaitos taisykles. Geriausia sąskaitas faktūras išrašyti tiksliai tą dieną, kai įvykdomas sandoris. - Ar reikia išrašyti sąskaitą faktūrą, jei klientas atsiskaitė grynaisiais?

Taip, jei klientas prašo sąskaitos faktūros.

Išvados

Sąskaitos faktūros yra esminis dokumentas verslo apskaitoje, todėl svarbu žinoti jų rekvizitus, tipus ir saugojimo terminus. Laikantis teisinių reikalavimų ir tvarkingai tvarkant apskaitą, galima išvengti nesklandumų ir užtikrinti skaidrią veiklą.

tags: #kiek #laiko #gali #saskaitoje #buti