Nekilnojamojo turto nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis. Mokesčiai nuomojant nekilnojamąjį turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai. Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis?

Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui. Svarbu žinoti, kaip teisingai apmokestinti nuomos pajamas ir kokie mokesčiai taikomi skirtingais atvejais.

PVM Taikymas Nuomojant Patalpas

Pasak thevatconsultancy.com, trumpalaikė nuoma yra PVM objektas. Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą.

Šios dalies komentaras papildytas nuostata, kad pagal Lietuvos Respublikos aplinkos ministro 2016 m. spalio 27 d. įsakymu Nr. 2) gyvenamosioms patalpoms priskiriami butai (t. y. Komentaras papildytas paaiškinimu dėl trumpalaikės ir ilgalaikės nuomos.

Praktiniai Pavyzdžiai

1 PAVYZDYS. Sudaryta gyvenamųjų patalpų nuomos sutartis. Sutartyje numatyta, kad ji įsigalioja 2025 m. kovo 5 d. ir sudaroma 2 mėnesių laikotarpiui. Šiuo atveju nuomos termino pradžia bus 2025 m. kovo 6 d. 00:00 val., o pabaiga - 2025 m. gegužės 6 d.

2 PAVYZDYS. Fizinis asmuo, PVM mokėtojas, savo turimas, nuosavybės teise priklausančias gyvenamosios paskirties patalpas - butą - nuomoja 2 savaitėms, 10 dienų ar pan., t. y. trumpesniam nei 2 mėn. laikotarpiui.

Nekilnojamojo turto nuomos samprata pagal ESTT

Šios dalies komentaras papildytas ESST teismo praktika ir nustato, kad pagal suformuotą ESTT praktiką (bylos: C-326/99, C-409/98, C-108/99, C-269/00 ir kt.) nekilnojamojo turto nuoma PVM apskaičiavimo tikslais suprantama kaip nuomotojo įsipareigojimas suteikti teisę nuomininkui naudotis nekilnojamuoju turtu kaip savininkui nustatytu laiku už užmokestį, jokiam kitam asmeniui negalint pasinaudoti šia teise.

Neapmokestinimas PVM taikomas pasyviai veiklai - kai perduodama tik teisė naudotis turtu. Tokia veikla skiriasi nuo kitų veiklos rūšių, susijusių su pramone ir prekyba, arba nuo veiklos, kurios tikslas atitinka paslaugos teikimą, o ne paprastą turto perleidimą, pavyzdžiui, teisės naudotis golfo aikštele, teisės naudotis tiltu už kelių mokestį ar teisės įrengti cigarečių automatus prekybos vietose.

"Mišrūs" sandoriai

Taip pat komentaras patikslintas dėl „mišrių“ sandorių apmokestinimo PVM. Kai kartu su nekilnojamuoju turtu perduodamas ir kitas jame esantis turtas (įrenginiai, inžineriniai tinklai ir pan.), teikiamos papildomos paslaugos, t. y. sudaromas ,,mišrus“ paslaugų sandoris, tai PVM apskaičiavimo tikslais laikoma, kad sandorį sudaro keli elementai.

Tokiu atveju, remiantis ESTT praktika (bylos C-41/04, C-251/05 ir kt.), reikia nustatyti, ar yra sudarytas vienas, du ar daugiau atskirų sandorių.

Praktiniai pavyzdžiai apie "mišrius" sandorius

1 PAVYZDYS. UAB, eksploatuojanti futbolo stadioną, su futbolo klubu sudarė sutartį dėl teisės naudotis futbolo stadiono aikštynu. Sutartyje numatyta, kad futbolo klubas futbolo stadiono aikštynu, taip pat žaidėjų ir teisėjų drabužinėmis galės naudotis ne daugiau nei 18 dienų per sporto sezoną (sporto sezonui prasidedant kiekvienų kalendorinių metų liepos 1 d. ir baigiantis kitų metų birželio 30 d.).

2 PAVYZDYS. Bendrovė valdo biurų pastatą, skirtą įrengtų darbo vietų nuomai. Tiek Biuro erdvės, tiek Bendradarbystės erdvės nuomos atveju klientui nereikia niekuo rūpintis - nei darbo vietos įrengimu, nei jos priežiūra, aptarnavimu ar remontu.

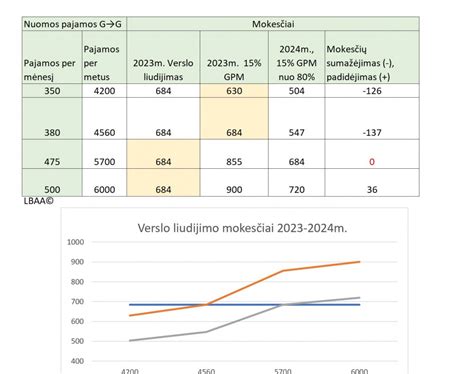

Verslo Liudijimas (VL) vs. 15% GPM

Svarstėme iki 2025 m. ar verta rinktis verslo liudijimą, tačiau, progresiniai GPM tarifai nuo 2026 m. Pilkoji zona: A (fizinis asmuo, nuomotojas) gali susidurti su neaiškumu dėl modelio naudingumo 2026 m. Pavyzdžiui, verslo liudijimas gali būti paprastesnis ir pigesnis variantas, jei nuomojama daug butų.

Gyvenamąsias patalpas gyventojui ne verslo tikslais ir individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant. Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

Pagrindiniai skirtumai tarp verslo liudijimo ir 15% GPM:

| Kriterijus | Verslo liudijimas (VL) | 15% GPM (Deklaravimas) |

|---|---|---|

| Mokėjimo laikas | Iš anksto (prieš pradedant nuomą) | Pasibaigus metams (iki geg. 1 d.) |

| Mokesčio dydis | Fiksuotas (pvz., 400-600 Eur/metus didmiesčiuose) | 15 % nuo gautos sumos |

| Pajamų riba | Iki 50 000 Eur (nuo 2026 m.) | Nėra ribos |

GPM ir Deklaracijos

Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 turi būti pateikta iki einamojo mėnesio 15 dienos už praėjusį mėnesį. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, reiškia, kad deklaracija turi būti pateikta iki vasario 15 d. Bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312.

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Svarbu! Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais yra draudžiamas.

Nuomojamo turto apmokestinimo pagrindai

Pajamų mokesčio tarifai

Iš nuomos gaunamų pajamų apmokestinimas gyventojų pajamų mokesčiu. Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU), t. y. 136 334 EUR.

Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, t. y. 136 334 EUR, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Nuoma per tarpininkus

Gyventojai turimą nekilnojamąjį turtą nuomoti per nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančias įmones gali tik vienu būdu - metams pasibaigus, iki kitų metų gegužės 1 dienos, deklaruodami iš nekilnojamojo turto nuomos gautas pajamas ir nuo jų sumokėdami gyventojų pajamų mokestį.

Jeigu gyventojai nekilnojamąjį turtą nuomoja per tarpininkus juridiniam asmeniui (įmonei), tai išmokas už nekilnojamojo turto nuomą išmokėjusi įmonė privalo apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. gyventojų pajamų mokestį.

Gyventojų, nekilnojamąjį turtą nuomojančių per nuomos administravimo ar tarpininkavimo įmones, nuomos pajamomis laikomos visos nekilnojamąjį turtą išsinuomojusio gyventojo už jo nuomą sumokėtos sumos.

Prievolė „Sodrai“

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu.

PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.