Žemės paveldėto turto pardavimas - ypač žemės - gali turėti reikšmingų mokestinių pasekmių Lietuvoje. Augantis investuotojų susidomėjimas didelę investicinę grąžą teikiančiu nekilnojamuoju turtu skatina vis daugiau gyventojų ir įmonių parduoti turimus žemės sklypus. Sparčiai kylant žemės vertei, pelnas, gautas ją pardavus, gali būti nemažas. Taip pat auga ir su pardavimu susiję mokesčiai. Todėl prieš priimant sprendimą parduoti žemę, vertėtų įvertinti ir mokestines prievoles.

Tam, kad paveldėtos žemės ar miško pardavimas būtų paprastesnis ir sklandesnis, dalinamės svarbiausiais žingsniais. Teisė į paveldėtą turtą ne retai kartu atneša ir klausimų: kada galima parduoti, kokie mokesčiai atsiranda pardavus paveldėtą žemę, kokių dokumentų reikia? Čia sužinosite, kokia gali atsirasti mokestinė prievolė pardavus iš tėvų paveldėtą žemę bei kaip pasinaudoti įstatymų taikomomis išimtimis.

Jei domitės žemės pardavimo brokerių paslaugomis, apie tai plačiau skaitykite sekančiame mano straipsnyje žemės sklypų pardavimas . Jei svarstote galimybę pardavėjo darbo imtis patys, tuomet apie viską papasakosiu plačiau.

Jei žemės sklypą ketinate įgyti dovanojimo būdu - plačiau apie tai kviečiu skaityti šiame straipsnyje: Žemės ūkio paskirties žemės dovanojimas.

Kada Galima Parduoti Paveldėtą Žemę ar Mišką?

Jokio termino apribojimo paveldėtos žemės ar miško pardavimui nėra. Parduoti iš tėvų paveldėtą žemę ar kito artimo giminaičio galite iš karto po to, kai turtas bus įregistruotas Jūsų nuosavybe. Jei esate turtą paveldėję iš pirmos eilės giminaičių, tuomet ir gyventojų pajamų mokesčio (GPM) tikriausiai išvengsite. Apie GPM mokestį kalbėsime tolimesniame straipsnyje.

Mokesčiai Pardavus Paveldėtą Žemę

Paveldėtos žemės pardavimas turi tam tikrą specifiką, todėl gali atsirasti prievolė sumokėti papildomus sandorio mokesčius. Nors procesas ir eiliškumas bus tas pats ir prireiks tokių pačių dokumentų kaip ir įprastai parduodant žemę. Verta žinoti, kad net iš tėvų paveldėta žemė ar miškas gali būti apmokestinami gyventojų pajamų mokesčiu (GPM), jei turtas parduodamas jo neišlaikius 10 metų ir nebuvo pasinaudota įstatymų numatyta išimtimi.

Paveldimo Turto Mokestis - Kada Taikomas?

Jei nesate pirmos eilės giminaitis žmogui, iš kurio paveldėjote žemę, turėsite sumokėti paveldimo turto mokestį:

- 5 proc. GPM, jei apmokestinamoji vertė ne didesnė už 150 000 eurų;

- 10 proc. GPM, jei apmokestinamoji vertė didesnė už 150 000 eurų.

Pirmos eilės giminaičiais laikomi: sutuoktiniai, vaikai, tėvai, seneliai, broliai, seserys, vaikaičiai bei įvaikiai.

Gyventojų Pajamų Mokestis (GPM) Po Turto Pardavimo

Gyventojų pajamų mokestis (GPM) nustatomas pagal skirtumą, kuris gaunamas iš gautų žemės ar miško pardavimo pajamų atėmus turto įsigijimo kainą (ji nurodoma paveldėjimo teisės liudijime, dovanojimo sutartyje arba pirkimo - pardavimo sutartyje). Jei tai paveldėtas turtas, iš jo pardavimo kainos atimti reikia paveldėjimo teisės liudijime nurodytą žemės sklypo kainą, arba turto vertintojų nurodytą sumą (paveldėjimo atveju).

Pajamos už parduotą žemės sklypą deklaruojamos iki kitų metų gegužės 2 dienos. Šis mokestis taikomas, jei turtas neišlaikytas nuosavybės teise 10 metų ir nėra taikomos mokesčių išimtys. Jei norite parduoti 10 ar daugiau metų išlaikymą paveldėtą turtą, gyventojų pajamų mokesčio (GPM) išvengsite.

Taigi, po to, kai susitvarkote nekilnojamo turto paveldėjimo dokumentus, galite:

- palaukti 10 metų ir parduoti žemę bei nemokėti gyventojų pajamų mokesčio;

- parduoti žemę ir nelaukti 10 metų termino. Jei gausite didesnę sumą, nei nurodyta paveldėtos žemės vertė paveldėjimo metu (su retrospektyviniu nekilnojamojo turto vertinimu), tuomet teks susimokėti pelno mokestį.

Ar turiu mokėti kapitalo prieaugio mokestį nuo paveldėto turto?

Mokesčiai taikomi tiek nuolatiniams Lietuvos gyventojams, tiek ir laikinai gyvenantiems. Tam tikrais atvejais mokesčių mokėti nereikės, net ir nesulaukus 10 ar daugiau metų. Gyventojų pajamų mokestis netaikomas:

- mirus vienam sutuoktiniui, o kitam paveldėjus jo turto (įgyto santuokos metu) dalį;

- turtą paveldėjus vaikams, tėvams, globėjams, globotiniams, seneliams, broliams, seserims, įvaikiams;

- norint pasinaudoti šia įstatymų išimtimi - reikalingas retrospektyvinis turto vertinimas parduodant, jei paveldėjimo priėmimo metu nebuvo atliktas turto vertinimas paveldėjimui.

Iš Tėvų Paveldėta Žemė: Ar Bus Taikomas Gyventojų Pajamų Mokestis Po Pardavimo?

Iš tėvų paveldėta žemė ar kitas nekilnojamas turtas yra turtas paveldėtas iš pirmos eilės giminaičių. Jums bus taikoma išimtis pagal įstatymą. Tuo atveju, kai norite pasinaudoti šia išimtimi, paveldėjimo priėmimo metu reikia atlikti turto vertinimą ir jį pateikti notarui, pas kurį kreipėtės dėl paveldėjimo priėmimo.

Jei praleidote šį etapą, tuomet paveldėtos žemės, miško ar kito turto pardavimo metu reikia atlikti retrospektyvinį turto vertinimą. Šis vertinimas yra atliekamas atgalinei, paveldėjimo datai. Taigi, jei žemę paveldėjote prieš 7 - 9 metus, tikėtina, kad turto vertintojas negalės Jums žemės įvertinti šių dienų pardavimo kainai. Tokiu atveju 15 proc. gyventojų pajamų mokesčio tarifu bus apmokestinamas kainų skirtumas tarp pardavimo kainos ir retrospektyvinio vertinimo kainos.

Kam Gali Būti Parduodamas Žemės Sklypas?

Pirmumo teisę pagal įstatymą į Jūsų žemės sklypo pirkimą turintys asmenys:

- bendraturčiai;

- nuomininkai, turinys VĮ Registrų centre įregistruotą nuomos sutartį ilgiau nei metus;

- šalia esančių žemės ūkio paskirties sklypų savininkai;

- ūkininkai, turintys įregistruotą ūkį toje pačioje ar gretimoje savivaldybėje.

Jei šie paminėti asmenys nėra suinteresuoti įsigyti jūsų parduodamą sklypą, tuomet galite parduoti jį kitiems pirkėjams, neturintiems pirmumo teisės į pirkimą.

Kokie Dokumentai Reikalingi Sklypo Pardavimui?

Norint parduoti paveldėtą žemę ar mišką Jums reikės:

- Galiojančio asmens tapatybės dokumento

- Žemės sklypo plano. Gali būti atlikti ir preliminarūs matavimai, svarbu, kad sklypo planas atitiktų keliamus reikalavimus.

- Nacionalinės žemės ūkio tarnybos sutikimo parduoti žemę ar mišką

Tai tik pagrindiniai dokumentai, kurių reikia visais atvejais parduodant žemės ūkio / miškų ūkio paskirties sklypus. Atsižvelgiant į Jūsų invidualią situaciją, sandoriui gali reikėti ne vieno papildomo dokumento / sutikimo / atsisakymo ar pažymos. Skaitykite plačiau apie tai, kokių dokumentų reikia parduodant žemę.

Svarbūs Pokyčiai Nuo 2024 m.

Nuo 2024 m. keičiasi ir NŽT struktūra. 50 teritorinių skyrių sujungiami į 5 žemės tvarkymo ir administravimo skyrius (Vilniaus, Kauno, Klaipėdos, Šiaulių ir Panevėžio apygardų). Nuo 2024 m. sausio 1 d. keičiama ir asmenų aptarnavimo tvarka NŽT. Daugiau skaitykite: NŽT struktūros ir asmenų aptarnavimo pokyčiai.

NT Brokerio Nauda Paveldėtos Žemės Pardavimo Procese

NT brokeris gali jums sutaupyti ne tik laiko, kurį skirsite procesų aiškinimuisi, dokumentų pateikimui, sklypo reklamai ir bendravimui su pirkėjais, bet ir garantuos aukščiausią žemės pardavimo kainą. Mano patirtis derybose ir interesų atstovavimas užsitikrins aukštesnę sandorio vertę. Paveldėtos žemės pardavimas Jums veikiausiai atrodo sudėtingas procesas ir tai suprantama. Juk tikrai neužsiimate tuo kasdien, priešingai nei aš. Būtent todėl ir galiu pasirūpinti šio reikalo eiga nuo pradžios iki pabaigos:

- kainos nustatymas;

- dokumentų analizė bei rengimas sandoriui;

- žemės / miško fotografavimas bei filmavimas su dronu;

- video reportažų kūrimas;

- reklamos kūrimas ir talpinimas į mokamus skelbimų portalus;

- derybos su potencialiais pirkėjais;

- preliminarios pirkimo - pardavimo sutarties parengimas;

- retrospektyvinis turto vertinimas (esant poreikiui);

- turto vertinimas bankui ir kitoms kredito įstaigoms (Pirkėjo pageidavimu);

- NŽT leidimų užsakymas Pardavėjui ir Pirkėjui;

- notarinės sutarties detalių suderinimas;

- pilno atsiskaitymo užtikrinimas.

Kviečiu visus paveldėtos žemės pardavimo klausimus patikėti NT brokeriui, kurio patirtis leis nusimesti rūpesčius nuo pečių ir džiaugtis Jums naudingai parduotu turtu. Šiomis skubančiomis dienomis nėra didesnės vertės nei sutaupytas laikas ir vidinė ramybė.

Mano Parduodami Žemės Sklypai

| Objektas | Kaina | Plotas |

|---|---|---|

| Miškas Ignalinos r. | 33 000 € | 2.78 ha |

| Miškas Varėnos r. | 240 000 € | 39.44 ha |

| Žemės ūkio paskirties sklypai Rokiškio r. | 225 000 € | 34.58 ha |

| Dirbamos žemės sklypai Joniškio r. | 300 000 € | 33 ha |

| Miškų masyvas Trakų r. | 260 000 € | 27 ha |

| Sklypas su patvirtintu detaliuoju planu Karklėje, Klaipėdos r. | 850 000 € | 2.84 ha |

| Miškų ūkio paskirties sklypas Sukančių k., Telšių r. | 75 000 € | 10.49 ha |

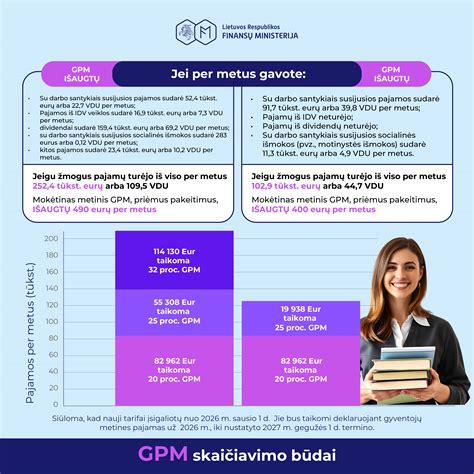

Nauji GPM ir PVM pakeitimai nuo 2026 m.

Nuo 2026 m. sausio 1 d. įsigalios reikšmingi Gyventojų pajamų mokesčio (GPM) ir Pridėtinės vertės mokesčio (PVM) įstatymų pakeitimai. Šie pokyčiai yra dalis platesnės mokesčių reformos, kurios tikslas - suvienodinti gyventojų pajamų apmokestinimo sistemą, kad būtų labiau atsižvelgiama į visų rūšių pajamas. Praktikoje tai reiškia, kad pasikeis GPM tarifai ir jų taikymo ribos, o NT sandorių mokesčiai kai kuriais atvejais gali reikšmingai padidėti.

Šiuo metu, apskaičiuojant gyventojų pajamų mokestį (GPM) už nekilnojamojo turto (NT) pardavimą, GPM tarifas siekia 15 procentų nuo gautų pajamų. Apskaičiuojant apmokestinamąją sumą, leidžiama iš pardavimo pajamų atimti tam tikras privalomas išlaidas.

Nuo 2026 m. sausio 1 d. Tai reiškia, kad kuo didesnės metinės pajamos, tuo aukštesnis mokesčio tarifas bus taikomas tik viršijančiai daliai. Nuo 2026 m. Kitaip tariant, gyventojo pajamos, įskaitant ir pelną iš NT pardavimo, nuo 2026 m. bus apmokestinamos pagal šią progresinę sistemą. Taip pat įskaičiuojamos kitos pajamos, kurios nepriskiriamos darbo ar jiems prilygintiems santykiams.

Vis dėlto, tam tikros pajamos, kurioms įstatyme numatytas 15 proc. GPM tarifas, į bendrą metinių pajamų sumą, apmokestinamą 20, 25 ar 32 proc. tarifais, neįtraukiamos. Taigi, GPM nuo 2026 m.

Nuo 2026 m. sausio 1 d. įsigaliojus naujai GPM tvarkai, išlieka galimybė tam tikrais atvejais parduoti nekilnojamąjį turtą nemokant GPM. Nuo 2026 m. sausio 1 d. įsigalioja Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo (PVMĮ) pakeitimai, kurie ypač svarbūs NT vystytojams, statybų bendrovėms ir kitiems PVM mokėtojams, užsiimantiems nekilnojamojo turto pardavimu komerciniais tikslais.

Laikoma, kad pastatas ar statinys yra naujas, kai jis nebaigtas statyti arba kai nuo jo statybų užbaigimo ar esminio pagerinimo įteisinimo nėra praėję 24 mėnesiai. Nuo 2026 m. sausio 1 d. šios nuostatos bus patikslintos.

Taigi, apibendrinant, GPM tarifas kardinaliai keičiasi, ir bus taikomas atsižvelgiant į gaunamas pajamas. GPM lengvatos (išimtys, kada nereikia mokėti šio mokesčio) išlieka tos pačios, išskyrus galimybę parduoti NT neišlaikius jo 10 metų, t. y. užtenka NT išlaikyti tik 5 metus.

GPM Paveldėjus ir Pardavus Žemę

Po paveldėjimo, žemės pardavimas gali sukelti gyventojų pajamų mokestį (GPM). Nuo parduodamo turto pelno - t. y. Kada GPM nemokama:

- Jei žemė buvo jūsų nuosavybėje ≥10 metų - GPM netaikomas ZUA

- Jei žemė paveldėta ir pardavimo metu ji prilygina paveldėjimo vertei (t.y. nėra pelno) - GPM nemokama

- Jei per pastaruosius 2 metus gyvenote perleistame turte (žemė - ne atributas gyvenant, taigi taikoma tik NT su gyvenamąja paskirtimi) arba pardavus įsigijote kitą būstą ir deklaravote ten gyvenamąją vietą - išimtys galioja NT, bet ne žemei.

Kaip Skaičiuoti GPM

- Įsigijimo vertė = paveldėjimo dieną nustatyta vertė (Registrų centro vidutinė rinkos kaina arba atlikto vertinimo kaina) VMIP

- Pardavimo kaina - reali sandorio suma.

- Pelno mokestis = (pardavimo - įsigijimo - leidžiamos išlaidos) × proporcinis tarifas (15/20 %).

- Leidžiamos išlaidos: notarui, Registrų centrui, vertinimams, geodeziniams matavimams ir kt.

Praktiniai Pavyzdžiai

A. Žemė paveldėta 2018 m., parduodama 2025 m.

- Nuosavybės laikymo laikotarpis - 7 metai (<10 mėn.) ➝ GPM bus mokėtinas.

- Pelno apskaičiavimas:

- Paveldėta vertė: 50 000 € (vertinimas);

- Pardavimo kaina: 70 000 €;

- Leidžiamos išlaidos: 2 000 €;

- Apmokestinama bazė = 70 000-50 000-2 000 = 18 000 €.

- GPM: 18 000 × 15 % = 2 700 €.

B. Žemė paveldėta 2010 m., parduodama 2025 m.

- Laikymo trukmė - 15 metų ➝ GPM netaikomas

Du Mokesčiai - Vieno Sandorio Atveju

- Paveldėjimo metu - paveldimo turto mokestis (~5-10 %), jeigu paveldėjote ne giminaičių (pvz., iš antros eilės arba svetimam) Tv3.lt.

- Pardavimo metu - GPM (15 % arba 20 %), jeigu nebuvo laikymo ≥10 m. ar nėra kitų išlygų. Taigi, vienu metu galite susidurti su dviem mokesčiais, jei paveldėjote iš neartimų asmenų ir per trumpą laiką pardavėte.

Kaip Sumažinti Mokesčių Naštą

- Atidėkite pardavimą - jei galima, parduokite po 10 metų nuo paveldėjimo.

- Atlikite individualų vertinimą paveldėjimo metu - tai leidžia didinti įsigijimo vertę ir sumažinti GPM bazę.

- Susiimkite leidžiamas išlaidas - notaras, registravimas, geodezija, vertinimai.

- Apskaičiuokite mokesčius iš anksto arba pasikonsultuokite su mokesčių specialistu.

Aktualu 2025 m.

- 2025 m. GPM tarifai: 15 %, o jei metų pajamų suma (įskaitant pelną iš žemės) viršija 120 VDU, taikomas 20 % tarifas

- Finansų ministerijoje svarstomi nauji progresiniai tarifai (iki 36 %), kurie galėtų įsigalioti nuo 2026 m., dėl to ateityje GPM nuo žemės pardavimo gali pakeisti struktūra.

Žemės Mokestis

Žemės mokestį moka, asmuo, buvęs žemės savininku birželio 30 dieną. Jeigu žemės sklypą pardavėte pirmąjį pusmetį (iki birželio 30 d.), tuomet žemės mokestį už visus metus turi sumokėti naujasis savininkas, kuriam pardavėte žemės sklypą. Tuo atveju, jeigu žemės sklypą pardavėte antrąjį pusmetį (po birželio 30 d.), tuomet Jūs turite sumokėti žemės mokestį už visus metus.